Основные выводы

1. Объем предложения на рынке продажи коммерческой недвижимости Москвы за год значительно снизился при одновременном существенном снижении цен. На рынке аренды коммерческой недвижимости напротив, ставки остались на уровне декабря 2016 года при менее значительном снижении объема предложения.

2. Объем предложения как на рынке аренды, так и на рынке продажи вырос за год только по торговым помещениям., На рынке аренды снижение ставок наблюдалось только по торговым объектам, а на рынке продажи снижение цен по ним в сравнении с другими видами недвижимости было максимальным.

3. По отдельным сегментам на рынках аренды и продажи ситуация сложилась следующая:

Снижение ставок по торговым объектам было менее значительным по сравнению со снижением цен и мало отличалось по объектам как в пределах и так за пределами Садового Кольца. По объектам стрит-ритейл и ставки и цены за пределами центра снизились несущественно, в то время как в центре - гораздо значительнее и, особенно, цены.

За исключением офисов, сдаваемых в аренду за пределами центра, объем предложения офисных объектов серьезно сократился, однако, если ставки умеренно выросли (более значительно - в центре), то цены - снизились (более существенно - в пределах Садового кольца).

Общая площадь производственно-складских помещений на рынке аренды значительно снизилась, а ставки незначительно выросли. На рынке продажи средними темпами снизились и объем предложения и цены.

Главный вывод:

Отсутствие роста рынка коммерческой недвижимости, как и прежде, связано с недостаточным уровнем деловой активности строительства новых объектов и крайне скромных макроэкономических показателей.Несмотря на рост инвестиций в коммерческую недвижимость России, в 2017 году на 27% по отношению к 2016 году, отставание объема инвестиций от докризисного уровня 2013 года является более чем двукратным. В таких условиях, рынок аренды чувствует себя более уверенно, чем рынок продажи.

Реализация отложенного спроса на низком офисном рынке в виду низкой деловой активности пока не способна привести к росту цен даже в условиях сокращения объема предложения/. Положение на рынке аренды несколько лучше, однако рост ставок незначителен. Потребительский спрос остается низким как в связи с невысокими доходами населения, так и с преобладанием сберегательной модели поведения. Данные факторы оказывают отрицательное влияние на рынок торговых помещений, в целом, и к затовариванию рынка продаже, в частности.

В 2018 году, году президентских выборов, инвестиционная активность, скорее всего, будет традиционно невысокой. В условиях отсутствия роста инвестиционной и деловой активности, можно предположить, что заметного улучшения на рынке коммерческой недвижимости в течение года не произойдет.

Коммерческая недвижимость, анализ рынка рынка коммерческой недвижимости, торговая недвижимость, офисная недвижимость.

Основные выводы

1. Объем предложения на рынке продажи коммерческой недвижимости Москвы за год значительно снизился при одновременном существенном снижении цен. На рынке аренды коммерческой недвижимости напротив, ставки остались на уровне декабря 2016 года при менее значительном снижении объема предложения.

2. Объем предложения как на рынке аренды, так и на рынке продажи вырос за год только по торговым помещениям., На рынке аренды снижение ставок наблюдалось только по торговым объектам, а на рынке продажи снижение цен по ним В сравнении с другими видами недвижимости было максимальным.

3. По отдельным сегментам на рынках аренды и продажи ситуация сложилась следующая:

- Снижение ставок по торговым объектам было менее значительным по сравнению со снижением цен и мало отличалось по объектам как в пределах и так за пределами Садового Кольца. По объектам стрит-ритейл и ставки и цены за пределами центра снизились несущественно, в то время как в центре – гораздо значительнее и, особенно, цены.

- За исключением офисов, сдаваемых в аренду за пределами центра, объем предложения офисных объектов серьезно сократился, однако, если ставки умеренно выросли (более значительно – в центре), то цены – снизились (более существенно – в пределах Садового кольца).

- Общая площадь производственно-складских помещений на рынке аренды значительно снизилась, а ставки незначительно выросли. На рынке продажи средними темпами снизились и объем предложения и цены.

Главный вывод:

Отсутствие роста рынка коммерческой недвижимости, как и прежде, связано с недостаточным уровнем деловой активности строительства новых объектов и крайне скромных макроэкономических показателей. Несмотря на рост инвестиций в коммерческую недвижимость России, в 2017 году на 27% по отношению к 2016 году, отставание объема инвестиций от докризисного уровня 2013 года является более чем двукратным. В таких условиях, рынок аренды чувствует себя более уверенно, чем рынок продажи.

Реализация отложенного спроса на низком офисном рынке в виду низкой деловой активности пока не способна привести к росту цен даже в условиях сокращения объема предложения/. Положение на рынке аренды несколько лучше, однако рост ставок незначителен. Потребительский спрос остается низким как в связи с невысокими доходами населения, так и с преобладанием сберегательной модели поведения. Данные факторы оказывают отрицательное влияние на рынок торговых помещений, в целом, и к затовариванию рынка продаже, в частности.

В 2018 году, году президентских выборов, инвестиционная активность, скорее всего, будет традиционно невысокой. В условиях отсутствия роста инвестиционной и деловой активности, можно предположить, что заметного улучшения на рынке коммерческой недвижимости в течение года не произойдет.

Методика исследования

В качестве объектов для исследования рынка продажи коммерческой недвижимости были отобраны объекты коммерческой недвижимости, выставленные на продажу в открытых источниках, - офисные, производственно-складские помещения (ПСП) и помещения свободного коммерческого назначения (ПСН), а также торговые помещения с общей площадью более 100 кв.м. При этом в целях анализа ценовой динамики используется средневзвешенная цена продажи, которая рассчитана как отношение суммарной стоимости объектов к суммарной площади этих объектов.

В качестве объектов для исследования рынка аренды коммерческой недвижимости были отобраны объекты коммерческой недвижимости, предлагаемые в открытых источниках, - торговые, офисные, производственно-складские помещения (ПСП) с общей площадью более 50 кв.м. В целях анализа ценовой динамики используется средняя арендная ставка, которая рассчитана как среднее арифметическое цен всех объектов, а также суммарная годовая арендная плата(ГАП), которая рассчитана как сумма арендной платы за год.

Продажа

Рынок в целом

Объем предложения

За исключением начала года и серьезного всплеска в октябре объем предложения в 2017 году оставался относительно стабильным.

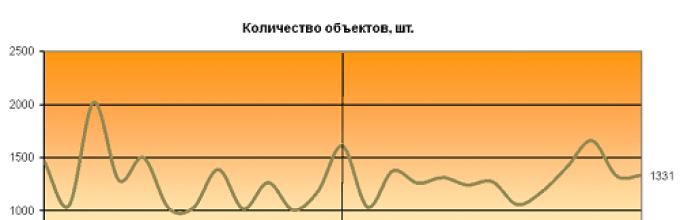

С декабря 2016 по декабрь 2017 года по количеству объем предложения снизился на 17%, а по общей площади -на31% и составил 1 331объект общей площадью 1 738 тыс.кв.м.

Ценовые показатели

Цены на протяжении года постепенно снижались, при этом в феврале и августе произошли две ценовые коррекции: Снижение за год рублевых цен оказалось сопоставимым с показателями 2016 года и составило 10%, а долларовых – 20%. Средневзвешенная цена на рынке коммерческой недвижимости Москвы в декабре 2017 года снизилась до 168804 руб./кв.м, или 2 865$/кв.м.

Снижение цен, как и в 2016 году, происходило в условиях уменьшения объема предложения, что может свидетельствовать об отсутствии роста спроса под влиянием более чем скромных макроэкономических показателей..

Общий объем предложения по стоимости с 469 млрд.руб. в декабре 2016 года уменьшился на 38% и в декабре 2017 года составил 293 млрд.руб.

Сравнительный анализ по сегментам

Объем предложения

За 2017 год объем предложения по общей площади торговых помещений вырос на 42%. По всем другим сегментам объем предложения, напротив, снизился - на 45% по офисным, на 32% по производственно-складским помещениям, и на 9% по помещениям свободного назначения.

Объем предложения в декабре 2017 года составил 355 торговых объектов общей площадью 319 тыс.кв.м., 718 офисных объектов общей площадью 843 тыс.кв.м., 101 производственно-складское помещение общей площадью 353 тыс.кв.м. и 157 помещений свободного назначения общей площадью 223 тыс.кв.м.

В структуре рынка по общей площади лидирующее положение в декабре 2017 года, как и ранее, заняли офисные помещения, доля которых на рынке составила 61%, второе место с долей 19%у производственно-складских помещений, доля помещений свободного назначения составила 11%, а доля торговых помещений – 9%. Доля офисных помещений за год снизилась на 3 п.п., доля торговых помещений выросла на 2п.п., доля помещений свободного назначения уменьшилась на7п.п., а доля производственно-складских помещений выросла на 8п.п..

Судя по снижению средней площади экспонируемых объектов офисного и производственно-складского назначения на 23 и27% соответственно, помещения больших размеров постепенно вымываются с рынка. Напротив, по торговым объектам и помещениям свободного назначения, средние площади которых за год выросли на22 и 13%, спрос сместился в сторону более мелких объектов.

Ценовые показатели

Снижение цен наблюдалось по всем сегментам и составило:16%по торговым объектам, 13% - по офисным,11% - по производственно-складским и 1% - по помещениям свободного назначения.

Объем предложения в стоимостном выражении по торговым объектам вырос на 20%, по офисным помещениям снизился на 52%, по производственно-складским помещениям – на 39%, а по помещениям свободного назначения –на 10%.

Минимальное снижение цен на помещения свободного назначения по сравнению с прочими видами недвижимости можно объяснить тем дисбалансом, который в динамике цен возник в 2016 году, когда снижение цен по таким объектам было максимальным. Поэтому речь, скорее всего, в данном случае, идет лишь о ценовой коррекции, а в остальном спрос на разные виды коммерческой недвижимости снижался в сопоставимых масштабах. Максимальное снижение цен в 2017 году было отмечено по торговым помещениям на фоне существенного роста их объема предложения. Это может быть связано с затовариванием рынка в связи с невысоким потребительским спросом в условиях низких доходов и распространение сберегательной модели поведения населения.

Торговая недвижимость

Объем предложения

В декабре 2017 года общая площадь предложения торговой недвижимости в центре по сравнению с декабрем 2016 года выросла на 19%, а за пределами центра – на 44%.

Всего в декабре 2017 года на продажу было выставлено 38 объектов в пределах Садового Кольца и 317 объектов за его пределами суммарной площадью 20 и 299тыс. кв.м соответственно.

Общий объем предложения торговых помещений в декабре составил 355 объектов общей площадью 319тыс. кв. м со средней площадью объекта 900 кв. м.

12

12

Ценовые показатели

Цены на торговые объекты как в центре, так и за его пределами с декабря 2016 по декабрь 2017 года снизилась на 14%и составили, соответственно, 622 400 руб./кв.м. и 194 422 руб./кв.м. Цена по всем торговым помещениям за 2017 год снизилась на 16% до 220 759 руб./кв.м.

Стоимостной объем предложения торговых помещений за 12 месяцев в центре вырос на 3%, а на периферии - на 24%.

Street-retail

Объем предложения объектов формата street-retail за 2017 год по общей площади вырос на 51% и составил 34 тыс.кв.м. В центре общая площадь экспонируемых объектов выросла на 114% до 6 тыс.кв.м, а за его пределами - на 41% и составила 27 тыс.кв.м.

Средневзвешенная цена в целом по городу снизилась на 8% и составила 382 352 руб./кв.м./год. В центре цены снизились на 33% до 732 913 руб./кв.м./год, а за его пределами, - на 4% до 301 778 руб./кв.м./год.

По сравнению с 2016 годом, ситуация в ценовой динамике поменялась, и, если в 2016 году максимальное снижение цен наблюдалось по помещениям за пределами центра, то в 2017 году максимальное снижение цен отмечалось по объектам уже в центре. Данная ситуация свидетельствует о нестабильности развития рынка.

Офисная недвижимость

Объем предложения

Объем предложения офисов в центре снизился на 53% по общей площади и на 49% по количеству, а за пределами центра уменьшился на 44% по общей площади и увеличился на 23% по количеству.

Всего в декабре 2017 года было выставлено 102 объекта общей площадью 87 тыс.кв.м. в пределах Садового Кольца и 616 объектов за его пределами суммарной площадью 756 тыс.кв.м. Общий объем предложения офисных площадей составил 718 объектов общей площадью 843 тыс.кв.м со средней площадью одного объекта 1 174 кв.м.

Ценовые показатели

За 12 месяцев с декабря 2016 по декабрь 2017 года средневзвешенная цена на офисные объекты в центре снизилась на 24% до 327 424 руб./кв.м, а за пределами Садового Кольца – снизилась на 8% до 168 994 руб./кв.м. Средневзвешенная цена по всем офисным помещениям за 2017 год уменьшилась на 13% и составила 185 378руб./кв.м.

Судя по значительному снижению цен в 2017 году на офисные объекты в центре, спрос на них после роста в 2016 году существенно сократился.

Уменьшение объема предложения в стоимостном выражении составило 64% до 28 млрд.руб в пределах Садового Кольца и 48% до127 млрд.руб за его пределами, а в целом стоимость офисных объектов в 2017 году уменьшилась на 52% до156 млрд.руб.

Общая ситуация на рынке

Банк России продолжает последовательно снижать ключевую ставку: с 9,75% (март) до 9,25% (май) и до 9,0%(июнь) годовых.

Средний курс доллара за 2 кв.2017 г. составил 57,20 руб., сократившись на 2,5% по сравнению со средним показателем за 1 кв. 2017 г.

Уровень инфляции с начала года (янв.- май) - 1,7% против 2,9% (янв.-май 2016 г).

Уровень годовой инфляции - 4,1% (май).

Оборот розничной торговли Москвы в январе-мае практически не изменился по сравнению с тем же периодом 2016 г (99,8%) и увеличился в мае - 101,8% (к маю 2016 г). Отмечается сокращение оборота общественного питания - 89,6% в январе- мае 2017 г. и 90,4% в мае 2017 г. к соответствующим периодам 2016 г.

По данным на апрель 2017 г. среднедушевой доход в Москве составил 63,8 тыс. руб. С февраля по апрель реальные доходы населения показывают ежемесячный рост, однако по

сравнению с прошлым годом динамика отрицательная - 99,3% в апреле 2017 г. к апрелю

2016 г.

Индекс потребительских настроений* в Москве в отчётном периоде составил 104 пункта,

сократившись на 3 единицы по сравнению с предыдущим кварталом.

По материалам исследования потребительских настроений GfK

Цены на рынке недвижимости на протяжении длительного периода остаются неизменными, при этом сохраняется тренд к снижению. По итогам 2017 года можно сказать, что сложились благоприятные условия для покупки недвижимости, связанные еще и со снижением ставки по ипотеке, которая достигает 7% годовых. Действуют льготные программы, государственные субсидии, скидки от застройщиков. Так стоит ли покупать жилье или лучше отложить сделку на следующий год? Каковы перспективы рынка недвижимости? Является ли вложение денег в жилье выгодным и экономически оправданным?

Ситуация на рынке недвижимости в конце 2017 года

Рынок недвижимости по итогам 2017 года отмечает тенденцию к снижению цен, что позволяет приобрести жилье при умеренной плате. Спрос населения ограничен, а предложение постоянно растет. В Москве складывается такая ситуация:

Застройщики постоянно проводят акции, партнерские и ценовые скидки для клиентов, что вызвано жесткой конкуренцией в отрасли. По итогам 2017 года цены не увеличились, однако существенно вырос ввод в эксплуатацию новых корпусов.

Стоит ли жителям столицы покупать квартиры в ипотеку или лучше подождать следующего года? Эксперты считают, что сегодняшняя ситуация на рынке недвижимости является наиболее благоприятной для приобретения жилья. Наиболее низкая ставка по ипотеке – 6,75%, она субсидируется застройщиком. Конечно, можно ожидать, что в ближайшие годы будет применена акционная ставка – 6%, но уже сейчас приобретать квартиры выгодно.

Сегодня ипотечные ставки существенно снизились, а банки реализуют разнообразные схемы покупки объектов. Даже если в 2018 году ипотека окажется выгоднее, можно рефинансировать действующей кредит.

Покупать жилье в ипотеку или лучше накопить нужную сумму? Безусловно, это решает каждый человек самостоятельно. Если вы нашли подходящую квартиру, которая вас полностью устраивает по цене, стоит взять кредит. Если же оптимальных предложений на рынке пока нет, можно продолжать копить. Правда, есть риск финансовых потрясений и потери сбережений, как это было в 2014 году. Тем, кто копит, лучше большую половину сбережений перевести в валюту и положить в Сбербанк или ВТБ – наличными в ячейку.

Ценник на жилье от застройщика оказывается ниже ввиду невысокого спроса и внушительного объема вводимых в эксплуатацию квадратных метров. Какая же сумма нужна, чтобы приобрести первичное жилье?

В целом, покупка квартиры от застройщика – это наиболее привлекательный вариант. Мало того, что вас ждут акции, сниженные ставки, так и цены оказываются доступными. Так, выбрав квартиру в новом комплексе «Лайнер» и оплатив 100% ее стоимости, вы получите дизайнерскую отделку и кухню, оборудованную современной техникой.

Стоит ли ждать, что цены в Москве на жилье снизятся, а покупать квартиры будет значительно выгоднее, чем сейчас? Такая тенденция существует, но строить долгосрочные прогнозы проблематично. Эксперты полагают, что к 2021 году цены достигнут таких показателей:

Но говорить о средней цене не стоит, ведь она зависит не только от перспектив развития рынка, уровня спроса и предложения, но и выбранного объекта, его расположения, наличия инфраструктуры.

Инвестиционная привлекательность недвижимости пусть и снижена по итогам прошлых лет, но по-прежнему сохранится. Вкладывать деньги на стадии строительства, а затем перепродавать квартиры по переуступке все так же целесообразно. На рынке еще остаются классические инвесторы, приобретающие квадратные метры для перепродажи через несколько лет, а также для сдачи в аренду.

Ждать резкого снижения цен в 2018 году не приходится, хотя покупатели могут найти интересное предложение за счет внушительных скидок от застройщика. Правда, обычно акции действуют не на весь объем квартир – гарантировать, что предложение вас устроит, нельзя. Не приходится рассчитывать и на существенное снижение цен – стоимость жилья и так предельно низкая, а учитывая постоянное подорожание земли, стройматериалов и возведения, застройщики просто не могут допустить еще больших скидок.

Покупать квартиру в ипотеку сегодня действительно стоит, особенно, если ваши накопления растут недостаточно быстро. Если же вам удается откладывать не менее 100-200 тысяч в месяц, стоит подождать, чтобы не брать большую сумму в долг у банка.

перспективы рынка недвижимости,

Ситуация на рынке недвижимости в конце 2017 года Рынок недвижимости по итогам 2017 года отмечает тенденцию к снижению цен, что позволяет приобрести жилье при умеренной плате. Спрос населения ограничен, а предложение постоянно растет. В Москве складывается такая ситуация:

- Недвижимость все меньше интересует инвесторов и спекулянтов, планирующих вложить деньги в краткосрочной перспективе;

- В отличие от рынка других городов, в столице большим спросом пользуется элитное жилье – застройщики возводят здания премиум класса. Так, в Раменках в скором времени появится свыше 140 тыс. кв.м. жилья бизнес-класса;

- Вкладывать деньги целесообразно на ранних стадиях строительства, так, в комплексе «Садовые Кварталы» цена метра изначально составляет 450 тыс. рублей, а на стадии готовности возрастает до 600 тысяч;

- Качество объектов существенно улучшилось по сравнению с прошлым десятилетием. С ростом конкуренции растет и уровень комфорта – объекты комфорт-класса снабжены развитой инфраструктурой и необычными планировочными решениями;

- Стираются границы между классами жилья, а приобрести квартиру уровня комфорт можно даже дешевле эконом-сегмента.

- По-прежнему огромным спросом пользуются квартиры малой площади и соответствующей цены. Купить сразу большую и комфортную квартиру в Москве могут себе позволить далеко не все.

Ипотека – стоит ли брать в 2017 году?

Стоит ли жителям столицы покупать квартиры в ипотеку или лучше подождать следующего года? Эксперты считают, что сегодняшняя ситуация на рынке недвижимости является наиболее благоприятной для приобретения жилья. Наиболее низкая ставка по ипотеке – 6,75%, она субсидируется застройщиком. Конечно, можно ожидать, что в ближайшие годы будет применена акционная ставка – 6%, но уже сейчас приобретать квартиры выгодно. Сегодня ипотечные ставки существенно снизились, а банки реализуют разнообразные схемы покупки объектов. Даже если в 2018 году ипотека окажется выгоднее, можно рефинансировать действующей кредит. Покупать жилье в ипотеку или лучше накопить нужную сумму? Безусловно, это решает каждый человек самостоятельно. Если вы нашли подходящую квартиру, которая вас полностью устраивает по цене, стоит взять кредит. Если же оптимальных предложений на рынке пока нет, можно продолжать копить. Правда, есть риск финансовых потрясений и потери сбережений, как это было в 2014 году. Тем, кто копит, лучше большую половину сбережений перевести в валюту и положить в Сбербанк или ВТБ – наличными в ячейку.Что выгоднее: жилье за МКАД или в его пределах?

Ценник на жилье от застройщика оказывается ниже ввиду невысокого спроса и внушительного объема вводимых в эксплуатацию квадратных метров. Какая же сумма нужна, чтобы приобрести первичное жилье?- Если не принципиальна близость к центру, за МКАД можно подобрать массу интересных вариантов. К примеру, в Новой Москве в ЖК «Испанские Кварталы» за 6,5 млн. рублей реализуют трехкомнатные квартиры;

- Если ищете жилье с развитой инфраструктурой поблизости, однокомнатные апартаменты – наиболее доступный бюджетный вариант. За 5,3 млн. можно купить студию на Ходынском поле с ТРЦ «Аквапарк», школами и детскими садиками поблизости;

- Вторичное жилье реализуется по цене, которая напрямую зависит от расположения здания и желаний собственника.

Перспективы развития рынка недвижимости: чего ожидать?

Стоит ли ждать, что цены в Москве на жилье снизятся, а покупать квартиры будет значительно выгоднее, чем сейчас? Такая тенденция существует, но строить долгосрочные прогнозы проблематично. Эксперты полагают, что к 2021 году цены достигнут таких показателей:- Вторичное жилье – 100-140 тысяч рублей за кв.м.;

- Новостройки эконом-класса – 100 тысяч;

- Жилье сегмента комфорт – 120-140 тысяч;

- Бизнес-класс – менее 200 тысяч.

В IQ 2017 г. впервые за последние несколько лет в офисном и торговом сегментах московского рынка коммерческой недвижимости был отмечен рост арендных ставок. Впрочем, аналитики не спешат радоваться: уже в следующем квартале ожидается существенный ввод новых объектов, который повлечет за собой неминуемое увеличение уровня вакантных площадей.

За отчетный период в офисном сегменте было введено 51,8 тыс. кв. м GLA. Несмотря на увеличение показателя относительно IV квартала 2016 года на 16,4%, аналитики NAI Becar отмечают сохраняющуюся тенденцию замедления темпов ввода офисных объектов . До конца года, по данным департамента управления активами NAI Becar , ожидается ввод еще порядка 430 тыс. кв. м офисных площадей.

По итогам первых трех месяцев в высококлассных офисных объектах было зафиксировано снижение уровня вакансии, что, в свою очередь, повлекло за собой увеличение впервые с 2014 г. арендных ставок. Так, в классе А вакансия сократилась на 6% с конца прошлого года, в классе В+ - на 12,7%, в классе В - 8%. Между тем, на текущий момент доля свободных площадей в классе А остается на высоком уровне и составляет 21,3%. Арендные ставки относительно конца 2016 г. увеличились в классе А на 4,8% (до 1,9 тыс. рублей), на 7,5% (до 1,4 тыс. рублей) в классе В+ и на 4,7% (до 1,1 тыс. рублей) в классе В.

Ключевым трендом начала 2017 года можно считать увеличившийся интерес к коворкингам со стороны собственников действующих БЦ. Как показывают исследования, размещение оператора коворкинга на территории БЦ в разы повышает интерес арендаторов к самому офисному объекту . Связано это, прежде всего, с возможностью более эффективного использования своих площадей. К примеру, наличие коворкинга позволяет арендаторам экономить на аренде дополнительных площадей, выделяемых, в частности, для размещения переговорных и конференц-залов. Кроме того, благодаря коворкингам у компаний-арендаторов появляется возможность привлекать сотрудников на проектные работы, не беспокоясь, что тем не хватит места в офисе. Таким образом, развивая инфраструктурную составляющую объектов сегодня, собственники повышают их конкурентное преимущество в будущем.

Среди крупнейших сделок I кв. 2017 года - «Яндекс», арендовавший 10,3 тыс. кв. м в БЦ «Аврора», и АО «Сервье», заключившее договор на аренду 6,6 тыс. кв. м в БЦ «Белые сады».

Примечательно, что около 87% от общего объема сделок пришлось на офисный сегмент, в первую очередь, благодаря покупке Банком ВТБ

22,4 тыс. кв. м в Башне «Евразия» ММДЦ «Москва-сити».

В сегменте торговой недвижимости Москвы с начала года было введено 11,3 тыс. кв. м GLA, что на 91% ниже показателей 4Q 2016 г. Однако уже во II квартале ожидается сдача в эксплуатацию сразу 6 торговых объектов совокупной площадью 150 тыс. кв. м., что негативно скажется на уровне вакансии. Общий уровень вакансии в качественных торговых центрах Москвы составляет на сегодня 12% (снижение на 4% относительно конца 2016 г.). Ставки для арендаторов торговой галереи упали за отчетный период на 4,1% до 37,3 тыс. рублей за 1 кв. м, для «якорей» же они остались неизменными - 12,9 тыс. рублей за «квадрат».

Складской сегмент продемонстрировал в I квартале 2017 г. неплохую динамику ввода - на рынок вышло порядка 119 тыс. кв. м GBA, увеличившись на 10,2% по отношению к концу прошлого года. Так, в эксплуатацию было введено 4 новых комплекса классов А+/А: ТСК «Клин» (56 тыс.кв.м), «Технопарк» (18,7 тыс.кв.м), ОРЦ «Радумля» (1 очередь, 13 тыс.кв.м), ПСК «Никольское» (8 тыс.кв.м). До конца года ожидается запуск еще 500-600 тыс. кв. м. Уровень вакансии на этом фоне продолжает увеличиваться и по итогам конца марта составляет 16% в классе А и 15% - в классе В. Арендные ставки в сегменте по сравнению с концом 2016 года упали на 14% (до 4,1 тыс. рублей) в классе А и на 10% (до 3,8 тыс. рублей)

в классе В.