Финансирование предприятия - это обеспечение предприятий необходимыми финансовыми ресурсами. Первоначально формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Его величина показывает размер тех основных и оборотных денежных средств, которые инвестированы в процесс производства. Финансирование основных средств предприятия должно решать задачи обеспечения расширенного воспроизводства. Своевременное финансирование предприятия позволяет ему решать задачи ведения бизнеса и собственного развития. Для привлечения осуществления этого предприятие должно располагать определенными источниками средств. Кроме этого, оно должно определить оптимальный источник финансирования.

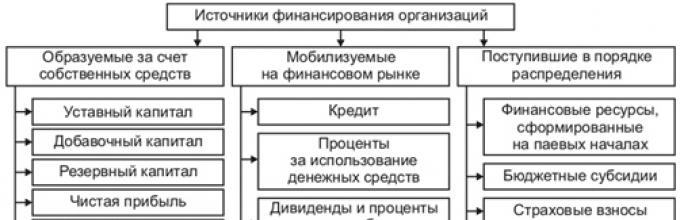

Источники финансирования предприятия делятся на внутренние и внешние. Внутренние источники называют собственные средства предприятия: прибыль и амортизационные отчисления. А внешние источники - это различные заемные и привлеченные средства: поступления от эмиссии и размещения акций, кредиты банков, продажа долей в уставном капитале и так далее. Каждый из внутренних и внешних источников имеет свои особенности. Так, использование для развития собственных ресурсов позволяет руководству предприятия сохранять независимость в производственной деятельности, быстро принимать решения и не нести затрат на возвращение средств. Но нередко собственные средства предприятия не могут покрыть всей потребности в финансировании, и тогда привлечение внешних источников является единственной возможностью развивать компанию. На практике все перечисленные формы финансирования расходов могут применяться одновременно.

А теперь предлагаю детально рассмотреть источники финансирования. По месту возникновения финансовые ресурсы предприятия классифицируются на:

▪ внутренние финансирование;

▪ внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Финансовые ресурсы организации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

В настоящее время актуальной проблемой для отечественных промышленных предприятий является состояние основных производственных фондов, изношенность которых достигла 70%. При этом речь идет не только о физическом, но и о моральном износе. Назрела необходимость переоснащения предприятий новым высокотехнологическим оборудованием. При этом важен выбор источника финансирования указанного переоснащения.

Выделяют следующие источники финансирования:

▪ Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

▪ Привлеченные средства (иностранные инвестиции).

▪ Заемные средства (кредит, лизинг, векселя).

▪ Смешанное (комплексное, комбинированное) финансирование.

Внутренние источники финансирования предприятия

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как реализация планов дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников.

Как правило, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов , связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике . Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых в промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

Второй внутренний источник финансирования - прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать тот факт, что инвестору интересны высокая прибыль , сама компания и его доля собственности в ней . Чем выше доля иностранных инвестиций, тем меньше остается контроля у собственника предприятия.

Остается финансирование из заемных средств , при котором встает выбор между лизингом и кредитом. Чаще всего на практике эффективность лизинга определяют посредством сравнения его с банковским кредитом, что не совсем корректно, потому что для каждой конкретной сделки приходится учитывать свои специфические условия.

Кредит - как источник финансирования предприятия

Кредит - заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

▪ кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

▪ чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

▪ срок кредитования в редких случаях превышает 5 лeт, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

▪ для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

▪ в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

▪ при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Лизинг - как источник финансирования предприятия

Лизинг представляет собой особую комплексную форму предпринимательской деятельности, позволяющую одной стороне - лизингополучателю - эффективно обновлять основные фонды, а другой - лизингодателю - расширить границы деятельности на взаимовыгодных для обеих сторон условиях.

Преимущества лизинга:

▪ Лизинг предполагает 100%-ное кредитование и не требует немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

▪ Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду - ведь обеспечением сделки служит само оборудование .

Лизинговое соглашение более гибко, чем ссуда . Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств , т.е. не снижает возможность предприятия по получению дополнительных займов. Очень важно, что оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока действия договора, а значит, не увеличивает активы, что освобождает предприятие от уплаты налогов на приобретенные основные средства.

Лизинговые платежи , уплачиваемые предприятием, целиком относятся на издержки производства. Если имущество, полученное по лизингу, учитывается на балансе лизингополучателя, то предприятие может получить выгоды, связанные с возможностью ускоренной амортизации предмета лизинга. Амортизационные начисления по такому имуществу могут начисляться исходя из его стоимости и норм, утвержденных в установленном порядке, увеличенных на коэффициент не выше 3.

Лизинговым компаниям в отличие от банков не нужен залог , если данное имущество или оборудование ликвидно на вторичном рынке.

Лизинг позволяет предприятием на совершенно законных основаниях минимизировать налогообложение, а также относить все расходы по обслуживанию оборудования на лизингодателя.

Внешние (заемные) источники финансирования предприятия

В условиях рыночной экономики внешние источники финансовых ресурсов имеют огромное значение: предприятие на практике не может обойтись без привлечения заемных средств. Заемные средства в нормальных экономических условиях способствуют повышению эффективности производства, необходимы для осуществления расширенного производства. Многообразие каналов привлечение заемных ресурсов создаст возможность использовать их в различных ситуациях.

Источники заемных средств : (1) кредиты банков, (2) коммерческие кредиты, (3) факторинг, (4) лизинг, (5) кредиторы и пр.

Привлечение заемного капитала становится необходимым в случае покрытия потребности предприятия в основных и оборотных фондах. Такая потребность может возникнуть в ходе проведения реконструкции и технического перевооружения производства, из-за отсутствия достаточного стартового капитала, наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции, а также в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательность партнеров, чрезвычайные обстоятельства и т.д.

Заемный капитал подразделяется на краткосрочный и долгосрочный. Как правило, заемный капитал сроком до одного года относится к краткосрочному капиталу, а больше года - к долгосрочному . Вопрос о том, как финансировать те или иные активы предприятия - за счет краткосрочного или долгосрочного (долгосрочного заемного и собственного) капитала, зависит от конкретного случая. Однако предприятие часто следует правилу, согласно которому элементы основного капитала, а также наиболее стабильная часть оборотного капитала (например, страховой запас, часть дебиторской задолженности) финансируются за счет долгосрочного капитала. Остальная часть оборотных активов, величина которых зависит от товарного потока, наоборот, финансируется за счет краткосрочного капитала.

Все внешние источники финансирования попадают в одну из двух категорий: финансирование путем получения кредитов и выпуска ценных бумаг (кроме акций). Далее более подробно остановимся на кредитной форме заемного капитала как более распространенной среди российских предприятий.

В мировой практике выделяют следующие виды кредитов: банковский, коммерческий, потребительский, государственный, международный и ростовщический. Для предприятий наиболее актуальными являются коммерческий и, конечно, банковский кредит.

Коммерческий кредит

Такого рода кредит предприятие может получить при закупке товаров или создании производственного запаса у поставщика. Для многих мелких предприятий это важнейший источник финансирования. Хотя упущенная выгода при использовании коммерческого кредита не отражается в учете, тем не менее она может представлять собой значительную величину, сели поставщик предоставляет покупателю скидки с цены при оплате сделки в более короткие сроки, чем определены в договоре. Например, при оплате в течение 10 дней при сроке платежа в 30 дней поставщик может предоставить скидку в 2% стоимости платежа.

Как и во всех других случаях привлечения капитала, предприятие, получающее коммерческий кредит, должно обратить внимание на проблему зависимости. Поставщик может навязать фирме невыгодные цены или товар более низкого качества, потребовать прекращения деловых контактов с конкурентами данного поставщика и другие условия.

Банковский кредит

Во всем мире коммерческие банки наиболее часто используются предприятиями в качестве источников краткосрочных и долгосрочных кредитных ресурсов. Банковское кредитование предприятий на производственные и социальные нужды осуществляется при строгом соблюдении определенных принципов, которые являются главным элементом системы кредитования, так как отражают сущность и содержание кредита. Эти принципы стихийно сложились на раннем этапе развития кредита, а затем нашли свое отражение в кредитном законодательстве. К принципам кредитования относятся: возвратность, платность и срочность (ФЗ "О банках и банковской деятельности в РСФСР", с. 1).

Возвратность кредита означает обязательность вы платы кредитору суммы основного долга на оговоренных условиях.

Срочность кредита означает, что возврат кредитору заемных средств должен осуществляться не в любое подходящее для заемщика время, а в заранее оговоренные сроки возврата кредита. Срок кредитования является предельным временем, в течение которого ссудные средства находятся в распоряжении заемщика. Нарушение этого принципа заемщиков влечет за собой применение определенных санкций в форме увеличения взимаемого процента, а затем - предъявления финансовых требований в судебном порядке.

Платность кредита - заемщик должен не только вернуть полученные от банка кредитные ресурсы, но и оплатить право на их использование, что связано с платностью услуг, оказываемых банками при кредитовании. За предоставление банковской ссуды, как правило, взимается плата в виде процентов. Размер процентной ставки устанавливается сторонами по кредитному договору.

Банковский кредит предоставляется специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление данных операций от Центрального банка. Заемщиками банковского кредита могут быть только юридические лица. Инструментом кредитных отношений является кредитный договор или кредитное соглашение.

1. Процесс кредитования

Кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проводится активная работа между предприятием-заемщиком и банком-кредитором, включающая несколько этапов (рис. 24.3).

Рис. 24.3. Основные этапы кредитного процесса

- (1) Переговоры о кредите. Предложение о выдаче кредита может исходить как от клиента, так и от банка. Для западной практики типична ситуация, когда банк ищет клиента, предлагая ему кредиты на различных условиях.

- (2) Рассмотрение конкретного проекта. Банк проявляет особую тщательность и осторожность в оценке кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий.

- (3) Оформление кредитной документации. Работники банка оформляют кредитный договор, выписывают распоряжения по банку о выдаче кредита, заводят специальное досье на клиента-заемщика (кредитное дело).

- (4) Использование кредита и контроль над кредитными операциями: соблюдением лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На этом этапе банк не прекращает работу по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента (могут проводиться встречи, переговоры с клиентом, уточнятся условия и сроки кредитования).

- 2. Кредитная документация, предоставляемая банку

Кредитная сделка требует документального оформления. Устные переговоры, которые ведет предприятие с банком на предварительном этапе, заканчиваются представлением в кредитное учреждение письменного ходатайства - обоснования необходимости кредита на определенные цели. Ходатайство (его также называют технико-экономическим обоснованием ) содержит просьбу клиента о получении кредита с указанием цели, необходимого размера, процента, срока.

Ходатайство рассматривается банком в составе других сопроводительных документов, позволяющих банку определить финансовое положение клиента и его кредитоспособность. Среди этих документов - баланс на начало года (как правило, банки требуют баланс за последние два-три года, а при необходимости запрашивают баланс на ближайшую дату) и отчетность по прибылям и убыткам.

3. Заключение кредитного договора и выдача кредита

В соответствии с Законом РФ "О банках и банковской деятельности РФ" кредитные сделки банка с клиентами осуществляются на основе заключения между ними кредитных договоров.

Кредитный договор - это важнейший документ, определяющий права и обязанности участников кредитной сделки. Согласно действующему законодательству, кредитный договор должен быть заключен в письменной форме, в противном случае он будет признан недействительным (Гражданский кодекс РФ, ст. 820). Кредитный договор, заключенный между банком (кредитором) и заемщиком, определяет правовые и экономические условия кредитной сделки. Он является юридическим документом, все пункты которого обязательны для выполнения заключившими его сторонами. Правовой характер кредитного договора обусловлен соответствующими статьями ГК РФ (часть II).

Закон не регламентирует структуру кредитного договора, хотя на практике он имеет установившиеся разделы, которые фиксируют полное наименование участников, их юридические адреса, предмет договора, сумму, срок, порядок погашения, процентную ставку, размер комиссионных, обеспечение и гарантии. Особое значение придается позициям, дающим право банку в случае задержки платежа, несоблюдения договорных условий реализовать свое право на возвращение кредита и уплаты процента за счет ресурсов и имущества как самого клиента, так и его гарантов, специальные разделы посвящают обязанностям клиента и банка. Может также заключаться дополнительно договор о залоге, если залог присутствует в сделке. В процессе кредитования клиент может представлять в банк гарантии, поручительства третьих лиц.

Сущность правовых отношений, отраженных в кредитном договоре, ГК РФ определяет следующим образом.

По кредитному договору банк или иная КО (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нес (Гражданский кодекс РФ, ч. 11, ст. 819).

- (1) Вводная часть

- (2) Общие положения

- (3) Предмет и сумма договора

- (4) Порядок выдачи и погашения кредита

- (5) Плата за кредит

- (6) Способы обеспечения возвратности кредита

- (7) Права и обязанности сторон

- (8) Ответственность сторон

- (9) Дополнительные условия договора

- (10) Разрешение споров

- (11) Срок действия договора

- (12) Юридические адреса, реквизиты и подписи сторон

Договор считается заключенным, кош" сторонами достигнуто согласие по всем его существенным условиям (ГК РФ, ст. 432, п.1). Первым среди существенных условий ГК РФ называет предмет договора . Именно в этом разделе фиксируется договоренность сторон о сумме кредита, которая определяется финансовыми потребностями и возможностями кредитора и заемщика и чаще всего носит индивидуальный характер. В кредитном договоре должны быть четко определены даты получения и возврата кредита, а также часто предусматривается целевое использование кредита, так как, выдавая кредит, банк оценивает риск своих вложений в зависимости от характера объекта кредитования.

Заключение кредитного договора даст основание для выдачи кредита, который выдастся с письменного распоряжения работника банка (президента, его заместителя, начальника кредитного управления и т.д.). Распоряжение о выдаче кредита поступает в отдел, который ведет расчетные и кредитные операции по счетам клиентов, в нем указываются фамилия, имя, отчество, сумма, счет по которому следует выдать кредит. Распоряжение устанавливает направление кредита. Возможны три случая:

- (1) ссуда зачисляется на расчетный счет предприятия;

- (2) ссуда, минуя расчетный счет, предоставляется на оплату различных платежных документов по товарным и нетоварным операциям;

- (3) ссуда поступает в погашение других, ранее выданных кредитов.

Во время действия кредитного договора банк может осуществлять контроль над кредитными операциями, включающий контроль соблюдения лимита кредитования (кредитной линии), целевого использования кредита, уплаты ссудного процента, полноты и своевременности возврата ссуд. Кроме того, не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы предприятия, при необходимости проводятся встречи и переговоры, уточняются условия и сроки кредитования.

4. Обеспечение возвратности кредита

Это виды и формы гарантированных обязательств заемщика перед кредитором (банком) по возвращению кредита в случае его возможного невозврата заемщиком.

Различные аспекты обеспечения возвратности кредита рассматриваются в Гражданском кодексе РФ, Федеральном законе "О Центральном банке (Банке России)", Федеральном законе "О банках и банковской деятельности". Арбитражно-процессуальном кодексе и др.

На практике источники погашения ссуды подразделяются на первичные и вторичные. Первичным источником является выручка от реализации продукции или услуг, производимых предприятием. Однако реальная гарантия возврата кредита - выручка (доход) лишь финансово-устойчивых предприятий, к которым относятся предприятия, имеющие высокий уровень рентабельности и высокую обеспеченность собственным капиталом. Для таких предприятий - первоклассных клиентов банка юридическое закрепление в кредитном договоре погашения ссуд за счет поступающей выручки представляется вполне достаточным.

На практике чаще встречается ситуация, когда возникает определенный риск своевременного поступления выручки. В этих случаях появляется необходимость в дополнительных гарантиях возврата кредитов, что требует вторичных источников. К их числу относятся: неустойка, залог, удержание имущества должника, поручительство, банковская гарантия, задаток и другими способы, предусмотренные законом или договором (ГК РФ, ст. 329, п. 1).

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Глава 2. Анализ финансовых ресурсов предприятия ОАО "Корпорация АФК"

2.1 Организационно-экономическая характеристика деятельности ОАО "Корпорация АФК"

2.3. Оценка эффективности использования банковского кредита

Глава 3. Направления повышения эффективности банковского кредита как источника финансирования предприятия

Заключение

Список использованной литературы

Приложения

Введение

Для повышения эффективности производства в условиях развитой экономики особое значение имеет способность предприятий гибко использовать рыночные инструменты и механизмы в процессе финансирования своей хозяйственной деятельности.

В сложившихся условиях развития мировой экономики предприятия должны с особой тщательностью выбирать инструменты привлечения заемного капитала и их параметры, то есть научиться управлять заемным капиталом для решения поставленных задач. Эффективное управление заемным капиталом в структуре капитала предприятия способно обеспечить дополнительные поступления в его деловой оборот, увеличить рентабельность самого процесса производства, повысить рыночную стоимость предприятия. Эффективное управление заемным капиталом также стимулирует инвестиционную деятельность и выполнение социальных обязательств. Этим и обуславливается актуальность темы курсовой работы.

Прежде всего, заемные средства необходимы для финансирования растущих предприятий, когда темпы роста собственных источников отстают от темпов роста предприятия, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т.д. Инфляция и недостаток собственных оборотных средств вынуждают большинство предприятий привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.

Заемный капитал - это совокупность заемных средств, приносящих предприятию прибыль. Одним из источников формирования заемного капитала является банковский кредит, привлечение и использования которого будут рассмотрены в данной работе.

Заемный капитал характеризует привлекаемые для финансирования развития предприятий на возвратной основе денежные средства или другие имущественные ценности. Все формы заемного капитала, используемого предприятием, представляют собой его финансовые обязательства, подлежащие погашению в предусмотренные сроки.

В настоящее время роль кредитов и займов резко возросла. Значение кредитов и займов, как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которая использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества. На этом этапе огромное значение имеют долгосрочные кредиты банков.

Краткосрочные кредиты помогают предприятию постоянно поддерживать необходимый уровень оборотных средств, содействуют ускорению оборачиваемости средств предприятия.

Цель курсовой работы - изучить сущность банковского кредита, и исследовать возможность финансирования деятельности предприятия с помощью банковского кредита. В соответствии с поставленной целью были сформулированы следующие задачи курсовой работы:

Изучить понятие и сущность банковского кредита, его необходимость и роль в деятельности предприятия;

Дать характеристику финансового состояния предприятия;

Провести анализ привлечения банковского кредита предприятием;

Проанализировать эффективность использования банковского кредита предприятием.

Глава 1. Банковский кредит как источник финансовых ресурсов предприятия

1.1 Понятие банковского кредитования

Банковский кредит - это основная форма кредита, при которой денежные средства во временное пользование предоставляются банками.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

ВОЗВРАТНОСТЬ КРЕДИТА.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие "планово-убыточное частное предприятие".

СРОЧНОСТЬ КРЕДИТА.

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране -- свыше трех месяцев) -- предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX-- начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего, из-за создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

ПЛАТНОСТЬ КРЕДИТА. ССУДНЫЙ ПРОЦЕНТ.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

· перераспределение части прибыли юридических и дохода физических лиц;

· регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

· на кризисных этапах развития экономики -- антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в качестве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату (1,5 -- 5% годовых) или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

· цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема -- снижается);

· темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

· эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

· ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

· динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

· сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе -- сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

· соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

ОБЕСПЕЧЕННОСТЬ КРЕДИТА.

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

ЦЕЛЕВОЙ ХАРАКТЕР КРЕДИТА.

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

ДИФФЕРЕНЦИРОВАННЫЙ ХАРАКТЕР КРЕДИТА.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Место и роль кредита в экономической системе общества определяются также прежде всего выполняемыми им функциями как общего, так и селективного характера.

ПЕРЕРАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ КРЕДИТА.

В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. Ориентируясь на дифференцированный ее уровень в различных отраслях или регионах, кредит выступает в роли стихийного макрорегулятора экономики, обеспечивая, удовлетворение потребностей динамично развивающихся объектов приложения капитала в дополнительных финансовых ресурсах. Однако в некоторых случаях практическая реализация указанной функции может способствовать углублению диспропорций в структуре рынка, что наиболее наглядно проявилось в России на стадии перехода к рыночной экономике, где перелив капиталов из сферы производства в сферу обращения принял угрожающий характер, в том числе с помощью кредитных организаций. Именно поэтому одна из важнейших задач государственного регулирования кредитной системы -- рациональное определение экономических приоритетов и стимулирование привлечения кредитных ресурсов в те отрасли или регионы, ускоренное развитие которых объективно необходимо с позиции национальных интересов, а не исключительно текущей выгоды отдельных субъектов хозяйствования.

ЭКОНОМИЯ ИЗДЕРЖЕК ОБРАЩЕНИЯ.

Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают, в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

УСКОРЕНИЕ КОНЦЕНТРАЦИИ КАПИТАЛА.

Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

ОБСЛУЖИВАНИЕ ТОВАРООБОРОТА.

В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

УСКОРЕНИЕ НАУЧНО-ТЕХНИЧЕСКОГО ПРОГРЕССА.

В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

1.2 Формы и условия привлечения банковского кредитования

Банковский кредит является в настоящее время основным источником привлечения заемных средств предприятиями. Этот кредит имеет широкую целевую направленность и предоставляется в различных формах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала). В связи с этим рассмотрим наиболее распространенные формы банковских кредитов в нашей стране и за рубежом. К числу основных из таких форм относятся:

1. Бланковый кредит. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Хотя формально он и носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности предприятия, а также суммой его собственных денежных и других активов, информацию о которых банк может получить на основе последнего отчетного баланса. Вариантами предоставления предприятию бланкового кредита являются:

· краткосрочный кредит на временные нужды. Он предоставляется предприятию на целевой основе на срок до одного года. Этот вид кредита является наиболее распространенным;

· сезонный кредит. Этот вид кредита предоставляется для обеспечения сезонного возрастания потребности в оборотных активах.

2. Контокоррентный кредит. Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо. Сальдирование поступлений и выплат по контокоррентному счету предприятия происходит через установленные договором промежутки времени с расчетами платежей по используемому кредиту. Предприятие использует контокоррентный кредит в соответствии со своими текущими потребностями. Хотя в банковской практике он относится к краткосрочному кредитованию, но путем периодической пролонгации срок его использования может быть достаточно большим. В европейской практике кредитования (Великобритании и некоторых других странах) разновидностью этой формы банковского кредита является «овердрафт».

3. Открытие кредитной линии. Так как потребность в краткосрочном банковском кредите не всегда может быть предусмотрена заранее с привязкой к конкретным срокам его использования, соглашение о нем предприятие может оформить с банком предварительно в форме открытия кредитной линии. Такая форма кредита представляет собой соглашение между предприятием и банком об использовании в течение обусловленного срока и на определенных условиях кредита, предельная сумма которого заранее оговаривается. Обычно кредитная линия открывается на срок до одного года, т. е. относится к краткосрочному кредитованию. Особенностью этой формы банковского кредита является то, что она не носит характера безусловного контрактного обязательства и может быть аннулирована банком при ухудшении финансового состояния предприятия-клиента.

4. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (ценных бумаг, требований, иных аналогичных активов). Размер кредита в этом случае соответствует определенной части (но не всей) стоимости переданных в заклад активов. Эта форма банковского кредита также относится к краткосрочному кредитованию.

5. Ипотечный кредит. Этот вид кредита предоставляют обычно банки, специализирующиеся на выдаче долгосрочных ссуд под залог внеоборотных активов в материальной форме или всего имущественного комплекса предприятия («ипотечные банки»). При этом заложенное в банке имущество продолжает использоваться предприятием. С прекращением выдачи предприятиям необеспеченных долгосрочных ссуд, ипотечный кредит становится основной формой долгосрочного их кредитования

6. Ролловерный кредит. Он представляет собой одну из форм долгосрочного банковского кредита с периодически пересматриваемой процентной ставкой (т. е. с перманентным «перекредитованием» в связи с изменением конъюнктуры финансового рынка). В европейской практике предоставления ролловерных кредитов пересмотр процентной ставки осуществляется один раз в квартал или полугодие (в условиях высокой инфляции периодичность пересмотра процентных ставок может быть более частой).

7. Консорциальный кредит. Кредитная политика банка или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию другие банки (союз банков для осуществления таких кредитных операций носит название «консорциум»). После заключения с предприятием кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя проценты. За организацию консорциального кредита ведущий банк получает определенное комиссионное вознаграждение.

8. Прочие формы кредита. В составе этих форм можно отметить финансовый лизинг, кредит под уступку обязательств дебиторов (банковский учет векселей, факторинг, форфейтинг, овальный кредит (в форме поручительства и оплаты банком обязательств предприятий-клиентов) и другие.

Многообразие форм и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в заемном капитале. В этом случае цели и политика привлечения заемных финансовых средств конкретизируется предприятием с учетом особенностей банковского кредитования.

При привлечении банковского кредита необходимо учитывать следующие основные аспекты:

1. Определение целей использования привлекаемого банковского кредита. Так как различные формы банковского кредита в полной мере могут удовлетворить весь спектр потребностей в заемных финансовых ресурсах (в этом проявляется универсальность банковского кредита), цели его использования должны соответствовать целям привлечения заемного капитала в целом.

2. Определение соотношения различных форм банковского кредита, привлекаемого на кратко- и долгосрочной основе. В основе определения такого соотношения должна лежать потребность предприятия в кратко- и долгосрочном заемном капитале. При этом должен определяться объем потребности предприятия в краткосрочном заемном капитале, который может быть удовлетворен из альтернативных источников (коммерческий кредит, краткосрочные небанковские ссуды, отдельные виды внутренней кредиторской задолженности и т. п.) и соответственно выявлять потребность в краткосрочном банковском кредитовании.

Аналогичные расчеты необходимо проводить с целью выявления потребности предприятия в долгосрочном банковском кредитовании (альтернативными источниками в этом случае могут служить долгосрочные небанковские ссуды, выпуск облигаций и т. п.).

На основе рассчитанной потребности в краткосрочном и долгосрочном банковском кредите определяются конкретные формы привлечения кредита и их соотношение.

3. Изучение и оценка коммерческих банков - потенциальных кредиторов предприятия. В процессе такого изучения, прежде всего, из состава банков, расположенных в районе деятельности предприятия, и отдельных специализированных банков, размещенных в иных местах, формируется перечень банков, которые могут предоставить кредиты в предусмотренных формах. Из состава этих банков по каждой форме намеченного кредита определяется перечень потенциальных партнеров и осуществляется их оценка.

Деятельность банка принципиально может быть рассмотрена и оценена с четырех позиций финансового взаимодействия с предприятием: а) привлекательности банка как эмитента ценных бумаг; б) привлекательности банка с позиций размещения депозитных вкладов; в) привлекательности банка с позиций спектра оказываемых услуг в процессе расчетно-кассового обслуживания; г) привлекательности банка с позиций форм и условий предоставления кредита. В данном случае оценка должна проводиться лишь по привлекательности кредитной политики банка (рейтинг банка, рассчитанный по другим показателям, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке).

4. Сопоставление условий возможного привлечения различных форм банковского кредита. К числу важнейших из этих условий относятся:

· ставка процента за кредит;

· условия выплаты суммы процента;

· условия выплаты основной суммы долга;

· прочие условия, связанные с получением кредита.

Ставка процента за кредит характеризуется тремя основными параметрами -- ее формой, видом и размером.

По применяемым, формам различают процентную ставку (для наращения суммы долга) и учетную (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае платежи предприятия будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Национального банка, темпов инфляции и других условий). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия, привлекающего кредит, наиболее предпочтительной являются фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. В основе ее определения лежит рыночная стоимость межбанковского краткосрочного кредита, формируемая на базе учетной ставки Национального банка и средней маржи коммерческих банков, прогнозируемого темпа инфляции, формы кредита и его срока, уровня премии за риск с учетом финансового состояния предприятия-заемщика и предоставляемого им обеспечения ссуды.

Условия выплаты суммы процента характеризуются порядком ее уплаты. Этот порядок выплат сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях наиболее предпочтительным является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода использования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврату основной суммы долга с определенным интервалом после истечения срока полезного использования кредита (с предоставлением льготного периода). При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень кредита по отношению к сумме заклада или залога и т. п.

5. Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет собой один из наиболее дорогих видов привлекаемого заемного капитала, обеспечение условий эффективного его использования является важным условием его привлечения. При этом должны обеспечиваться:

а) высокая скорость оборота привлекаемого банковского кредита. Скорость обращения этой формы заемного капитала должна при этом сопоставляться со скоростью обращения собственного капитала, размещенного в оборотных и внеоборотных активах (в первом случае сопоставление осуществляется по краткосрочному банковскому кредиту, а во втором -- по долгосрочному);

б) высокая рентабельность используемого банковского кредита при осуществлении отдельных хозяйственных операций (уровень этой рентабельности не должен быть ниже стоимости привлечения банковского кредита).

1.3 Организация банковского кредитования

Каждый банк разрабатывает свой собственный регламент работы с заёмщиками, однако в целом данный процесс может быть разделён на несколько этапов. Рассмотрим 4 основных этапа данного процесса:

РАБОТА НА СТАДИИ ПЕРЕГОВОРОВ.

Клиент обращается с письменным ходатайством о предоставлении кредита. Оно регистрируется, анализируется, и если цель кредита, сумма и репутация заёмщика устраивают банк, то руководитель даёт команду о продолжении работы с данным клиентом. Кредитный инспектор проводит предварительные переговоры, предлагает для заполнения бланк кредитной заявки стандартной формы и определяет пакет необходимых документов: заявление - ходатайство на выдачу ссуды, технико-экономическое обоснование потребности в кредите, реальные сроки окупаемости, балансы, прогноз денежных потоков на период предоставления денежных средств, бизнес - план, проект кредитного договора и т.д. Если заёмщик является клиентом другого банка, то нужны устав, учредительные документы, карточки с образцами подписей и т.д.

РАБОТА БАНКА С КРЕДИТНОЙ ЗАЯВКОЙ КЛИЕНТА

Кредитный инспектор, получив необходимые документы, проводит оценку возможности выдачи кредита. Одновременно копия заявки направляется в Департамент безопасности банка с целью предварительной проверки клиента.

Целью анализа кредитоспособности заёмщика является определить его способность своевременно и в полном объёме погасить задолженность по ссуде, степень риска, который банк готов взять на себя, размер кредита и условия его предоставления.

ОФОРМЛЕНИЕ КРЕДИТНОГО ДОГОВОРА И ВЫДАЧА КРЕДИТА.

Кредитный договор - двусторонняя, реальная, возмездная сделка, определяет условия предоставления кредита и его возврата. Должен быть в письменной форме. Считается заключённым при достижении согласия по всем существенным условиям: предмет договора, цель кредита, сумма, срок, условия выдачи и погашения, процентная ставка, способы обеспечения кредитного обязательства. Содержит следующие разделы:

· Общие положения: наименование сторон, предмет договора (все существенные условия).

· Права и обязанности заёмщика:

Права - требовать предоставление кредита в определённом объёме и в срок, право досрочного погашения, расторгнуть договор при нарушении банком условий, требовать пролонгации по объективным причинам, требовать снижения ставки при снижении учётной ставки ЦБ.

Обязанности - использовать кредит только на конкретные цели, предоставить банку право в день погашения кредита и уплаты процентов списывать соответствующие суммы со счёта в безакцептном порядке, обеспечить доступ банка к своим первичным бух документам, а также во все помещения для проверки обеспечения, сообщить о всех других своих кредиторах и т.д.

· Права и обязанности банка:

Права банка - производить проверку обеспечения кредита и его целевого использования, прекратить выдачу новых ссуд и потребовать досрочно выданные при нарушении заёмщиком условий договора или ухудшении его финансового положения, возможность переуступки полностью или частично с согласия заёмщика или без прав по договору другому банку, пересматривать в одностороннем порядке процентные ставки и.т.д.

Обязанности - предоставить кредит и т.д.

· Ответственность сторон: При нарушении заёмщиком условий договора банк может приостановить дальнейшую выдачу кредита, предъявить кредит к досрочному взысканию, увеличить процентную ставку, требовать выплаты неустойки за неиспользованный кредит. При не предоставлении кредита банком, последний выплачивает неустойку.

· Порядок разрешения споров.

· Срок действия договора.

· Юридические адреса сторон.

Договор составляется минимум в 2 экземплярах, если в качестве обеспечителя выступает третье лицо - 3 экземпляра.

После подписания договора в день выдачи кредита инспектор выписывает распоряжение об открытии ссудного счёта клиенту.

КОНТРОЛЬ БАНКА ЗА ПОГАШЕНИЕМ КРЕДИТА И ПРОЦЕНТОВ ПО НЕМУ.

Погашение кредита производится в сроки, установленные договором следующими путями:

1.Предоставление заёмщиком платёжного поручения на списание средств на погашение кредита

2.Безакцептное списание с расчётного счёта (такое право должно быть оговорено и в кредитном договоре, и в договоре банковского счёта). За несколько дней банк должен уведомить клиента о предстоящем погашении. Если в установленный день средств на расчётном счёте нет, то ссуда переносится в разряд просроченных.

В течении всего действия договора банк следит за выполнением его условий с целью выявить на ранней стадии возможность проблемного кредита. Для контроля за погашением формируется кредитное досье клиента, которое в обязательном порядке включает следующие документы:

· Кредитная заявка на получение кредита

· Бухгалтерская отчётность заёмщика на последнюю дату перед выдачей кредита (с отметкой ГНИ)

· Технико - экономическое обоснование потребности в получении кредита

· Заключение кредитного работника по анализу кредитной заявки

· Копия протокола заседания кредитного комитета с решением о выдаче кредита

· Кредитный договор

· Договоры по обеспечению

· Распоряжение бухгалтерии по выдаче кредита, открытию кредитной линии, учёту обеспечительных обязательств

· Заключение о классификации задолженности по группе риска

· Расчёт процентов и документы по контролю их взыскания

· Акты проверки залога

· Заключение по оценке залога, в случае необходимости - государственная регистрация

· Бухгалтерская отчётность поручителя и заключение по её анализу

· Документы по претензионной работе (если кредит стал проблемным)

·Распоряжение о закрытии ссудного счёта и соответствующих внебалансовых счетов

· В случае необходимости - документы, подтверждающие списание ссуды за счёт резерва

Основные направления контроля за предоставленным кредитом:

1. целевое использование ссуды;

2. ежемесячный анализ финансового состояния заёмщика, включая его расчётный счёт;

3. за 10 дней до погашения кредита инспектор должен сделать развёрнутое заключение о перечислении погашения;

4. контроль за обеспечением по отчётам клиента и с выездом на место (как минимум - 1 раз в квартал);

5. проверка с выходом на место финансового состояния заёмщика по распоряжению руководства банка (если заёмщик впервые обратился в банк).

Если возникают признаки ухудшения финансового состояния клиента (резкое увеличение дебиторской задолженности, снижение объема продаж и оборота по расчётному счёту) и возникает задолженность по погашению основной суммы долга и процентов, то кредит признаётся проблемным и решение о дальнейших действиях принимается кредитным комитетом. Если есть реальная возможность улучшения состояния клиента, кредит пролонгируется, при этом требуется дополнительное обеспечение. Если нет - кредит взыскивается досрочно.

Глава 2. Анализ финансовых ресурсов предприятия ОАО «Корпорация АФК»

2.1 Организационно-экономическая характеристика деятельности ОАО «Корпорация АФК»

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Корпорация АФК». Место нахождения Общества: Россия, 620062, Екатеринбург, ул. Гагарина, д.8, оф.605.

ООО «Корпорация АФК» было основано в 2003 году. Уставный капитал Общества состоит из номинальной стоимости долей участников Общества и составляет 103 411 863 рубля. В состав участников Общества входят Открытое акционерное общество «Строймашпроект», номинальная стоимость которого составляет 70 617 512, что составляет 68% уставного капитала Общества, и Закрытое акционерное общество «Промышленная группа «Парк», номинальная стоимость которого составляет 32 740 351 рубль, что составляет 32% уставного капитала Общества.

Основной целью создания и деятельности Общества является извлечение прибыли в результате осуществления действий, составляющих предмет деятельности Общества, а именно:

· операции с недвижимым имуществом (продажа и сдача в наем (аренду), включая посреднические услуги, недвижимое имущество производственного и непроизводственного назначения, управление объектами недвижимости других организаций);

· ремонт зданий и сооружений непроизводственного назначения;

· эксплуатация жилищного фонда и служебных зданий, управление коммунальным хозяйством и благоустройством;

· осуществление консультационных услуг;

· оптовая, розничная торговля, создание собственных торговых сетей;

· оказание посреднических, маркетинговых, дилерских, лизинговых услуг;

· производство и продажа строительных материалов;

· строительство, реконструкция и эксплуатация промышленных и социальных объектов, жилых и нежилых зданий и сооружений, объектов инфраструктуры, офисов и т.д.;

· участие в долевом строительстве, либо генеральный подряд на строительство или ремонт жилья, спортсооружений, объектов соцкультбыта, дорожных покрытий;

· проведение научно-исследовательских, опытно-конструкторских, технико-экономических исследований и работ, разработка проектно-сметной документации;

· экспедирование грузов;

· транспортные услуги;

· осуществление ремонта, технического и сервисного обслуживания, проката, реализации механизмов, оборудования, транспортных средств;

· производство продукции производственно-технического назначения и товаров народного потребления;

· оказание правовых услуг;

Управление деятельностью Общества осуществляется следующими органами:

· Общее собрание участников Общества - высший орган управления;

· Совет директоров (наблюдательный совет) Общества - орган, осуществляющий общее руководство деятельностью общества;

· Генеральный директор Общества - единоличный исполнительный орган Общества, осуществляющий руководство текущей деятельностью Общества и представляющий интересы Общества, в том числе в отношениях с третьими (сторонними) лицами.

Основой ООО «Корпорация АФК» является ответственный, трудолюбивый, высококвалифицированный состав персонала и рабочей силы.

2.1.1 Анализ структуры активов и пассивов предприятия

Таблица 2.1 - Структура имущества организации и источников его формирования.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

на конец 2010г. |

на конец 2011г. |

абсолют. (тыс. руб.) |

относит. (%) |

||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

||||

|

1. Иммобилизованные средства |

|||||||

|

2. Оборотные активы, всего |

|||||||

|

в том числе: запасы (кроме товаров отгруженных) |

|||||||

|

в том числе: Сырье и материалы; |

|||||||

|

Готовая продукция (товары). |

|||||||

|

затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; |

|||||||

|

НДС по приобретенным ценностям |

|||||||

|

ликвидные активы, всего |

|||||||

|

Денежные средства и краткосрочные вложения; |

|||||||

|

Дебиторская задолженность (срок платежа по которой не более года); |

|||||||

|

Товары отгруженные. |

|||||||

|

1. Собственный капитал |

|||||||

|

2. Заемный капитал, всего |

|||||||

|

из них: |

|||||||

|

Краткосрочные кредиты и займы. |

|||||||

|

3. Привлеченный капитал |

|||||||

|

Валюта баланса |

Из представленных в первой части таблицы данных видно, что на 31.12.2011г. в активах организации доля текущих активов составляет одну треть, а иммобилизованных средств - две третьих. Активы организации за 2011г. увеличились на 41427 тыс. руб. (на 30%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени - на 4,4%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Рост величины активов организации связан, главным образом, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· Основные средства - 38705 тыс. руб. (82,7%)

· Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) - 4716 тыс. руб. (10,1%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· Займы и кредиты - 30000 тыс. руб. (72,2%)

· Кредиторская задолженность: поставщики и подрядчики - 5478 тыс. руб. (13,2%)

· Нераспределенная прибыль (непокрытый убыток) - 5209 тыс. руб. (12,5%)

Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные финансовые вложения" в активе и "Кредиторская задолженность: задолженность по налогам и сборам" в пассиве (-4585 тыс. руб. и -140 тыс. руб. соответственно).

Таблица 2.2 - Оценка стоимости чистых активов организации.

|

Показатель |

Значение показателя |

Изменение |

|||||

|

на конец 2006г. |

на конец 2007г. |

абсолют. (тыс. руб.) |

относит. (%) |

||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

||||

|

1. Чистые активы |

|||||||

|

2. Уставный капитал |

|||||||

|

3. Превышение чистых активов над уставным капиталом |

Чистые активы организации на последний день декабря 2007 г. превышают уставный капитал на 20,6%. Данное соотношение положительно характеризует финансовое положение ООО "Корпорация АФК", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же необходимо отметить увеличение чистых активов на 4,4% в 2007 г. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

2.1.2 Анализ финансовых результатов предприятия

Основные финансовые результаты деятельности ОАО "Корпорация АФК" в течение 2010 и 2011 годов приведены ниже в таблице.

Таблица 2.3 - Финансовые результаты ОАО «Корпорация АФК».

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

|||

|

За 2011 год |

За 2010 год |

Абсолют. (тыс. руб.) |

Относит. (%) |

||

|

1. Выручка от продажи товаров, продукции, работ, услуг |

|||||

|

2. Расходы по обычным видам деятельности |

|||||

|

3. Прибыль (убыток) от продаж (1-2) |

|||||

|

4. Прочие доходы |

|||||

|

5. Прочие расходы |

|||||

|

6. Прибыль (убыток) от прочих операций (4-5) |

|||||

|

7. EBIT (прибыль до уплаты процентов и налогов) |

|||||

|

8. Изменение налоговых активов и обязательств, налог на прибыль |

|||||

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

|||||

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса |

За 2011 год организация получила прибыль от продаж в размере 28641 тыс. руб., что равняется 73,2% от выручки. По сравнению с 2010 годом прибыль выросла на 12620 тыс. руб., или на 78,8%.

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 16105 и 3485 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+70%) опережает изменение расходов (+49,9%)

Убыток от прочих операций в течение 2011г. составил 588 тыс. руб., что на 5712 тыс. руб. меньше, чем сальдо прочих доходов-расходов за 2010г. При этом величина убытка от прочих операций составляет 2,1% от абсолютной величины прибыли от продаж за анализируемый период.

2.1.3 Анализ эффективности деятельности предприятия

Ликвидность предприятия - это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Платежеспособность - это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Подтвердить платежеспособность можно рассчитав косвенные показатели платежеспособности.

банковский кредитование заемный ресурсный

Таблица 2.4 - Анализ платежеспособности с помощью относительных величин.

|

Показатель |

Обозначение |

Значение |

Изменение |

Норматив |

||

|

Коэффициент абсолютной ликвидности (платежеспособности) |

||||||

|

Коэффициент быстрой ликвидности или критической оценки |

||||||

|

Коэффициент текущей ликвидности |

||||||

|

Чистый оборотный капитал |

||||||

|

Соотношение собственного и заемного капитала. |

На конец 2011 г. при норме 2,0 и более коэффициент текущей ликвидности имеет значение 2,37. В тоже время в течение рассматриваемого периода коэффициент текущей ликвидности снизился на -0,82. Коэффициент быстрой ликвидности также имеет значение, укладывающееся в норму (2,12). Это означает, что у ОАО "Корпорация АФК" достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. Коэффициент абсолютной ликвидности имеет значение, соответствующее норме (0,89). В тоже время в течение 2011г. коэффициент снизился на -0,54.

Высшей формой устойчивости предприятия является его способность развиваться в условиях внутренней и внешней среды. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства, т.е. быть кредитоспособным.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

Таблица 2.5 - Оценка относительных показателей финансовой устойчивости.

|

Показатели |

Обозначение |

Значение |

Изменение |

Норматив |

||

|

Коэффициент обеспеченности собственными оборотными средствами |

||||||

|

Коэффициент маневренности |

должен уменьшаться |

|||||

|

Коэффициент финансовой устойчивости |

||||||

|

Индекс постоянного актива |

На основании рассчитанных показателей, внесенных в таблицу, можно сделать следующее заключение:

· за анализируемый период коэффициент обеспеченности собственными средствами снизился на 0,57 и составил 0,13, что выше предлагаемой нормы 0,1; т.е. предприятие обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости;

· коэффициент маневренности собственного капитала за анализируемый период снизился на 0,3 и составил 0,07, что является положительной тенденцией, так как этот коэффициент показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

· коэффициент финансовой устойчивости уменьшился на 0,01 и составил 0,86 что выше оптимального значения 0,5; т.е. предприятие достаточно финансово устойчиво;

· индекс постоянного актива увеличился на 0,3 и составил на конец анализируемого периода 0,93 пункта, что выше нормы, можно сделать вывод, что предприятие находится в стабильном положении.

2.2 Использование заемных средств при формировании ресурсной базы предприятия

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете -- повысить рыночную стоимость предприятия. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

2.2.1 Описание финансовых ресурсов предприятия

Финансовые ресурсы предприятий - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли.

Собственный капитал ОАО «Корпорация АФК» состоит из:

Уставного капитала - 103 411 863 рубля;

Нераспределенной прибыли, которая на начало 20011г. составила 16 074 000 рублей.

Привлеченный капитал ООО «Корпорация АФК» по состоянию на начало 20011г. состоит из:

Кредиторской задолженности перед поставщиками - 12 978 000 рублей;

Кредиторской задолженности перед персоналом ОАО «Корпорация АФК» - 326 000 рублей;

Кредиторской задолженности перед государственными внебюджетными фондами - 157 000 рублей;

Кредиторской задолженности по налогам и сборам - 895 000 рублей;

Задолженность перед другими кредиторами - 4 081 000 рублей.

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков. На начало 2011г. ОАО «Корпорация АФК» не имело заемного капитала.

2.2.2 Привлечение банковского кредита предприятием

В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах.

Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент.

Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. Такое управление осуществляется по следующим основным этапам.

· Определение целей использования привлекаемого банковского кредита.

Цель получения кредита ОАО «Корпорации АФК» - пополнение основных средств.

· Оценка собственной кредитоспособности.

На данном этапе приведен анализ кредитоспособности ОАО "Корпорация АФК" по методике Сбербанка России.

Таблица 2.6 - Оценка кредитоспособности предприятия.

Подобные документы

Понятие банковского кредита, его основные функции, принципы и методы кредитования хозяйствующих субъектов. Место банковского кредита в формировании заемных финансовых ресурсов предприятий. Анализ формирования собственных и заемных финансовых ресурсов.

курсовая работа , добавлен 18.02.2015

Теоретические вопросы организации банковского кредитования и проблемы его развития. Экономическая сущность и этапы процесса кредитования. Формы и функции кредита. Основные принципы банковского кредита. Виды и условия кредитования Сбербанка России.

курсовая работа , добавлен 09.03.2009

Сущность банковского кредита - финансового инструмента в деятельности предприятия. Характеристика работы предприятия ОАО "Алтайгазавтосервис". Методика расчета необходимости привлечения банковского кредита для финансирования текущих расходов предприятия.

курсовая работа , добавлен 04.06.2011

Необходимость банковского кредита, его особенности. Формы и виды кредита. Классификация кредитов в зависимости от срочности кредитования. Оформление овердрафта физическими и юридическими лицами. Роль банковского кредита в российской экономике.

реферат , добавлен 02.03.2012

Основные формы кредитования организаций. Причины возникновения потребности в заемных средствах. Организация процесса банковского кредитования предприятий. Методы кредитования, формы ссудных счетов. Способы и главные методы обеспечения заемных средств.

контрольная работа , добавлен 13.01.2012

В определении основных принципов банковского кредитования раскрывается их содержание, рассматриваются функции банковского кредита в экономике, дается классификация банковского кредита, кратко характеризуются различные формы банковского кредитования.

реферат , добавлен 02.06.2008

Роль и место банковского кредита предприятиям малого и среднего бизнеса. Способы оценки кредитоспособности заемщика. Анализ качества кредитного портфеля предприятия. Нормативно-правовая база, проблемы и перспективы развития банковского кредитования в РБ.

курсовая работа , добавлен 10.03.2015

Понятие и функции банковского кредита. Субъекты долговых отношений и их характеристика. Анализ организации банковского кредитования физических лиц на примере Омского "Первомайского" отделения "ОТП Банк". Проблемы, возникающие в процессе кредитования.

дипломная работа , добавлен 27.06.2013

Принципы и виды банковского кредитования. Структура правоотношений банковского кредитования и банковское кредитование как предмет финансово-правового регулирования. Содержание кредитного договора. Споры, возникающие в сфере банковского кредитования.

дипломная работа , добавлен 11.07.2013

Сущность и роль банковского кредита в экономике. Проблемы и состояние развития банковского кредитования. Кредитование реального сектора экономики Республики Беларусь. Кредитные вложения в строительство, сельское хозяйство. Перспективы кредитования в РБ.

Одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает передача денежных средств, предоставляется исключительно специализированными кредитными организациями, имеющими лицензию на осуществление подобных операций от Центрального банка. В роли заемщика могут выступать юридические лица, органы государственной или местной власти и население. Кредитные отношения оформляются кредитным договором или кредитным соглашением.

Банковский кредит значительно отличается от коммерческого кредита:

- а) в роли кредитора выступают не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров;

- б) средний процент по коммерческому кредиту, как правило, ниже средней ставки банковского процента на данный период времени. Плата за этот кредит включается в цену товара, а не определяется специально через фиксированный процент от базовой суммы;

- в) срок предоставления коммерческого кредита, как правило, значительно короче, чем банковского кредита.

Доход по банковскому кредиту поступает в виде банковского процента, ставка которого определяется по соглашению сторон с учетом ее среднего уровня на данный период времени и конкретных условий кредитования.

Классифицируется по ряду признаков.

Способ выдачи (предоставления) кредита: а) наличные или безналичные кредиты (путем перечисления средств со счета на счет или путем выдачи наличных денег со счета); б) рефинансирование (переучет векселей, покупка ресурсов на межбанковском рынке, выпуск коммерческим банком облигаций и других долговых обязательств); в) переоформление (реструктуризация долга); г) вексельные кредиты.

Валюта кредита. Кредиты предоставляются в национальной валюте, в валюте страны кредитора, в валюте третьей страны.

Количество участников. Возможны двусторонние и многосторонние (кредитование банковским консорциумом, синдицированные кредиты) сделки.

Целевое назначение банковского кредита. Кредиты предоставляются: