20. Расчеты с поставщиками и подрядчиками

Учет расчетов с поставщиками и подрядчиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками», который предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

1) полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

2) товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили;

3) излишки товарно-материальных ценностей, выявленные при их приемке;

4) полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта) и др.

Расчеты со своими субподрядчиками также отражают на счете 60 «Расчеты с поставщиками и подрядчиками» организации, осуществляющей при выполнении договора строительного подряда, договора на выполнение НИОКР и иного договора функции генерального подрядчика.

На счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени оплаты отражаются все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги.

Счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость принимаемых к бухгалтерскому учету ТМЦ, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Также записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и прочее производятся за услуги по доставке материальных ценностей (товаров), а также по переработке материалов на стороне.

Независимо от оценки ТМЦ в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» в синтетическом учете кредитуется согласно расчетным документам поставщика. Если в расчетных документах были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику. Аналитический учет должен быть построен так, чтобы он обеспечивал возможность получения необходимых данных по:

1) акцептованным и другим расчетным документам, срок оплаты которых не наступил;

2) не оплаченным в срок расчетным документам;

3) авансам выданным;

4) выданным векселям, срок оплаты которых не наступил;

5) по просроченным оплатой векселям;

6) по полученному коммерческому кредиту и др.

Из книги Бизнес путь: Amazon.com автора Саундерс РебеккаОтношения с поставщиками По сравнению с обычными магазинами, имеющими свою страницу в Сети, Amazon.com является «виртуальной» благодаря одному основному признаку – отсутствию складских помещений из кирпича и бетона. Когда компания только начинала работать, вопросами

Из книги Контроль и ревизия: конспект лекций автора Иванова Елена Леонидовна14. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

Из книги Теория бухгалтерского учета: конспект лекций автора Дараева Юлия Анатольевна3. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы. Расчеты с ними осуществляются обычно после отгрузки

Из книги Контроль и ревизия автора Иванова Елена Леонидовна41. Аудит расчетов с поставщиками, подрядчиками, дебиторами и кредиторами Целью аудита расчетов с поставщиками, подрядчиками, дебиторами и кредиторами является проверка законности возникновения дебиторской и кредиторской задолженности, своевременности погашения

Из книги Теория бухгалтерского учета автора Дараева Юлия Анатольевна16. Учет расчетов с поставщиками и подрядчиками К поставщикам относятся предприятия, поставляющие материалы, товары, оказывающие услуги или работы, а к подрядчикам – предприятия, проводящие строительные работы.Учет расчетов ведется на пассивном счете 60 «Расчеты с

Из книги Психология бизнеса: управление эмоциями автора Автор неизвестенВЗАИМОДЕЙСТВИЕ С ПОСТАВЩИКАМИ Осуществляя контакты по первому из указанных направлений, т. е. взаимодействуя с внешней средой, предприниматели, как правило, стремятся, с одной стороны, сформировать положительное впечатление о своей фирме, а с другой – добиться от

Из книги Учет ценных бумаг и валютных операций автора Соснаускене Ольга Ивановна8.1. Расчеты с иностранными поставщиками, приобретение иностранной валюты для расчетов Импортом называется ввоз товара, работ, услуг, результатов интеллектуальной деятельности (исключительных прав на них) на таможенную территорию РФ из-за границы без обязательства об

Из книги Бухгалтерский учет в сельском хозяйстве автора Бычкова Светлана Михайловна9.3. Учет расчетов с поставщиками и подрядчиками Поставщики и подрядчики для сельскохозяйственного предприятия – основная категория контрагентов, с которыми ведутся постоянные расчеты за поставленные материалы, ГСМ, корма, минеральные удобрения, товары и т.д.Все сделки

Из книги Практический аудит: учебное пособие автора Сиротенко Элина Анатольевна9.2. ПРОВЕРКА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ Предусматривает прежде всего изучение договоров поставки продукции и других хозяйственных договоров на оказанные предприятию услуги, выполненные работы. Эти договоры должны отвечать требованиям норм Гражданского

Из книги Бухгалтерский финансовый учет автора Карташова Ирина3.3. Учет расчетов с поставщиками и подрядчиками 3.3.1. Как возникают взаимоотношения с поставщиками и подрядчиками?На основании заключенных договоров расчеты с поставщиками и подрядчиками осуществляют:? за полученные товарно-материальные ценности, принятые выполненные

Из книги Теория бухгалтерского учета. Шпаргалки автора Ольшевская Наталья104. Учет расчетов с поставщиками и подрядчиками На предприятиях ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды, связь

Из книги Бухгалтерский управленческий учет. Шпаргалки автора Зарицкий Александр Евгеньевич88. Учет расчетов с поставщиками и подрядчиками На любом предприятиях помимо учета расчетов с покупателями ведется учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности; принятые выполненные работы и потребленные услуги, включая

Из книги Финансовый менеджмент – это просто [Базовый курс для руководителей и начинающих специалистов] автора Герасименко АлексейПроблемы с поставщиками При возникновении у компании финансовых проблем у нее могут возникнуть серьезные проблемы с поставщиками. Опасаясь, что им не заплатят, поставщики отказываются отгружать компании свою продукцию без предоплаты. Это приводит к тому, что у компании

Из книги Сознательный капитализм. Компании, которые приносят пользу клиентам, сотрудникам и обществу автора Сисодиа РаджендраПартнерство с поставщиками Компании могут работать с поставщиками в режиме сделок или в режиме постоянных отношений. Работающие в режиме сделок каждый раз стараются добиться наиболее выгодных для себя условий, однако таким образом они отказываются от многих благ,

Из книги Азбука бухгалтерского учета автора Виноградов Алексей ЮрьевичСправедливое обращение с поставщиками Справедливость необходима при общении со всеми заинтересованными лицами, особенно поставщиками. СЕО компании W. L. Gore & Associates Терри Келли говорит: «Мы не из тех мелочных, трясущихся над каждым центом компаний, которые готовы

Из книги автора10.2. Расчеты с поставщиками и подрядчиками Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками». По кредиту счета 60 учитывается долг предприятия перед поставщиками. По дебету счета 60 (в корреспонденции

Учет расчетов с поставщиками и подрядчиками — неотъемлемая составляющая учетной системы любого предприятия. Какой бы ни была фирма, она не может делать деньги из воздуха, обязательно возникнут расходы на аренду помещения, коммунальные услуги, материалы (а в случае производства сырье), услуги и т.д.

А значит ведение учета расчетов с поставщиками и подрядчиками неизбежно. Документы с такими расчетами относятся к

Документы учета расчетов с поставщиками

Поставщики и подрядчики — это организации, которые поставляют предприятию необходимые ему товарно-материальные ценности или оказывают различные услуги. Первым документом, с которого начинается сотрудничество с поставщиком или подрядчиком является договор.

Договор с поставщиком должен содержать такую информацию:

- реквизиты обеих сторон;

- срок действия и/или сумма договора;

- предмет договора (товар и/или услуга);

- порядок и сроки предоставления товаров и/или услуг;

- порядок расчетов, документооборота и сверки между двумя организациями;

- порядок урегулирования споров и разногласий, а также штрафные санкции.

В зависимости от порядка расчетов, описанного в договоре, следующим документом, оформляемым в процессе взаимодействия предприятия с поставщиком, является счет-фактура (если речь идет о предоплате) или накладная/акт выполненных работ.

Счета-фактуры выписывают поставщики для того, чтобы контрагент на их основании мог оплатить за товары или услуги.

Накладная — это документ, сопровождающий поступление товарно-материальных ценностей на предприятие.

Обычно ее оформляют вместе с актом приемки, где покупатель сможет указать расхождения по количеству или качеству поставленных товаров.

На предприятии-покупателе должны оформить доверенность на лицо, уполномоченное принимать товар. Доверенность вместе со вторым экземпляром накладной и акта приемки передается представителю поставщика.

В акте выполненных работ поставщик указывает оказанные услуги, дату их выполнения и стоимость.

Счета учета расчетов с поставщиками

Учет расчетов с поставщиками и подрядчиками ведется на 60 счете.

Счета-фактуры, выписанные поставщиком на оплату, накладные на товар и акты выполненных работ записываются в кредит 60 счета и дебет 10, 11, 15, 20, 26 или других счетов исходя из вида тех товаров или услуг, которые приобретаются. Сразу же учитывается и НДС (ДТ 19, КТ 60).

Оплата поставщику за товары или услуги записывается в дебет 60 счета, а кредитуется 51 счет.

Причем если речь идет об авансе , то оплату учитывают на субсчете 60.2, а если оплата делается по факту выполненных работ/поставленных товаров, то — на субсчете 60.1.

В случае предоплаты после закрытия сделки необходимо будет произвести зачет субсчетов 60.1 и 60.2.

Если предприятие активно работает с теми или иными поставщиками, совершается большое количество операций, то рекомендуется ежемесячно подписывать акт сверки взаимных расчетов. Но обязательно в рамках годовой инвентаризации такие акты необходимо подписывать со всеми поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Если же поставщики или подрядчики – иностранные фирмы, то организации должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной торговой палатой в Унифицированные правила по инкассо (в ред. 1978 г., публикация МТП № 322) и в Унифицированные правила и обычаи для документарных аккредитивов (в ред. 1983 г., публикация МТП № 400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов:

По расчетным документам, которые акцептованы и подлежат оплате;

По расчетам, осуществляемым в порядке плановых платежей;

По расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки);

По излишкам товарно-материальных ценностей, выявленным при их приемке.

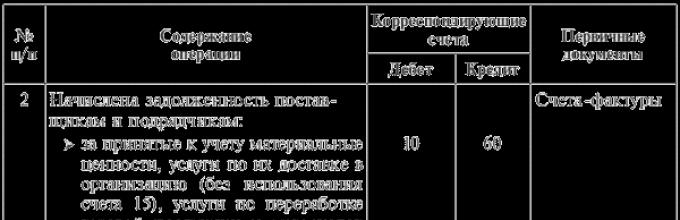

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам:

За фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги;

За услуги по доставке товарно-материальных ценностей;

За услуги по переработке материалов организации сторонними организациями.

В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1).

Таблица

9.1Типовые корреспонденции по учету

расчетов с поставщиками и подрядчиками

При неотфактурованных поставках счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на стоимость поступивших ценностей, определенную исходя из цены и условий, предусмотренных в договорах.

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам:

По не оплаченным в срок расчетным документам;

По неотфактурованным поставкам; авансам выданным;

По выданным векселям, срок оплаты которых не наступил;

По акцептованным и другим расчетным документам, срок оплаты которых не наступил;

По просроченным оплатой векселям;

По полученному коммерческому кредиту и др.

Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется согласно расчетным документам поставщика. В случае если счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 «Расчеты с поставщиками и подрядчиками» кредитуется на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». В данном случае в учете фиксируется дебиторская задолженность, явившаяся следствием невыполнения своих обязательств одной из сторон – участников договора. Такие неисполненные обязательства могут предъявляться:

Поставщикам, транспортным и другим организациям по выставленным им счетам (при акцепте их покупателями и заказчиками) – в связи с невыполнением отдельных условий по договору, а также возникновением недостач груза в пути, возмещением в связи с этим штрафов, пеней, неустоек или выявлением арифметических ошибок в счетах;

Поставщикам или организациям, перерабатывающим материалы заказчика, – за выявленные отклонения по качеству против нормативов, ГОСТ или технических условий;

Поставщикам и подрядчикам – за простои и допущенный брак. Размер этих потерь принимается к учету в суммах, признанных виновной стороной или присужденных арбитражным судом;

Банкам – по суммам, ошибочно списанным по счетам организации.

В аналитическом учете информация по субсчету 2 «Расчеты по претензиям» осуществляется по каждому дебитору в разрезе отдельных видов претензий. Удовлетворение их отражается в бухгалтерском учете записью по дебету счетов 50, 51 и других счетов денежных средств и кредиту счета 76-2.

Если в организации практикуется проведение расчетов за поставленные ценности, то в учете должны соблюдаться следующие моменты:

Аналитический учет по счету 60 должен обеспечить возможность получения данных в разрезе поставщиков по выданным векселям, срок оплаты которых не наступил, и по просроченным векселям (отдельный субсчет «Векселя выданные»);

По векселям, просроченным с оплатой, с истекшим сроком исковой давности необходимо своевременно списать кредиторскую задолженность на прочие доходы организации;

Если по выданному векселю предусмотрено начисление процентов (или дисконт), то эти проценты должны своевременно увеличивать кредиторскую задолженность организации и отражаться на счетах учета прочих доходов и расходов (по дебету счета 91).

Размер начисленных по долговому обязательству процентов согласно ст. 269 НК РФ не должен существенно (более чем на 20 % в ту или иную сторону) отклоняться от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях. Если же долговые обязательства, выданные в том же отчетном периоде на сопоставимых условиях, отсутствуют, то предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Банка России, увеличенной на 10 % (если обязательство – в рублях) и увеличенной на 15 % (если обязательство – в валюте).

В налоговом учете проценты по заемным средствам, связанным с приобретением материальных ценностей, отражаются в составе внереализационных расходов, тогда как в бухгалтерском учете эти проценты включаются в состав прочих расходов только после принятия ценностей к учету. До этого момента проценты по заемным средствам включаются в стоимость приобретаемых материальных ценностей.

Основным документом по расчетным взаимоотношениям с поставщиками и подрядчиками является счет-фактура установленной формы, которую выписывает поставщик или подрядчик. В счете-фактуре заполняются следующие реквизиты: наименование поставщика, его адрес, идентификационный номер налогоплательщика (ИНН), грузополучатель, грузоотправитель, покупатель, его адрес, ИНН.

В счет-фактуре указывают сведения о поставленных товарах или дают описание выполненных работ, оказанных услуг по их видам, приводят единицу измерения, количество (объем), цену; стоимость за все количество товаров (выполненных работ, оказанных услуг) без налога на добавленную стоимость. В документе обязательно указывают налоговые ставки и суммы налога на добавленную стоимость.

В условиях применения журнально-ордерной формы учета расчеты с поставщиками отражаются в журнале-ордере № 6. В нем ведутся записи по каждому поставщику и подрядчику с подробной расшифровкой в хронологической последовательности. В конце месяца в журнале № 6 выводят итоги: по дебету отражают суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам; данные в журнале-ордере № 6 сверяют с оборотами корреспондирующих счетов, отраженными в других журналах-ордерах, после чего итоги за месяц по кредиту счета 60 из журнала-ордера переносят в Главную книгу.

Бухгалтерский учет расчетов с поставщиками и подрядчиками кратко характеризует состояние взаиморасчетов с контрагентами при приобретении товаров/продукции, сырья, других ТМЦ или получении услуг различного характера – от коммунальных, ремонтных, подрядных до прочих, необходимых для осуществления деятельности предприятия. Взаимные обязательства возникают в момент заключения договора, оформленного в соответствии с требованиями ГК РФ. Как организовать аналитический учет расчетов с поставщиками?

Для бухгалтера особое значение имеют договорные условия сделки: цена и количество товара/услуг, сроки поставки и оплаты, способы погашения долга, переход собственности, нюансы транспортировки, ответственность сторон. Все указанные особенности влияют на учет расчетов с поставщиками и покупателями. Рассмотрим главные нормативные нюансы регулирования этой сферы и приведем основные проводки по поставщикам, а также узнаем, что означает бухгалтерская запись Д 60 К 51.

Бухучет расчетов с поставщиками и подрядчиками

Термин «поставщики» бухгалтерский учет трактует, как все контрагенты предприятия, поставляющие ТМЦ или оказывающие услуги/работы. Если сделка не относится к разовой, взаимоотношения должны иметь юридический статус, который достигается путем заключения договора. Основные требования к оформлению контрактов содержит ГК – стат. 455, 506 и др. Если партнер – иностранное лицо, на подобные сделки распространяются международные правила расчетов.

Бухгалтерский учет расчетов с поставщиками и покупателями подразделяет заключаемые сделки на 2 категории:

- По приобретению имущественных прав на товары, материалы, продукцию, ТМЦ и пр. – заключаются договора мены, купли-продажи, переуступки, другие.

- По выполнению работ/услуг – заключаются договора подряда, оказания услуг, НИОКР, выполнения работ, подачи света/газа, другие.

Проверка расчетов с поставщиками и подрядчиками ведется на конец отчетного периода – месяц, квартал, год путем выявления долгов, составления и подписания актов сверки. При несовпадении моментов отгрузки/оплаты формируется кредиторская/дебиторская задолженность. Первая показывает выполнение договорных условий по отгрузке предмета сделки поставщиком, вторая – отражает объем авансовых расчетов покупателя до исполнения обязательств продавца.

Обратите внимание! Предприятия могут самостоятельно выбрать оптимальный способ расчетов – денежный или нет. Условия прописываются в договоре и являются обязательными к исполнению сторонами сделки. При этом лимит по наличным расчетам юридических лиц – 100000 руб. по одному договору.

Учет расчетов с поставщиками и подрядчиками – проводки

Активно-пассивный сч. 60 «Расчеты с поставщиками и подрядчиками » предназначен для углубленного учета и формирования проводок по поставщикам. На нем ведется как синтетический, так и аналитический учет в разрезе контрагентов, товаров, сделок, видов оплаты. Информация обобщается по:

- Поступившим ТМЦ, включая неотфактурованные поставки (без расчетных документов).

- Принятым/выполненным услугам, работам.

- Потребленным услугам, включая получение газа, электроэнергии, пара, воды и прочих ресурсов.

- Услугам по переработке/доставке ТМЦ, оплачиваемым путем передачи акцептованным требований в банк.

- По плановым расчетам.

- По расчетам, обеспеченным не денежными способами – векселями, ценными бумагами и пр.

- По излишкам, выявленным во время приема ТМЦ/услуг, включая переборы/недоборы тарифов.

При отражении расчетов с поставщиками и покупателями проводки делаются на основании оправдательных первичных документов – товарных и транспортных накладных, актов выполненных услуг/работ, платежных требований/поручений, кассовых чеков и пр. Согласно Закону № 402-ФЗ от 06.12.11 г. предприятия вправе воспользоваться существующими унифицированными или разработать собственные формы с указанием обязательных реквизитов. Типовые проводки расчетов с подрядчиками приведены ниже.

Расчеты с поставщиками и подрядчиками проводки – примеры

К сч. 60 могут открываться субсчета в целях организации аналитического учета . К основным из них относятся следующие:

- 60.01 – по обычным расчетам с поставщиками.

- 60.02 – по авансовым расчетам.

- 60.03 – по выданным векселям и другим ценным бумагам.

- 60.21, 60.22, 60.31. 60.32 – для учета валютных сделок.

Таблица проводок по поставщикам:

|

Дебет счета |

Кредит счета |

|

|

Оплачен долг поставщику через кассу |

||

|

Оплачен долг поставщику через расчетный счет |

||

|

Проведен взаимозачет |

||

|

Переоформлен долг в займ |

||

|

Оприходовано оборудование (внеоборотные активы) |

||

|

Оприходованы ТМЦ |

||

|

Учтен НДС |

||

|

Учтены услуги подрядчика на счетах затрат |

||

|

Оприходованы товары (учтен НДС) |

||

|

Отражены в расходах на продажу услуги по доставке товаров |

||

|

По поступившим ТМЦ отражена недостача, выявленная в ходе приемки |

Бухгалтерский учет возврата товара поставщику ведется в зависимости от причины возврата ТМЦ – по несоответствию качеству/количеству/комплектности или по независящим причинам, к примеру, из-за отсутствия спроса (ГК РФ стат. 421). В первом случае, если переход права собственности уже произошел, выполняется сторнировка поставки продукции, во втором проводится обычная реализация с выпиской накладной и счет-фактуры.

операции , требуют проведения расчетных операций с поставщиками. Выше мы уже касались расчетов с поставщиками, когда рассматривали операции по приобретению материалов, основных средств, нематериальных активов. В этой лекции мы подробнее поговорим о расчетах с поставщиками и подрядчиками. Дело в том, что процессы расчетов с поставщиками имеют некоторые особенности, в частности, юридического характера, которые нужно обязательно принимать во внимание бухгалтеру.Поставщиками принято называть организации, у которых мы приобретаем разного рода товары. Подрядчики - это, обычно, те организации, которые выполняют для нас какие-то работы, оказывают услуги. Нередко и тех и других просто называют поставщиками - порядок учета и юридического регулирования и с теми и с другими практически не отличается. Отличия наблюдаются лишь на уровне первичных документов и порядка заключения сделок. В учете же и поставщики, и подрядчики выглядят схожим образом.

Договор и счет

Прежде чем в организацию поступят какие-либо товары, прежде чем ей будут оказаны услуги, с поставщиком или подрядчиком должен быть заключен договор. Только после того, как договор будет заключен - начинаются действия по поставке продукции, начинаются работы и так далее. Договор - не единственная форма юридического обоснования отношений с поставщиками и подрядчиками. Закон будет соблюден и в том случае, если, например, вы не заключали договора с организацией-поставщиком, на основании выставленного вам счета.

Как правило, крупные, важные сделки оформляются с помощью договоров. Причем, обычно в организации есть юрист, который занимается составлением и проверкой этих договоров. Дело в том, что ошибка или неточность в договоре может очень дорого стоить и привести к весьма нежелательным последствиям. Обычно в договоре находят отражение вид обязательства, например - поставка товара, сроки исполнения договора, порядок приемки и оплаты, ответственность сторон. В соответствии со ст. 432 ГК РФ, договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Договор считается акцептованным, то есть принятым, если он подписан руководителями организаций или уполномоченными лицами, скреплен печатями сторон-участниц договора. Если требования, указанные в договоре, выполнены, а сам договор не подписан - считается, что договор акцептован.

Если условия договора изменились, к нему может быть заключен дополнительный договор. Обычно дополнительный договор ссылается на определенные пункты исходного договора, изменяя их значение .

Основания для бухгалтерских записей по тому или иному договору - это документы, подтверждающие его выполнение. Например, это могут быть акты приемки товаров или работ , накладные.

Как мы уже говорили, отношения с поставщиком можно оформить не только с помощью договора. Нередко поставщик просто выставляет покупателю счет. Покупатель принимает продукцию поставщика, оплачивает счет и сделка считается состоявшейся.

Порядок учета расчетов с поставщиками и подрядчиками

Для учета взаимоотношений с поставщиками и подрядчиками предусмотрен счет 60 "Расчеты с поставщиками и подрядчиками". Это активно- пассивный счет , по дебету которого отражаются суммы, выплаченные поставщикам, а по кредиту - товары и услуги, принятые от поставщиков. Остаток по кредиту этого счета является кредиторской задолженностью организации - он показывает количество оприходованных, но неоплаченных ценностей. Остаток по дебету счета - это дебиторская задолженность организации, которая возникает, например, при уплате аванса за товары или услуги.

План счетов и Инструкция по его применению дают такую характеристику объектов, учитываемых на счете 60:

Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

При приеме товаров и услуг на основании накладных, актов, счетов, договоров, делаются следующие записи по кредиту счета 60:

Д10 К60 - приняты к учету материалы Д41 К60 - приняты к учету товары Д08 К60 - приняты к учету объекты основных средств, НМА, полученные от поставщика Д20 К60 - приняты к учету и включены в себестоимость продукции товары или услуги, полученные от поставщика или подрядчика

Обычно этим записям сопутствует проводка, касающаяся учета входящего НДС :

Д19 К60 - на сумму НДС в соответствии со счетом-фактурой поставщика

Оплата товаров и услуг отражается следующими записями:

Д60 К51 - оплачены товары или услуги с расчетного счета Д60 К50 - оплачены товары или услуги из кассы

Выше мы говорили о том, что счет 60 может иметь дебетовый остаток , который отражает сумму аванса поставщику, фактически, до поступления товаров или услуг, это - сумма его задолженности нашей организации. Выдача аванса оформляется следующей записью:

Д60-А К51 - поставщику выдан аванс с расчетного счета

В данном случае субсчет Д60-А служит для учета авансов, выданных поставщикам.

После того, как поступят, например, товары, под которые был выдан аванс, они приходуются обычным способом:

Д41 К60 - оприходованы товары в счет аванса

А сам аванс закрывается такой записью:

Д60 К60-А - учтен аванс, ранее выданный поставщику.

Во взаимоотношениях с поставщиками и подрядчиками возможны различные ситуации. Некоторые из них мы рассматривали в лекции, посвященной учету материалов. Там от поставщика поступали некачественные товары, которые мы, до выяснения обстоятельств, учитывали на счете 76 ( субсчет "Расчеты по претензиям") такой записью:

Д76 К60 - учтены поступившие материалы, качество которых не соответствует заявленному.

Данные материалы учитываются на счете 76 до тех пор, пока стороны не решат вопрос о том, как поступить с ними.

Возможна и такая ситуация, когда работы или услуги поступили, но наша организация по каким-либо причинам не оплатила счет. Например, при поступлении материалов была сделана запись :

Подобная ситуация возникает не только в том случае, если организация- покупатель не желает или не может оплатить счет поставщика. Возможно, что покупатель готов оплатить счет, но организации-поставщика уже нет. Например, организация обанкротилась или прекратила свое существование. В таком случае платить будет уже некому и задолженность так же можно будет списать на доходы организации-покупателя.

Можно подумать, что достаточно не оплачивать счета поставщиков в течение трех лет и эти счета автоматически аннулируются. Но не все так просто. В частности, ГК РФ предусматривает множество оснований для приостановки или прерывания течения срока исковой давности . Так, если поставщик решит подать иск до истечения этого срока, течение срока прерывается. Ну а если поставщик решит подать исковое заявление по истечении указанного срока - то есть трех лет - у суда будут все основания для отказа - в соответствии со ст. 199 ГК РФ, которая говорит о том, что истечение срока исковой давности , о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске. Однако, и здесь не всё так просто - в том же ГК РФ есть положения, которые, при умелом их применении юристами поставщика позволят взыскать долг практически в любом случае. Отсюда можно сделать простой вывод : если у организации есть возможность оплатить счета поставщиков - лучше сделать это до того, как поставщик подаст в суд.