В сложившейся практике первичные документы бухгалтерского учета понимаются как бумаги, отражающие факты хозяйственной жизни (заключение сделок, перемещение ТМЦ и т.д.). Они оформляются в момент совершения операций или после их окончания, для подтверждения случившихся фактов. На их основании бухгалтер делает проводки в учетной программе предприятия, принимает суммы к налоговому учету.

По какой форме составляется «первичка»

Согласно разъяснениям Минфина, компания вправе самостоятельно определять, какие формы «первички» использовать. Принятое решение закрепляется в учетной политике организации. Практика показывает, что хозяйствующие субъекты используют один из трех вариантов:

- Унифицированные формы, предлагаемые Госкомстатом.

- Образцы, разработанные фирмой самостоятельно и закрепленные внутренними актами.

- Комбинированные варианты: первичные документы в унифицированном формате, дополненные теми или иными полями.

Право бизнес-субъектов самостоятельно разрабатывать формы «первички» не распространяется на следующие типы документов:

- кассовые документы (в частности, расходники и приходники);

- бланки строгой отчетности;

- транспортные накладные.

Для них Минфин вводит унифицированные формы в ранг обязательных.

Если компания, заключившая сделку, не определила формы «первички» в договоре, контрагент вправе выставить документы по собственным образцам. Чтобы избежать вопросов контролирующих структур, фирме следует прописать в учетной политике, что она принимает бумаги на бланках, разработанных ее поставщиками и покупателями.

Важно! Наличие «первички», опосредующей ту или иную операцию, – обязательное требование для ее отражения в бухгалтерском и налоговом учете.

Обязательные реквизиты «первички»

Согласно ст. 9 402-ФЗ, первичные бухгалтерские документы должны содержать следующие обязательные реквизиты:

- название деловой бумаги, например, «Акт принятых работ»;

- номер согласно внутренним правилам нумерации компании-составителя;

- дата составления документа;

- полное название компании, оформляющей «первичку»;

- сущность произошедшей хозяйственной операции (например, отгрузка товара покупателю, внесение наличности в кассу, приемка выполненных работ и т.д.);

- измерение произошедшего хозяйственного факта в денежной или натуральной форме;

- должность и ФИО сотрудника, ответственного за совершение или оформление операции;

- собственноручная подпись уполномоченного лица.

Документация, значение первичных документов

Реквизиты первичных документов, унификация и стандартизация документов

Виды бухгалтерских документов

Порядок оформления, приёма, проверки, обработки и хранения документов

Организация документооборота

Документация, значение первичных документов

Для сплошного и непрерывного отражения объектов бухгалтерского учёта нужно прежде всего фиксировать каждую хозяйственную операцию. Для этого применяется первый элемент метода бухгалтерского учёта документация. Документация - способ первичного отражения объектов бухгалтерского учёта, позволяющий осуществить за ними сплошное и непрерывное наблюдение.

Согласно Положению по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ №34-н от 29.07.1998г.), «все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учётными документами, на основании которой ведётся бухгалтерский учёт.»

Документ в переводе с латинского documentum означает свидетельство, доказательство.

Первичный учётный документ – письменное свидетельство, которое подтверждает факт совершения хозяйственной операции или право на их совершение.

Первичный бухгалтерский учёт – это единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накопления и хранение информации о хозяйственной деятельности.

Значение первичных учётных документов в финансово-хозяйственной деятельности предприятия:

Документы служат основанием и подтверждением правильности учётных данных.

Они используются для оперативного руководства и управления.

На основании документов ведется наблюдение за объектами учёта.

Документы имеют правовое значение. Они используются в качестве доказательства при спорах в суде.

Документы имеют контрольное значение.

Реквизиты первичных документов, унификация и стандартизация документов

Реквизит в переводе с латинского requisitum означает требуемое, нужное.

Реквизиты – показатели, характеризующие хозяйственную операцию, отражённую в документе.

Реквизиты бывают обязательные и дополнительные.

Согласно пункта 2 статьи 9 ФЗ «О бухгалтерском учёте» №402-ФЗ от 06.12.2011г. обязательными реквизитами первичного учётного документа являются:

1)наименование документа;

2)дата составления документа;

3)наименование организации;

5)величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием едениц измерения;

6)наименование должностей лиц, ответственных за совершение факта хозяйственной жизни;

7)личные подписи указанных лиц с указанием фамилий и инициалов.

Дополнительные реквизиты законодательно не утверждены. Их вносит само предприятие по своему желанию во все документы, кроме документов по первичному учёту денежных средств. К дополнительным реквизитам могут относиться: адрес и телефон организации, фамилия сторон, участвующих в совершении операции и т.д.

До ввода в действие нового ФЗ «О бухгалтерском учёте» №402-ФЗ от 06.12.2011г. (начало действия данного закона 01.01.2013г.) большое внимание уделялось унификации и стандартизации первичных учётных документов. Документы принимались к учёту, если они были составлены по форме, содержащейся в альбомах унифицированных форм первичной учётной документации. Данные альбомы разрабатывал Госкомстат России (ныне Росстат) по согласованию с Минфином России. Было утверждено около 250 унифицированных форм документов.

Унифицированные документы – это типовые документы, предназначенные для оформления однородных операций в организациях с различной формой собственности и отраслевой принадлежности.

Кроме того, отраслевые министерства для предприятий своей отрасли разрабатывали также унифицированные документы. Например, Министерство сельского хозяйство России разрабатывало унифицированные документы по учёту сельскохозяйственной продукции, животных, земельных угодий и т.д.

Стандартизация документов – это установление одинаковых стандартных размеров для типовых документов. Это делалось для сокращения расхода бумаги, упрощения обработки и хранения документов.

С вводом в действие ФЗ «О бухгалтерском учёте» №402-ФЗ от 06.12.2011г. с предприятий снимается обязанность использовать унифицированные документы, разработанные Госкомстатом и отраслевыми министерствами. Согласно пункта 4 статьи 9 данного закона, формы первичных документов утверждает руководитель предприятия по представлению главного бухгалтера (или лица на которого возложено ведение бухгалтерского учёта). Бухгалтер при разработке форм документов, должен включать в них все обязательные реквизиты и делать компактными. Главные бухгалтеры, как правило, представляют на утверждение унифицированные формы документов.

От качества оформления первичного документа и содержащейся в нем информации зависит правильность бухгалтерского учета и дальнейших выводов из нее.

Информация, содержащаяся в принятых к учету первичных документах, накапливается и систематизируется в регистрах бухгалтерского учета, формы которых или требования к которым утверждаются уполномоченным органом. Данные регистров бухгалтерского учета в сгруппированном виде переносятся в финансовую отчетность.

Руководство определяет лиц, имеющих право подписи бухгалтерских документов. При этом может быть установлена иерархия подписи в зависимости от занимаемой должности, размеров денежных сумм, сферы действия и сущности операции.

Предприниматели или организации, использующие электронные подписи, должны установить надлежащие меры предосторожности и контроля, касающиеся права использования и доступа к электронным подписям.(17)

Требования по оформлению первичных документов

1. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

- 2. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

- 3. В документе необходимо заполнять все реквизиты. Если какой-либо реквизит не заполняется, то на его месте ставится прочерк. Обязательные реквизиты заполняются в обязательном порядке.

- 4. В денежных документах сумму указывают цифрами и прописью.

- 5. Первичные документы должны быть заверены личными подписями руководителя организации, главного бухгалтера или уполномоченными лицами.

- 6. Первичные документы должны содержать расшифровки подписей уполномоченных лиц.

- 7. Первичные документы должны быть скреплены печатью организации, если это предусмотрено бланком формы и действующим законодательством. (18)

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право подписи первичных учетных документов.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Движение первичных документов в бухгалтерском учете (составление или получение от других субъектов хозяйствования, принятие к учету, обработка, передача в архив) также должно регламентироваться графиком, который утверждается приказом руководителя.

Для предостережения, как руководителей, так и исполнителей от непредвиденных негативных последствий и в целях экономии времени при поиске информации необходимо после получения нормативных документов создать базу регистрации первичных документов.

Это значит, что все выписываемые и заполняемые в бухгалтерии первичные документы должны иметь свой идентификатор - код (разовый, неповторимый номер), который присваивается им при обязательной регистрации в одном из регистрационных журналов, обязательно открываемых на каждом предприятии.

Порядок составления документов:

- -соблюдение всех установленных реквизитов и форм документов;

- -точность, ясность изложения содержания совершенных хозяйственных операций в документах;

- -своевременность оформления хозяйственных операций, четкое, аккуратное и разборчивое написание текста;

- -зачеркивание свободных мест при отсутствии реквизита;

- -указание сумм цифрами и прописью во всех ценных документах; зачеркивание ошибок так, чтобы было видно зачеркнутое, и заверение правильного текста подписью лица, оформившего документ;

- -исправления не допускаются.(27)

Первичные документы, созданные механизированным способом, требуют специального подтверждения достоверности полученных данных, т.е. авторизации и защиты зарегистрированных данных от несанкционированного получения сведений о них. По факсу может быть передан любой вид документа, но не первичный бухгалтерский документ, ибо он не имеет подтверждения своей подлинности. Ответственность за своевременное и доброкачественное создание документов и их передачу в установленные сроки для последующего отражения в бухгалтерском учете несут лица, оформившие и подписавшие эти документы.

Первичный учет на производственном предприятии - это информационная основа управления, качество которого напрямую зависит от качества учета. Первичный учет представляет собой комплекс информационно-логических операций с документами, сопровождающими любые материальные и финансовые потоки и их элементы от входа до выхода производственно-хозяйственных объектов предприятия и компании в целом.

Таким образом, первичные документы являются носителями информации обо всех производственно-хозяйственных объектах и субъектах и их взаимодействиях и позволяют комплексно оценивать все управляющие факторы: количественные, качественные, финансовые.(12)

Все предприятия, которых законодательство обязало вести бухгалтерский учет, должны оформлять каждую хозяйственную операцию соответствующим первичным документом.

Что такое хозяйственная операция? Это какое-либо событие из жизни предприятия, которое оказывает влияние на структуру его активов и/или движение денежных средств.

Закон о бухгалтерском учете требует, чтобы первичные документы оформлялись в момент совершения хозяйственной операции. Если же выполнять действие и тут же его документировать не представляется возможным, то закон разрешает оформить «первичку» сразу же после его окончания.

Первичные документы могут быть как бумажными, так и электронными, последние должны быть заверены соответствующими электронными подписями. Однако если наличие бумажного первичного документа требуется по условиям договора или законодательно, то хозяйствующий субъект по требованию контрагента обязан будет изготовить бумажные копии соответствующих электронных документов.

Обязательные реквизиты первичного документа

Основной бухгалтерский закон предъявляет четкие требования к оформлению любого первичного документа, составляемого субъектами предпринимательства.

В обязательном порядке первичный документ должен содержать:

- непосредственно название документа;

- дата, когда документ был составлен;

- название субъекта хозяйствования, от имени которого совершается операция;

- суть хозяйственной операции;

- натуральные (с указанием единицы измерения) и/или денежные измерители хозяйственной операции;

- указание должности лиц, совершивших хозяйственную операцию, ответственных за ее правильность и за верное оформление документов;

- подписи таких лиц с указанием их фамилий и другой личной информации, которая поможет их идентифицировать.

Собственные или унифицированные формы первичной документации?

Новый федеральный закон N 402-ФЗ, который вступил в силу с 01.01.2013 года, разрешает хозяйствующим субъектам самостоятельно устанавливать формы первичных документов. Они должны быть поданы на утверждение руководителю предприятия лицом, ответственным за ведение бухгалтерского учета предприятия.

Правда, Министерство финансов РФ в тексте Информации N ПЗ-10/2012 отмечает, что унифицированные формы, применение которых уполномоченные органы устанавливают на основании других федеральных законов или в соответствии с ними, остаются обязательными к использованию при совершении конкретных хозяйственных операций.

Например, Банк России утвердил в соответствующем положении обязательное использование стандартных бланков кассовых документов. Однако разрабатывать собственные формы первичных документов не каждому под силу. Это потребует времени и усилий, к тому же их составитель должен обладать соответствующей квалификацией.

А потому можно по-прежнему пользоваться типовыми бланками, которые разработал Госкомстат РФ. Но не забудьте утвердить соответствующие формы приказом по предприятию за подписью директора.

Первичные документы разных областей бухгалтерского учета

Мы приведем лишь основные первичные документы, с которыми сталкивается любое предприятие в процессе работы. Однако существует еще множество специальных форм, использующихся в соответствующих ситуациях и отраслях. К примеру, утвержден ряд форм для сельскохозяйственных, торговых, добывающих, транспортных и других предприятий.

К специфическим операциям можно отнести списание естественной убыли, ответственное хранение, лизинг и многое другое.

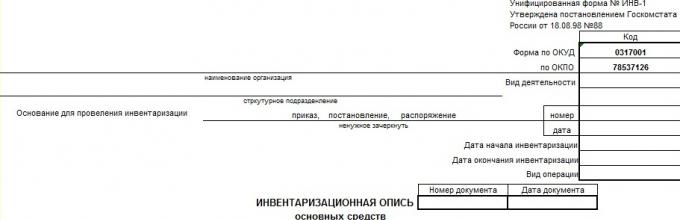

Учет основных средств (ОС) и нематериальных активов (НМА)

Основные средства — это такие материальные активы, которые служат более 1 года и переносят свою стоимость на готовый продукт частями.

Для их учета Госкомстат РФ предусмотрел специальные типовые формы:

— при постановке объекта основных средств на учет заполняется форма № ОС-1 и заводится инвентарная карточка по форме № ОС-6;

— перемещение объектов ОС сопровождается оформлением акта приема-передачи или же просто отмечается в инвентарной карточке;

— при списании объекта ОС заполняют форму № ОС-4;

— для учета объектов НМА предусмотрена специальная форма № НМА-1.

— для инвентаризации разработаны формы № ИНВ-1 и № ИНВ-1а (инвентаризационная опись), № ИНВ-18 (сличительная ведомость), № ИНВ-22 (приказ) и № ИНВ-26 (ведомость результатов).

Учет запасов и готовой продукции

Эта область бухгалтерского учета фиксирует движение всех активов, срок службы которых составляет менее 12 месяцев. Это сырье, материалы, запчасти, офисные «расходники», упаковка, и т.д., а также готовая продукция. Такой учет еще называют складским.

Здесь применяют следующие формы:

- все материалы и товары группируются по определенным признакам, а на каждую группу заводится карточка учета материалов по форме № М–17;

- для списания материалов используют требование-накладную по установленной форме № М–11, а товары списываются при продаже;

- движение по складу оформляется в виде материального отчета, а в магазинах и торговых предприятиях — товарного отчета № ТОРГ-29.

Кроме того, законодательством предусмотрено периодическое проведение инвентаризаций таких активов, для этого используются следующие документы:

- инвентаризационная опись (№ ИНВ-3);

- приказ о проведении инвентаризации (№ ИНВ-22);

- сличительная ведомость результатов инвентаризации (№ ИНВ-19);

- ведомость учета результатов инвентаризации (№ ИНВ-26).

Расчеты с покупателями

Для осуществления взаимодействия с покупателями оформляют следующий пакет документов:

- счет-фактура;

- товарная или расходная накладная — форма Торг 12;

- акт приема-передачи работ или услуг;

- транспортная накладная — форма 1-Т;

- кроме того, периодически проводят инвентаризацию взаиморасчетов с покупателями, где применяется акт инвентаризации расчетов — форма ИНВ-17.

Учет денежных средств в кассе и на расчетном счете

Следует помнить, что исправления в любых кассовых документах недопустимы. Документ, в котором содержатся исправления, считается недействительным.

Основные кассовые первичные документы это:

- приходный кассовый ордер (№ КО-1);

- расходный кассовый ордер (№ КО-2) ;

- кассовая книга (№ КО-4);

- книга учета принятых и выданных денежных средств (№ КО-5);

- журнал регистрации приходных и расходных кассовых ордеров (№ КО-3);

- авансовый отчет (№ АО-1);

- акт инвентаризации денежных средств (№ ИНВ-15).

Для учета операций на банковских счетах предприятия используют платежное поручение и банковские выписки.

Учет заработной платы

В работе с заработной платой наемных работников в обязательном порядке оформляются следующие документы:

- платежная ведомость (№ Т-53);

- расчетная ведомость (№ Т-51);

- расчетно-платежная ведомость (№Т-49);

- справка о доходах (№ 2-НДФЛ).

Во всех первичных документах, кроме кассовых, Закон о бухгалтерском учете разрешает делать исправления. Рядом с таким исправлением должны быть указаны фамилия и должность ответственного лица, а также дата корректировки.

Впрочем, чистые, правильно заполненные, упорядоченные и заархивированные документы нередко служат и руководству предприятия, особенно это важно в ситуациях с судебными тяжбами. А потому работать с «первичкой» необходимо аккуратно и внимательно.

Ниже приведем примеры самых популярных документов

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров.

Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является , при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2019 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2019 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.