Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - организация.

В распоряжении каждой организации имеются различные виды имущества для совершения хозяйственных операций, составляющих сущность хозяйственной деятельности организации. Именно хозяйственная деятельность организации является предметом бухгалтерского учета.

Имущество организации, источники его формирования, обязательства и хозяйственные операции, осуществляемые в процессе хозяйственной деятельности, рассматриваются в качестве объектов бухгалтерского учета.

Таким образом, объектами бухгалтерского учета являются (рис. 2.1):

Объекты, обеспечивающие хозяйственную деятельность организации, к которым относится имущество организации (активы) и источники образования имущества (собственный капитал и обязательства);

Объекты, составляющие хозяйственную деятельность организации, к которым относятся хозяйственные процессы и финансовые результаты.

Рис. 2.1. Объекты бухгалтерского учета

Имущество организации - это совокупность материальных ресурсов и денежных средства организации, которые находятся в её распоряжении и используются для осуществления хозяйственной деятельности. Имущество организации группируется по составу и функциональной роли, а также по источникам образования.

В зависимости от состава и функциональной роли имущество организации разделяют на две группы:

Внеоборотные активы (период использования более 12 месяцев);

Оборотные активы (период использования - менее 12 месяцев).

Активы организации постоянно находятся в движении, так как включены в кругооборот хозяйственной деятельности.

Имущество организации формируется за счет привлечения средств из различных источников, в связи с чем, у хозяйствующего субъекта возникают обязательства перед различными юридическими и физическими лицами. В зависимости от механизма образования и использования обязательств различают собственный и заёмный капитал. Следовательно, по источникам образования имущество разделяют на две группы:

Собственный капитал (уставный капитал, резервный капитал, добавочный капитал, нераспределенная прибыль, целевое финансирование);

Заёмный капитал (обязательства перед кредиторами).

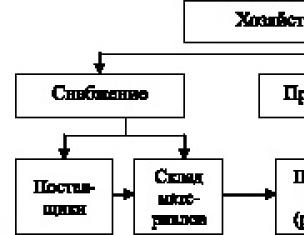

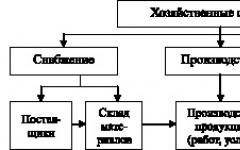

Хозяйственные операции формируют хозяйственные процессы. Можно выделить три основных процесса: снабжение, производство и реализацию (рис. 2.2).

Рис. 2.2. Схема основных хозяйственных процессов

Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Организации постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, поступают сначала на склады организаций, а затем уже используются в производстве.

Процесс производства является основой деятельности организации. При его осуществлении используют:

Трудовые ресурсы;

Материальные ресурсы - сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

Средства труда - оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поступающая на склад и подлежащая продаже покупателям.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств организации. Его задачей является продажа продукции покупателям и получение выручки от реализации, которая должна не только возместить затраты на производство и реализацию продукции, но и обеспечить получение прибыли. За счет полученной выручки организация приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности организации.

Метод бухгалтерского учета - совокупность всех приемов и способов, с помощью которых в бухгалтерском учете отражается движение и состояние имущества и источников его образования. Он включает в себя следующие приемы и способы, которые принято называть элементами метода бухгалтерского учета:

1. Документация и инвентаризация (как способ бухгалтерского наблюдения).

2. Оценка и калькуляция (как способ бухгалтерского измерения).

3. Счета и двойная запись (как способ бухгалтерской группировки).

4. Бухгалтерский баланс и отчетность (как способ бухгалтерского обобщения).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основные задачи бухгалтерского учета

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности- руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным:

предотвращение отрицательных результатов хозяйственной деятельности организации;

выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

контроль целесообразности хозяйственных операций;

контроль наличия и движения имущества и обязательств;

контроль использования материальных, трудовых и финансовых ресурсов;

контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Основные элементы метода бухгалтерского учета

Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы:

Документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

Оценка – способ выражения денежных средств и их источников в денежном измерении;

Бухгалтерский учет: подробности для бухгалтера

- Бухгалтерский учет покупки недвижимости по договору уступки прав требований долевого участия в строительстве

В наём)? Как учесть в бухгалтерском учете организации (общая система налогообложения) квартиру... .2012 N 12АП-7339/12). Бухгалтерский учет Приобретенные права участника строительства (права... .1.8 "Положения по бухгалтерскому учету долгосрочных инвестиций" (письмо Минфина... акты приема-передачи квартир, в бухгалтерском учете организации должно быть отражено выбытие... . Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной...

- Регистры бухгалтерского учета в форме электронных документов

Заполнению предъявляются? Если регистры бухгалтерского учета (первичные учетные документы) формируются... 11 Инструкции № 157н регистры бухгалтерского учета составляются по унифицированным формам, ... (сводные) учетные документы, регистры бухгалтерского учета составляются в форме электронного документа... рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на... отражаются в электронном регистре бухгалтерского учета лицами, ответственными за ведение...

- Документы и документооборот в бухгалтерском учете: проект ФСБУ

Документам бухгалтерского учета; подписание и исправление документов бухгалтерского учета; хранение документов бухгалтерского учета; документооборот в бухгалтерском учете. Применение... ФСБУ «Документы и документооборот в бухгалтерском учете... записей по счетам бухгалтерского учета. Хранение документов бухгалтерского учета Порядок хранения документов бухгалтерского учета урегулирован ст...

- Изменения в законе о бухгалтерском учете

На которое возложено ведение бухгалтерского учета. Если ведение бухгалтерского учета передано другому лицу (... бухгалтерского учета устанавливают минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета... и отраслевых стандартов бухгалтерского учета применяются правила ведения бухгалтерского учета и составления бухгалтерской... случаи, когда ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются не руководителем...

- Бухгалтерский учет объектов аренды в учреждениях с 2018 года

Года бухгалтерский учет объектов аренды осуществляется в соответствии с Федеральным стандартом бухгалтерского учета для... изменении их стоимостных оценок в бухгалтерском учете, при досрочном расторжении договоров пользования... нефинансовых активов как самостоятельный объект бухгалтерского учета, и амортизация, начисляемая на данный... договором, – 360 000 руб. В бухгалтерском учете в межотчетный период по состоянию... , учреждения смогут отражать новшества в бухгалтерском учете только после вступления их с...

- Капитальное строительство собственными силами: отражение в бухгалтерском учете

Строительство. Каким образом в бухгалтерском учете отражается осуществление строительства? Организация... строительство. Каким образом в бухгалтерском учете отражается осуществление строительства? Прежде... -3515/08-С2). Бухгалтерский учет При отражении в бухгалтерском учете операций, связанных со... в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина... нормативным документам, регулирующим порядок ведения бухгалтерского учета. Так, согласно п. 3 ...

- Можно заключить договор с организацией о ведении бухгалтерского учета, передав ей право подписи документов?

Обоснование вывода: Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта... между представителем и представляемым). Бухгалтерский учет есть формирование документированной систематизированной информации... по договору на ведение бухгалтерского учета ограничены объектами бухгалтерского учета, указанными выше. Составление... к регистрам бухгалтерского учета. Бухгалтерская отчетность В организациях, где бухгалтерский учет ведется на...

- Ответственность за нарушения должностными лицами учреждений требований к ведению бухгалтерского учета, составлению и представлению бухгалтерской отчетности

Бухгалтерского учета и (или) первичными учетными документами; регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета... притворного объекта бухгалтерского учета; ведение счетов бюджетного (бухгалтерского) учета вне применяемых регистров бухгалтерского учета; отсутствие первичных... учетных документов, и (или) регистров бухгалтерского учета...

- Отражения в бухгалтерском учете операций, связанных с ремонтом автомобиля сторонней организацией

Организацией? Каков порядок отражения в бухгалтерском учете организации операций, связанных с... затрат. Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и... активов, подлежащих отражению в бухгалтерском учете в составе материально-производственных запасов... иными положениями (стандартами) по бухгалтерскому учету. Изменение первоначальной стоимости основных средств... с материалом: - Энциклопедия решений. Бухгалтерский учет расходов на ремонт основных средств...

- О стандартах бухгалтерского учета "Учетная политика" и "События после отчетной даты"

Полностью дублируют положения Закона о бухгалтерском учете и Инструкции № 157н, то есть... , когда меняются законодательство РФ о бухгалтерском учете, положения федеральных и (или) отраслевых...

- Арендуем коров: бухгалтерский учет

Отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, ... установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) ... Методических рекомендаций "По бухгалтерскому учету основных средств в сельскохозяйственных организациях... Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий... с Методическими рекомендациями по бухгалтерскому учету затрат на производство и...

- Изменения в бухгалтерском учете организаций бюджетной сферы с 26.07.2019

... № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта... контроле. Регулирование бухгалтерского учета. В перечень документов в области регулирования бухгалтерского учета, установленный ст... стандарты бухгалтерского учета государственных финансов; отраслевые стандарты бухгалтерского учета государственных финансов. Федеральные стандарты бухгалтерского учета государственных...

- Порядок отражения пересортицы в бухгалтерском учете, выявленной в результате инвентаризации

Каков порядок отражения пересортицы в бухгалтерском учете, выявленной в результате инвентаризации... Каков порядок отражения пересортицы в бухгалтерском учете, выявленной в результате инвентаризации? ... . 32 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных... имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке... по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, ...

- Сайт аптечной организации: налоговый и бухгалтерский учет расходов

И партнеров. Налоговый и бухгалтерский учет расходов, связанных с созданием... и партнеров. Налоговый и бухгалтерский учет расходов, связанных с созданием... имени; оплаты услуг хостинга. Бухгалтерский учет расходов, связанных с созданием сайта... на создание сайта. В бухгалтерском учете порядок учета расходов на создание... в качестве НМА для целей бухгалтерского учета необходимо выполнение следующих условий: объект... (доход) (хотя для целей бухгалтерского учета аналогичный критерий определен строже – объект...

- Отражаем на счетах бухгалтерского учета убыток от обесценения актива

Единицей инвентарного учета, на счетах бухгалтерского учета также отражаются операции по обесценению... вида деятельности 4. На счетах бухгалтерского учета убыток от обесценения актива отразится... – 83 000 руб. На счетах бухгалтерского учета операции по выбытию объекта отразятся...

Предмет бухгалтерского учета и его объекты

Метод бухгалтерского учета

Предмет и метод бухгалтерского учета и состав его объектов.

В результате изучения главы 4 студент должен

- знать:

Предмет бухгалтерского учета и его объекты;

Сущность имущества организации, источников его формирования и их классификации;

Сущность и содержание метода бухгалтерского учета;

- уметь:

Применять знания о предмете и объектах бухгалтерского учета, имуществе организации, методе бухгалтерского учета в практической деятельности;

- владеть:

Навыками самостоятельного применения теоретических основ предмета и метода бухгалтерского учета.

Предметом бухгалтерского учета является производственно-хозяйственная и финансовая деятельность организации.

Можно сказать, что предметом бухгалтерского учета является имущество организации, его движение в различных сферах в процесс деятельности, а также результат этой деятельности.

Итак, предметом бухгалтерского учета является упорядоченная и регламентированная информационная система, отражающая совокупность имущества по составу и размещению, по источникам их образования, хозяйственные операции и результаты деятельности предприятия в денежном выражении.

К объектам бухгалтерского учета относятся:

1) имущество организации (активы);

2) источники образования имущества организации и его обязательства (пассивы);

3) хозяйственные операции и их результаты (прибыли и убытки) в процессе финансово-хозяйственной деятельности организации.

Активы (имущество организации) – это имущество, составляющее собственность организации.

Пассивы (источники формирования имущества) – это источники собственных и заемных средств в бухгалтерском учете.

Хозяйственные процессы (совокупность фактов хозяйственной деятельности) – это любое изменение в составе имущества организации и источников его образования.

Финансовые результаты – это прибыли (убытки) организации по результатам финансово-хозяйственной деятельности.

Согласно ст. 5 Закона о бухгалтерском учете №402-ФЗ объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной деятельности;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.

Источники образования имущества (пассивы) в организациях представлены обязательством и капиталом.

Обязательство – задолженность организации, возникающая в результате совершения событий прошлых периодов, урегулирование которой приведет к оттоку из организации ресурсов (активов).

Обязательства появляются вследствие осуществления операций и других событий прошлых периодов. Например, приобретение запасов и пользование услугами ведет к возникновению кредиторской задолженности, т.е. задолженности данной организации другим юридическим или физическим лицам (если не произведена

Обязательства могут быть юридически обязательными, как следствие юридически обязательного договора или законодательного требования (например, суммы, выплачиваемые за приобретенные запасы и полученные услуги). Кроме того, обязательства могут возникать в ходе нормальной деловой практики, желания поддерживать хорошие деловые отношения или действовать по справедливости. Например, если организация приняла решение исправлять неисправности в своей продукции, то суммы предполагаемых затрат на гарантийный ремонт в отношении уже проданных товаров являются обязательствами.

Урегулирование обязательства обычно связано с отказом организации от ресурсов, дающих экономическую выгоду (т.е. от активов) с тем, чтобы удовлетворить иск другой стороны. Урегулирование обязательства может осуществляться несколькими способами:

· выплатой денежных средств;

· передачей своих активов;

· предоставлением услуг;

· заменой одного обязательства другим;

· переводом обязательства в капитал.

Капитал –доля в активах организации, остающаяся после вычета всех ее обязательств.

Хозяйственные операции характеризуют отдельные хозяйственные действия (события), вызывающие изменения в составе, размещение имущества и источниках его образования. При этом хозяйственные операции могут затрагивать:

· только имущество организации;

· только источники его образования;

· одновременно и имущество, и его источники.

Имущество организации и его классификация

Организация имеет в своем распоряжении многочисленные и разнообразные виды имущества, которые обеспечивают и составляют основу ее финансово-хозяйственной деятельности.

Имущество организации (активы) – это ресурсы (совокупность материальных и денежных ценностей, а также юридические отношения с другими организациями и лицами, т.е. права), которые контролируются организацией в результате событий прошлых периодов и от которых организация ожидает экономической выгоды в будущем.

Будущая экономическая выгода, заключенная в активе, – это потенциал, который прямо или косвенно войдет в поток денежных средств или эквивалентов денежных средств организации.

Организации обычно используют свои активы для производства продукции, выполнения работ или оказания услуг, способных удовлетворять потребности покупателей. В связи с этим покупатели готовы платить за них и тем самым прямо увеличивать поток денежных средств организации. Будущие экономические выгоды могут поступать в организацию и косвенными путями. Например, актив может быть:

· обменен на другие активы;

· использован для погашения обязательств;

· распределен среди собственников организации.

Активы организации возникают от операций и других событий прошедших периодов. Обычно организации приобретают активы, покупая или самостоятельно производя их. Значительно реже встречаются операции или события, которые позволяют получить активы безвозмездно, например, по договорам дарения или в качестве субсидии государства.

Операции или события, совершение которых ожидается в будущем, сами по себе не являются активами. Так, намерение купить запас каких-либо материалов не приводит к образованию актива в организации до момента фактического совершения сделки и перехода права собственности на этот запас от продавца к покупателю.

Имущество организации по своему составу и характеру использования весьма разнообразно. Для целей бухгалтерского учета, анализа и аудита активы могут быть сгруппированы по ряду признаков, в частности:

· по видам;

· по времени использования.

При классификации активов по видам их подразделяют на две группы:

1) внеоборотные активы;

2) оборотные активы.

Классификация активов по видам в практике национального учета приведена на рис.1

Таким образом, объектом бухгалтерского учета в настоящее время выступает не весь процесс расширенного воспроизводства, а лишь отдельная единичная организация (хозяйствующий субъект), а предметом бухгалтерского учета – ее хозяйственная деятельность, которая состоит из многочисленных и разнообразных объектов, которые можно объединить в две группы:

1) ХОЗЯЙСТВЕННЫЕ СРЕДСТВА (имущество) И ИСТОЧНИКИ ОБРАЗОВАНИЯ ХОЗЯЙСТВЕННЫХ СРЕДСТВ (капитал и обязательства) – объекты, обеспечивающие хозяйственную деятельность предприятия.

2) ХОЗЯЙСТВЕННЫЕ ПРОЦЕССЫ И ИХ РЕЗУЛЬТАТЫ – объекты, составляющие хозяйственную деятельность предприятия.

Все компании владеют какими-либо ресурсами. Эти ресурсы являются объектами бухгалтерского учета. Также к объектам бухучета относятся источники формирования этих ресурсов. Подробнее о них читайте в данной статье.

Существует довольно много определений понятия «объекты бух. учета». Основное из них дает Министерство Финансов: объекты бухучета – это имущественные объекты фирм, их обязательства, а также совершаемые ими в процессе деятельности хоз. операции.

Список объектов бухучета установлен законодательно. Его можно найти в ФЗ №402.

Перечень объектов бухучета

К объектам бухгалтерского учета относятся:

- Факты хоз. жизни фирмы;

- Пассивы и активы компании;

- Источники инвестирования;

- Прибыль и затраты;

- Обязательства;

- Иные объекты, определенные законодательством.

Однако состав объектов бухучета может различаться в зависимости от сферы, в которой фирма осуществляет свою деятельность.

Касаемо управленческого учета, объекты бухгалтерского управленческого учета – это те же самые объекты, которые определены в ФЗ №402, а также другие объекты, установленные задачами и целями внутреннего учета.

Хозяйственные средства

Хозяйственные средства являются основными объектами бухучета. Они подразделяются на оборотные и внеоборотные.

- Оборотные средства образуют капитал фирмы. К ним можно отнести: материалы, ГСМ, детали, полуфабрикаты, незавершенное производство. Эти ресурсы объединяет то, что они полностью потребляются за один цикл производства. Стоимость, по которой они учитываются, полностью включается в себестоимость изготавливаемых товаров.

- Внеоборотные средства формируют основной капитал фирмы. Их основное отличие состоит в том, что они могут использоваться в производстве многократно на протяжении длительного периода времени. Их стоимость переносится на себестоимость производимых товаров постепенно. К ним можно отнести: спецоборудование, транспорт, объекты недвижимости.

Источники формирования ресурсов

Источники формирования объектов бух. учета подразделяются на две группы – собственный и заемный капитал.

К собственному капиталу относится:

- УК — он формируется учредителями на этапе создания фирмы;

- РК – он формируется фирмой за счет отчисления части нераспределенной прибыли;

- ДК – его формирование осуществляется по итогам переоценки имущества за счет увеличения стоимости оцениваемых объектов;

- Нераспределенная по итогам года прибыль.

В заемный капитал входят:

- Заемные средства – долгосрочные и краткосрочные займы, взятые фирмой для осуществления деятельности;

- Кредиторский долг – средства, которые компания должна своим партнерам, бюджету, фондам.

Проведение оценки объектов бух. учета

Важнейшей операцией, которая проводится с объектами бухгалтерского учета, является их оценка. Оценка – это процедура, по итогам которой отражается стоимость определенного объекта в рублях.

Необходимость в проведении данной процедуры возникает в связи с тем, что отражение информации об объектах в учетной документации и бух. отчетности осуществляется именно в стоимостном выражении.

Основные принципы проведения оценки объектов бух. учета установлены на законодательном уровне. Они определены в Приказе Министерства Финансов №34н.

Об основных требованиях к ведению бухгалтерского учета мы рассказывали в . А что является объектом бух учета? Об объектах бухгалтерского учета кратко расскажем в этом материале.

Объекты и субъекты бухгалтерского учета

В бухучете объектом является то, что отражается в учетной системе или иным образом с ней связано.

Субъекты бухгалтерского учета — внутренние и внешние пользователи учетной информации.

Объекты бухучета

Вполне логично, что объектами бухгалтерского учета являются такие объекты, которые предусмотрены нормативными правовыми актами по бухгалтерскому учету. Обратимся к Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» .

Объекты бухгалтерского учета и их классификация представлены в ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ .

Так, к объектам бухгалтерского учета относятся:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы.

Кроме того указано, что объектами бухгалтерского учета экономического субъекта являются иные объекты в случае, если это установлено федеральными стандартами.

Все объекты бухгалтерского учета признаются и учитываются в том порядке, который предусмотрен .

Что касается управленческого учета, то объекты бухгалтерского управленческого учета - это те же учетные объекты, предусмотренные Федеральным законом от 06.12.2011 № 402-ФЗ, а также другие объекты, определенные целями и задачами внутреннего учета. Как правило, основным объектом бухгалтерского управленческого учета являются затраты.