Основные понятия валютных расчетов

В периоды экономической нестабильности, высокой инфляции многие граждане предпочитают хранить сбережения в свободно конвертируемой валюте (СКВ) или на валютных депозитах.

Валюта покупается и продается, как и любой другой товар, исходя из спроса и предложения. Конечная цена иностранной валюты, полученная в результате торгов, выражается в валютном курсе. Валютный курс – это цена денежной единицы национальной валюты, выраженная в денежных единицах другой страны. Установление курса иностранной валюты называется котировкой .

Различают прямую и косвенную котировку валюты , При прямой котировке курс валюты показывает, сколько единиц национальной валюты надо заплатить за одну или 100 единиц иностранной валюты. При косвенной котировке - сколько единиц иностранной валюты можно получить за одну или 100 единиц национальной валюты.

Цены продажи и покупки валюты отличаются по величине. Разница между курсом продажи и курсом покупки валюты называется спрэдом . За счет различия в курсах спроса и предложения банк имеет возможность покрыть расходы по совершению сделок, учесть возможный риск, связанный с валютными операциями, и получить определенную прибыль.

Рассмотрим, как оценивается доходность финансовой операции покупки валюты. Предположим, некоторая сумма в объеме PV рублей обменена на валюту. Затем через период n лет совершен ее обмен на рубли.

Обозначим сумму в рублях на начало операции ;

Сумма в рублях на конец операции;

и - курс обмена в начале и в конце операции соответственно, имеющий размерность, например, в руб./долл. или в руб./евро. Иначе говоря, - банковский курс продажи валюты, - банковский курс покупки валюты.

Сумма, полученная в результате проведенной операции, может быть определена по формуле:

![]() где

где

Поскольку в течение n лет в результате инфляции покупательная способность полученной суммы в определенной степени снизилась, то ее реальная покупательная способность может быть определена по формуле:

Здесь - индекс цен за период n лет.

Где - среднегодовой темп инфляции.

Определим доходность рассматриваемой финансовой операции в виде сложной годовой процентной ставки из равенства:

![]()

Выразив из этого равенства , найдем формулу для определения доходности операции покупки валюты:

Доходность такой операции равна нулю, если выполняется условие . При операция будет доходной, а при - убыточной.

Пример. Предприниматель, имея свободную сумму 500 тыс. рублей предполагает приобрести на нее валюту с целью сохранения средств от инфляции, с тем, чтобы через 1,5 года вновь обменять валюту на рубли и приобрести на эти средства необходимое оборудование. На начало финансовой операции цена покупки доллара банком составляет 24, 15 руб., а цена продажи - 24,20 рублей. Для евро эти показатели соответственно 34, 65 руб. и 34, 75 руб. Предполагается, что концу срока цена покупки долларов банком составит 24,75 руб., а цена продажи – 24,85 руб. Аналогичные показатели для евро на конец операции – 36, 50 руб. и 36, 60 руб. Среднегодовой темп инфляции прогнозируется на уровне 7,5%.

Определить:

а) сумму в рублях, полученную в результате операции покупки-продажи долларов и евро;

б) покупательную способность полученных сумм с учетом инфляции:

в) доходность финансовых операций;

г) курс покупки валюты банком в конце операции, который обеспечил бы полное сохранение средств от инфляции.

Таким образом, за 1,5 года цены возрастут на 11,46% ,

а) ![]()

![]()

Из произведенных расчетов видно, что операция с евро в данном случае дает лучший результат.

б) Скорректируем этот результат с поправкой на инфляцию.

1.1 Валютная политика банка на современном этапе

Валютная политика Проминвестбанка Украины направлена в первую очередь на оказание услуг предприятиям большого, среднего и малого бизнеса, от которых в значительной степени зависит расцвет отечественной экономики. Среди клиентов банка предприятия государственного сектора, предпринимательские структуры, общественные организации и учреждения. Не существует ограничений и препятствий для того, чтобы стать клиентом Проминвестбанка.

Проминвестбанк Украины - наиболее крупный коммерческий банк Украины, он имеет лицензию № 1 Национального банка Украины, позволяющую осуществлять ему весь спектр валютных операций как на внутреннем, так и на мировом рынке валют. Он финансирует ключевые отрасли экономики, обслуживает более 108 тыс. юридических лиц,1,842 млн. физических лиц. На сегодняшний день банк располагает всем необходимым для того, чтобы его клиенты чувствовали себя уверенно, осуществляя свои внешнеторговые операции. Имея опыт конвертации всех основных видов валют и обладая развитой сетью банков-корреспондентов, банк предоставляет возможность клиентам осуществлять платежи в любой валюте и в любой стране.

Для качественного обслуживания клиентов банк сосредоточил валютные счета на 196 корреспондентских счетах НОСТРО в 67 зарубежных странах. Среди них: Bank Of New York, Bankers Trust Co, Deutsche Bank AG, Commers Bank AG и т.д. В свою очередь 24 банками этих стран в Проминвестбанке открыто 36 счетов ЛОРО для осуществления операций в гривнях. Планируется дальнейшее расширение сети корреспондентских счетов «ЛОРО». Банк является членом международных платежных систем VISA,EUROPAY,MASTERCARD INTERNATIONAL.

Особо нужно сказать о проведениии Проминвестбанком межгосударственных расчетов между Украиной и Россией. С целью защиты денежных средств своих клиентов в 1994 году Проминвестбанк стал учредителем первого Российско-Украинского КБ “Кредитимпексбанк” - одного из наиболее прогрессирующих банков г.Москвы. Представляя интересы Украины на территории России, КБ “Кредитимпексбанк” проводит около 80% всех расчетов между Украиной и Россией. Отработанная и внедренная специалистами Проминвестбанка и “Кредитимпексбанка” технология проведения платежей дала возможность сократить сроки их прохождения в 3 раза, срок конвертации российских рублей в украинскую гривну сократился до 2-х дней.

Банк постоянно сотрудничает с иностранными банками в которых открыты кредитные линии в пользу клиентов Проминвестбанка, среди которых:CREDIT SUISSE (FIRST BOSTON) (Швейцария), VSEOBECNA UVEROVA BANKA (Словения).С банками:DUETSCHE BANK AG, COMMERZBANK AG, DRESDNER BANK, BANK OF NEW YORK проводилась работа по подтверждению аккредитивов и гарантий.

В 1999 году Проминвестбанк определен банком -агентом по обслуживанию иностранных кредитных линий, что привлекаются под гарантию Кабинета Министров Украины. Филиалами банка проводится активная финансовая поддержка 1166 субъектов внешнеэкономической деятельности. Валютные кредиты выдаются предприятиям ключевых отраслей экономики Украины.

В 1999 году банк успешно проводил кредитную политику по поддержке национального производителя. Учреждениями банка выдано кредитов во всех видах валют на 3655,1 млн. грн., что на 4% больше,чем 1998 году.

Структура выданных кредитов в 1999 году представлена на рисунках 1.1-1.3.

Кредиты на производственные цели составили -49%, на экспортно-импортные операции -38%, на внутренние торговые операции-12%, по учтенным векселям-1%.

В структуре выданных кредитов традиционно имеют перевес кредиты предприятиям промышленности- 68,2%, из них базовым отраслям: металлургии-28,9%, угольной-4,6%, топливной-6,2%.

Рисунок 1.2 - Структура выданных кредитов по целевому использованию

По формам собственности в структуре выданных кредитов за 1999 год большой перевес имеют кредиты предприятиям негосударственной собственности - 67,5%, кредиты выданные предприятиям государственной собственности составили -32,5%.

По субьектам хозяйственной деятельности преобладающее значение в структуре кредитов за 1999 год имеют кредиты, выданные юридическим лицам, они составляют - 98,4% от общей суммы кредитов, планируется расширение спектра услуг по кредитованию физических лиц, за 1999 год кредиты физическим лицам составили 1,6% .

Рисунок 1.3 - Структура выданных кредитов по субьектам хозяйствования

Для обеспечения кредитной деятельности банк проводит постоянную работу по увеличению ресурсной базы. За 1999 год общий объем кредитных ресурсов увеличился на 94,8 млн.грн. Банк имеет достаточно высокий уровень платежеспособности и обеспечивает своевременность расчетов клиентов. Весомый капитал банка гарантирует вкладчикам сбережение их средств и свидетельствует о надежности банка. В течение года банк поддерживал исполнение экономических нормативов, установленных Национальным банком Украины. Экономические показатели банка на 01.01.2000 г. приведены в таблице 1.1.

Таблица 1.1 - Экономические нормативы банка

|

Наименование экономического норматива |

Норматив |

Фактический показатель |

||

|

в млн. экю |

в млн. грн |

|||

|

Минимальный размер капитала банка (Н1) Экю по текущему курсу |

Не мен 2 млн. |

|||

|

Минимальный размер уставного капитала (Н2) Экю по текущему курсу |

Не мен 1 млн. |

|||

|

Норматив платежеспособности (Н3),% |

||||

|

Норматив достаточности капитала (Н4), % |

||||

|

Норматив мгновенной ликвидности (Н5), % |

||||

|

Норматив общей ликвидности (Н6), % |

||||

|

Норматив соотношения высоколиквидных активов и рабочего капитала (Н7), % |

||||

|

Максимальный размер Рисунокка на одного вкладчика (Н8), % |

Не более 25 |

|||

|

Норматив «больших» кредитных Рисунокков (Н9), % |

Не более 800 |

|||

|

Норматив максимального размера кредитов, гарантии и поручительств, данных одному инсайдеру (Н10), % |

Не более 5 |

|||

|

Норматив максимального совокупного размера кредитов, гарантий поручительств, данных инсайдерам (Н11), % |

Не более 40 |

|||

|

Норматив максимального размера данных межбанковских займов (Н12), % |

Не более 200 |

|||

|

Норматив рефенансирования (Н13), % |

Не более 300 |

|||

|

Норматив инвестирования (Н14), % |

Не более 50 |

|||

На сегодняшний день остаются неизменными основные принципы деятельности Проминвестбанка: высокая степень доверительности в работе с любыми клиентами и стремление оказать все виды услуг, которые возможны сегодня на валютном рынке Украины.

Основные валютные услуги Проминвестбанка:

1) Расчетно-кассовое обслуживание юридических лиц

- Открытие, переоформление различных видов счетов в национальной и Иностранной валютах.

- Проведение операций по счетам. Списание и зачисление средств с использованием систем электронных платежей.

- Выдача справок о состоянии счетов, выписок, дубликатов, бланков различных финансовых документов.

- Оформление и выдача чековых книжек, операции с чеками.

2) Кассовое обслуживание.

- Поиск неверно перечисленных средств.

- Инкассовые и аккредитивные операции при международных расчетах.

- Выполнение инкассовых поручений.

- Установление банкоматов, зарплатные проекты.

3) Кредитные операции.

- Овердрафт. Кредит, предоставляемый на текущий счет клиента с хорошим финансовым состоянием в пределах определенного лимита, рассчитанного на основании данных о поступлениях на расчетный счет клиента, на определенный период времени для финансирование платежных разрывов в его текущей деятельности.

- Кредитные линии. Целевое кредитование коммерческих сделок юридических лиц с использованием суммы кредита частями на протяжении периода времени, определенного договором. Кредитная линия может быть как возобновляемая так и не возобновляемой.

- Срочный кредит. Краткосрочное целевое кредитование коммерческих сделок, рассчитанных на быстрое получение клиентом прибыли от кредитуемой сделки.

- Авальный кредит. Краткосрочный кредит, предоставляемый банком посредством авалировании векселей, выписанного клиентом, или домициляция векселя клиента за счет кредитных средств.

- Факторинг. Краткосрочная торгово-комиссионная операция, заключающаяся в выкупе банком неоплаченных платежных требований своего клиента за поставленный товар, выполненный работы, оказанные услуги. Банк покупает краткосрочную кредиторскую задолженность, обеспечивая гарантию сбыта клиентам с устойчивым финансовым положением. Факторинг включает в себя инкассирование дебиторской задолженности клиента, кредитование и гарантию от кредитных и валютных Рисунокков.

- Форфейтинг. Краткосрочная или среднесрочная торгово-комиссионная операция при экспорте сочетающаяся с кредитованием оборотного капитала клиента.

- Лизинговый кредит. Финансирование клиента путем передачи в долгосрочную аренду основных средств с правом выкупа.

- Инвестиционный кредит. Долгосрочный валютный кредит, предоставляемый клиентам на срок от 1 года до 5 лет для закупки импортных основных средств по кредитным линиям для малых и средних предприятий.

- 4) Услуги населению

- Депозиты различных видов: срочные, до востребования, выигрышные. А именно:

а) договоры о текущем депозитном счете - свободное оперирование остатком денежных средств, находящихся на депозитном счете (путем довложений и частичных снятий), на остаток по счету производится начисление сложных процентов;

б) договор о срочном депозитном счете - размещение средств на фиксированный срок, начисление и выплата процентов производится как по окончании срока действия договора, так и помесячно;

в) договор о счете "до востребования" - условия договора предусматривают свободное снятие денежных средств по первому требованию, минимальный срок размещения -один день без учета дня поступления и снятия средств.

- Перечисление средств со счетов физических лиц на счета юридических лиц.

- Перевод средств, в т.ч. за границу.

- Выплаты остарбайтерам.

- Осуществление платежей и зачисление поступлений в "твердых" и "мягких" валютах.

- Конвертация наличной и безналичной валюты. Проверка достоверности, замена изношенных банкнот.

- Выдача разрешений на вывоз валюты.

- Купля и продажа дорожных и коммерческих чеков, выплаты по международным пластиковым карточкам.

- Обслуживание международных кредитных линий.

- Валютный дилинг.

5) Операции с карточками VISA

- Выпуск пластиковых платежных карточек международной платежной системы VISA физическим и юридическим лицам.

- Расчетное обслуживание торговых и сервисных (отелей, туРисуноктических агенств, автокомпаний и тому подобных) предприятий по операциям, осуществленных с помощью карточек VISA.

- Выдача денежной наличности собственникам карточек VISA.

6) Иные услуги

- Сохранение и перевозка ценностей.

- Индивидуальные сейфы.

- Внедрение системы "Клиент-банк" и "Голосовой связи".

- Консультационные услуги.

1.2 Анализ валютных операций банка

Анализ валютных операций коммерческого банка проводится на основе работы валютного отдела александрийского отделения Проминвестбанка Украины.

Каждый банк с учетом особенностей его структуры может сам определить внутреннюю классификацию валютных операции.

Проанализируем структуру валютных операций, проводимых валютным отделом александрийского отделения Проминвестбанка Украины.

На протяжении 2000 года отделом проводилась работа по привлечению клиентов и открытию счетов в иностранной валюте. На данный период в александрийском отделении ПИБ открыто 584 счетов в иностранной валюте, что на 14% больше по сравнению с 1999годом, открыто - 523 счета в иностранной валюте физическим лицам.

В городе работает 4 банковских пунктов обмена валют (БПОВ). Прибыль от первого БПОВ составила 14980гривен, от второго - 16158гривен, от третьего - 15450 гривен, и от четвертого - убыток 2972 гривны. Таким образом, средняя доходность одного банковского пункта обмена валют составила (14980+16158+15450-2972)/4 = 10904 гривен. В этот период работал 1 обменный пункт по агентским соглашениям, прибыль - 7456 гривен. Производится выдача разрешений на вывоз валюты, выдано 62 разрешения - прибыль составила около 2586 гривен. Доходы от выдачи валюты на командировочные расходы составили 2988 гривен. Отдел неторговых операций продает чеки «ТOMAS COOK», реализовано чеков на сумму 34500 долларов, прибыль составила 800 гривен. Подписан договор о продаже дорожных чеков с «АМЕКIСАN ЕХРRЕSS СОМРАNУ».

За 2000 год предприятия фактически получили кредиты на 280 тыс. дол США и 15 тыс. немецких марок. На 01.01.2001 года задолженность по кредитам составляет 10,5 тыс. долларов США и 8 тыс. марок. Анализ состояния международных расчетов показал, что на протяжении нескольких лет наблюдается тенденция сокращения экспортных поставок. Так в 2000 году объем экспортных поступлений составил 5,6 млн. долларов США, что на 19% меньше, чем в 1999 году. Из-за уменьшения объема экспортных поступлений объем биржевых операций сократился по сравнению с 1998 годом на 1,8%.

Наиболее популярной формой расчетов остается банковский перевод как в свободно конвертируемой валюте, так и в неконвертируемой валюте. В общем объеме экспортных операций он составляет 98,8%,в импортных -95,6%.Однако по сравнению с 1998 годом на 0,76% возросли расчеты по импортным аккредитивам (0,87 млн. долларов США).В 2000 году от валютных операций получено отделом 320 тыс. грн. доходов, в том числе комиссионных 76 тыс. грн., что составляет 10% и 2,38% от общего объема доходов. Прибыль составила 297,5 тыс. грн. или 85% от общей прибыли. Прибыль от валютообменных операций составила 17850 грн. или 6% прибыли от валютных операций и 5,1% от общей прибыли.

Согласно тарифам банка за каждую проведенную валютную операцию банк взимает с клиента комиссионное вознаграждение, как в национальной валюте Украины, так и в СКВ.

Все валютные операции связаны как с доходными статьями, так и с расходными.

1.2.1 АНАЛИЗ НОРМАТИВОВ ОТКРЫТОЙ ВАЛЮТНОЙ ПОЗИЦИИ БАНКА

Одним из показателей надежности и стабильности банка при работе с валютными средствами является выполнение нормативов открытой валютной позиции.

Нормативы открытой валютной позиции уполномоченного банка подразделяются на:

Нормативы открытой валютной позиции банка;

Нормативы взвешенной открытой валютной позиции банка.

Норматив общей открытой валютной позиции банка (Н16) рассчитывается как соотношение общей величины открытой валютной позиции банка к капиталу банка:

Н16=х100%, (1.1)

где Вп - общая открытая валютная позиция банка по всем, балансовым и внебалансовыми активами и обязательствами банка по каждой иностранной валюте в гривневом эквиваленте;

К - капитал банка.

Нормативное значение общей открытой валютной позиции банка может быть не больше 40%.

Норматив длинной (короткой) открытой валютной позиции по каждой иностранной валюте (Н17) рассчитывается как соотношение длинной (короткой) открытой валютной позиции по каждой иностранной валюте в гривневом эквиваленте к капиталу банка:

Н17=х 100%, (1.2)

где Вин - длинная (короткая) валютная позиция по каждой иностранной валюте в гривневом эквиваленте;

К - капитал банка.

Нормативное значение длинной (короткой) открытой валютной позиции банка по каждой иностранной валюте может быть не больше 20%.

Норматив длинной (короткой) открытой валютной позиции во всех банковских металлах (Н18) рассчитывается как соотношение длинной (короткой) открытой валютной позиции во всех банковских металлах в гривневом эквиваленте к капиталу банка:

Н18=х100%, (1.3)

где Вм - длинная (короткая) валютная позиция во всех банковских металлах в гривневом эквиваленте;

К - капитал банка.

Нормативное значение длинной (короткой) открытой валютной позиции банка во всех банковских металлах может быть не больше 10%.

Норматив взвешенной открытой валютной позиции (Н19) рассчитывается как соотношение взвешенной открытой валютной позиции к капиталу банка:

Н19 = х 100%, (1.4)

где Вз - открытая валютная позиция за активами и обязательствами по каждой иностранной валюте, взвешенной на коэффициент, который определяется по сроку, что остался расчетным;

К - капитал банка.

Коэффициенты которые устанавливаются с учетом срока, что остался до расчета приведены в таблице 1.2.

Таблица 1.2 - Коэффициенты, установленные с учетом срока оставшегося до окончательного расчета.

Для бессрочных депозитов, текущих и расчетных счетов, срок расчета по которым не предусмотрен, используется коэффициент 1,2.

Нормативное значение взвешенной открытой валютной позиции банка должно быть не больше 50%. Норматив длинной (короткой) взвешенной открытой валютной позиции банка в свободно конвертируемой валюте (Н20) рассчитывается как соотношение длинной (короткой) взвешенной открытой позиции банка в свободно конвертируемой валюте к капиталу банка

Н20= х 100%, (1.5)

где Вв - длинная (короткая) взвешенная открытая валютная позиция банка в свободно конвертируемой валюте;

К - капитал банка.

Нормативное значение длинной (короткой) взвешенной открытой валютной позиции банка в свободно конвертируемой валюте должно быть не более 30%.

Норматив длинной (короткой) взвешенной открытой валютной позиции банку в несвободно конвертированной валюте (Н21) рассчитывается как соотношение длинной (короткой) взвешенной открытой позиции банка в несвободно конвертированной валюте к капиталу банка

Н21= х 100%, (1.6)

где Вн - длинная (короткая) взвешенная открытая валютная позиция банка в несвободно конвертируемой валюте;

К - капитал бака.

Нормативное значение длинной (короткой) взвешенной открытой валютной позиции банку в несвободно конвертированной валюте может быть не более 15%.

Отчеты об открытой и взвешенной открытой валютной позиции предоставляются по форме N540 и N541.

Уполномоченный банк, который имеет сеть филиалов (дирекций, отделений и тому подобное), что имеют разрешения на ведение валютных операций, самостоятельно устанавливает сублимиты на открытые валютные позиции Головной конторы банку и филиалов (дирекций, отделений). При этом ответное распределение сублимитов осуществляется уполномоченными банками в пределах общего норматива валютной позиции банка.

Уполномоченный банк не позднее дня, следующего за днем установления сублимитов, сообщает соответствующему областному управлению НБУ информацию об установленных сублимитах. Валютная позиция уполномоченного банка определяется ежедневно и отдельно касательно каждой иностранной валюты.

Операции, влияющие на открытую валютную позицию уполномоченного банка:

Купля (продажа) наличной и безналичной иностранной валюты, как текущие, так и срочные операции (на условиях своп, форвард, опцион и прочие), по которым возникают требования и обязательства в иностранных валютах, независимо от способов и форм расчетов по ним;

Получение (уплата) иностранной валюты в виде доходов или затрат и начисления доходов или затрат, которые учитываются на гривневых счетах;

Купля (продажа) основных способов и товарно-материальных ценностей за иностранную валюту;

Поступление средств в иностранной валюте в уставный фонд;

Погашение банком безнадежной задолженности в иностранной валюте (списание, которое осуществляется с гривневого счета затрат);

Прочие обменные операции с иностранной валютой (возникновения требований в одной валюте при расчетах за ими в прочей валюте, во т. ч. и национальной).

Валютная позиция возникает на дату операции из купли (продажи) иностранной валюты, а также начисления доходов (затрат), зачисления на счета (списания с счетов) прочих доходов (затрат) и в соответствии с пересчитанными операциями.

Уполномоченный банк получает право на открытую валютную позицию с даты получения ним от Национального банка Украины банковской лицензии на право проведения операций с валютными ценностями и утрачивает это право с даты ее отзыва Национальным банком Украины.

Подсчет общей величины открытой валютной позиции в гривневом эквиваленте проводится по действующему на отчетную дату официальным курсом гривны, установленным Национальным банком Украины. При этом длинная открытая валютная позиция показывается со знаком плюс, а короткая открытая валютная позиция - со знаком минус.

Общая величина открытой валютной позиции в целом по уполномоченному банку определяется как сумма абсолютных величин всех длинных открытых валютных позиций и всех коротких открытых валютных позиций в гривневом эквиваленте (без учета знака) по всем валютам.

Пример расчета общей открытой валютной позиции банка.

Первичные данные:

а) капитал банка по состоянию на первое число отчетного месяца - 5000000 грн. Активы и обязательства банка по балансовыми и внебалансовыми счетами по каждой иностранной валюте, которые отображены в балансе согласно перечню операций, что влияют на открытую валютную позицию банка отображены в таблице 1.3.

Таблица 1.3 - Активы и обязательства банка по видам иностранных валют

|

Иностранная валюта |

Активы банка по балл. и внебал. Счетах по каждой иностранной валюте |

Обязательство банка по баланс. и внебал. счетах по каждой иностранной валюте |

Открытая валютная позиция по каждой иностранной валюте |

|

Доллар США |

|||

|

Немецкая марка |

|||

|

Французский франк |

|||

|

Российский рубль |

Длинные и короткие открытые валютные позиции по каждой иностранной валюте переводятся в гривневый эквивалент по официальному курсу НБУ и складываются.

б) курсы, установленные Национальным Банком Украины сведены в таблицу 1.4.

Таблица 1.4 - Курсы, установленные Национальным Банком Украины

Общая величина открытой валютной позиции банку равняется сумме абсолютных величин длинной и короткой открытой валютной позиции банка по каждой иностранной валюте. Расчет установленного норматива общей величины открытой валютной позиции банка:

(960 687: 5 000 000) х 100% =19, 2%

Таблица 1.5 - Активы и обязательства банка по видам иностранных валют в гривневом эквиваленте на отчетную дату

|

Иностранная валюта |

Длинная открытая валютная позиция |

Короткая открытая валютная позиция |

Общая открытая валютная позиция |

|

Доллар США |

|||

|

Таблица 1.5 (продолжение) |

|||

|

Немецкая марка |

|||

|

Французский франк |

|||

|

Российский рубль |

|||

При расчете взвешенной открытой валютной позиции банка активы и обязательства по балансовым и внебалансовым счетам банка, обращают внимание на коэффициенты с учетом срока, что остался до окончательного расчета. Механизм расчета взвешенной открытой валютной позиции такой же, как и при расчете общей открытой валютной позиции.

1.2.2 СТРУКТУРНЫЙ АНАЛИЗ ДИНАМИКИ И ОБЪЕМОВ ДОХОДОВ ОТ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ

Доходы банка - это сумма денежных средств, полученных от результатов активных операций. В соответствии с разработанной учетной политикой в доходы банка включаются доходы, непосредственно связанные с банковской деятельностью, и не относящиеся к основной деятельности банка, но обеспечивающие общую банковскую деятельность. Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. При учете процентных и комиссионных доходов в учреждениях банка используется принцип начисления. Все осуществленные операции регистрируются тогда, когда они имели место, независимо от времени получения или оплаты средств. Доходы считаются заработанными в том периоде, когда связанная с ними операция имела место, а не тогда когда средства были фактически получены. Процентные доходы начисляются на остатки по корсчетам, открытым в других банках, а также по депозитным счетам, по операциям с ценными бумагами. Размер процентных ставок, порядок начисления процентов, порядок их оплаты определяется в договорах между банком и клиентом. Доходы за последний день в некоторых случаях учитываются в следующем месяце, когда отчетная дата является датой окончания операции. Такая ситуация возникает также, когда нельзя определить сумму дохода через отсутствие необходимых данных для их определения, несмотря на то, что услуга оказана в предыдущем месяце. Начисление процентов осуществляется по методу «факт/факт» (в расчет принимается фактическое количество календарных дней в месяце и году).

Учет доходов, полученных в иностранной валюте, ведется с помощью технических счетов 3800 «Позиция банка в иностранной валюте и банковских металлов» и 3801 «Эквивалент позиции банка в иностранной валюте и банковских металлов».

Согласно с Правилами бухгалтерского учета процентные и комиссионные доходы подразделяются на: доходы за одноразовые услуги, доходы за услуги с обязательным результатом, доходы за беспрерывные услуги, доходы за услуги, что осуществляются поэтапно.

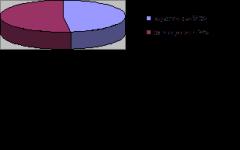

Рисунок - 1.4 Удельный вес доходов от валютных операций в общей сумме доходов.

Количественный анализ структуры доходов банка рассматривается в определении удельного веса статей дохода в общей сумме. Сравнительный анализ как общих доходов так и каждой их статей осуществляется за соответствующий временной период. Анализ структуры базируется на процентных значениях каждого к общей сумме. Изменения процентных показателей указывают на изменения удельного веса статей в общих показателях.

В 1998 году доходы от валютных операций составили 18,2 млн. грн., что составило 13,7% от общей суммы доходов, в 1999 году доходы от валютных операций выросли на 3,8 млн. грн. и составили 22 млн. грн., что составило 14,6% общей суммы доходов. Это наглядно изображено на Рисунок.1.4.

Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. Это наглядно изображено в таблице 1.6.

Таблица 1.6 - Структура доходов и доходность от проведения валютных операций за анализируемый период.

|

процентные |

Общая сумма, грн. |

Доля в доходе, % |

|

1.Проценты по остаткам на счетах «НОСТРО» |

||

|

2.Проценты по МБК банков-нерезидентов в гривне |

||

|

3.Проценты по МБК в СКВ |

||

|

4.Доходы от конверсионных операций |

||

|

5.Комиссия от переводов средств по поручению клиентов |

||

|

6.Доход от разрешений на вывоз валюты |

||

|

7.Доход от продажи валюты на командировочные расходы |

||

Анализ непроцентных расходов показывает, что банку следует рационально уменьшить другие статьи затрат,недопуская неоправданных расходов, таких как штрафы и пени, уплаченные за банковские операции.

1.3 АНАЛИЗ ДОХОДНОСТИ ВАЛЮТНЫХ ОПЕРАЦИЙ

Понятие доходности коммерческого банка отражает положительный совокупный результат деятельности банка во всех спектрах его хозяйственной и коммерческой деятельности. За счет доходов банка покрываются все его операционные расходы, включая административно-управленческие, формируется прибыль, собственные средства, уровень возможных дивидендов, развиваются активные и пассивные операции.

Доходность банка характеризуется не только денежными выражением превышения полученных доходов над расходами. Необходимо выявлять размер источников получения конкретных видов доходов их удельный вес в общем объеме активов и пассивов, сравнивать собственные финансовые результаты со средним значением доходности в соответствующем секторе финансового рынка, а также с усредненными результатами деятельности других кредитных институтов.

Хотя существуют определенные элементы планирования банковской деятельности, универсальные стандарты планирования доходности коммерческого банка достаточно трудно установить. Целый ряд факторов вносит весомый элемент неопределенности, особенно в Украине с ее развивающейся экономикой. Банковскую систему в целом регулируют макроэкономические факторы денежно-кредитной политики, определяемые НБУ. Только такой важный показатель как ставка рефинансирования, которая во многом определяет стоимость размещения и привлечения средств коммерческих банков в течение последних пяти лет изменяется по несколько раз в год. Несколько раз в год пересматривались ставки отчислений в фонд обязательных резервов. Доходность на рынке государственных краткосрочных операций также сильно подвержена коньюктуре денежного рынка.

Кроме того, доходность зависит от стратегических, тактических, частных задач, решаемых конкретным банком, специализации и квалификации банковских подразделений, Рисунокков, которые готов принять на себя банк, также действий конкурирующих кредитных организаций.

В финансовом мененджменте применяется концепция взаимодействия «Рисунокк-доход», согласно которой повышение доходности, а следовательно, и прибыли, сопровождается увеличением банковских Рисунокков. Данная концепция определяет тренд доходности как прямо пропорциональную величину к «Рисуноккованности» портфеля и операций банка. Таким образом, доходность рассматривается, скорее как компромиссный, а не жесткий параметр. Главной задачей банковского менеджмента является управление доходностью с учетом минимизации Рисунокков. Например, коммерческие банки США придерживаются концепции «высокорентабельной банковской деятельности», состоящей из 3 компонентов:

Максимизация доходов, путем поддержания достаточно гибкой структуры активов, пРисунокпособленной к изменениям процентной ставки;

Минимизация расходов путем поддержания оптимальной структуры пассивов;

Грамотный менеджмент, охватывающий реализацию первых двух компонентов.

Таким образом, на первоначальном этапе на основе предполагаемых макроэкономических тенденций прогнозируется уровень доходности различных финансовых операций. Важным обеспечением доходности банка является рационализация структуры доходов и расходов, а также поддержание оптимальной структуры баланса в части активов и пассивов. Вместе с тем, необходимым условием обеспечения доходности банковской деятельности является, безусловно, поддержание ликвидности, управление банковскими Рисунокками и их минимизации. На основе данных показателей делается вывод о надежности банка в целом.

Рассмотрим анализ доходности на основе принципа зеркальности.

Для общей оценки деятельности банка за анализируемый период производится сравнение доходов и расходов. Такое сравнение позволяет выявить, какие операции являются прибыльными, какие убыточными и не покрываются ли убытки от одних операций за счет прибыли от других.

Наличие «зеркальных» статей в доходных и расходных статьях «Отчета о прибылях и убытках» позволяет соотносить их друг с другом и делать заключения об эффективности использования того или иного финансового инструмента в различных секторах (кредитном, фондовом, валютном и т.д.). Использование разности зеркальных статей, соотнесенной чистым доходом в целом или раздельно величине доходов (расходов), позволяет выявить удельный вес и степень влияния каждого источника доходов в общую сумму доходов.

Полученные положительные значения показателей при наличии общего чистого дохода отражают по данному финансовому инструменту доход, а при наличии общего чистого убытка - убыток. Отрицательные коэффициенты, соответственно, меняют картину наоборот: прибыль по данному финансовому инструменту при наличии общего чистого убытка или убыток при наличии общего общей чистой прибыли. В случае признания структуры доходов и расходов банка неблагоприятной, банк должен корректировать свою политику в соответствующих секторах (кредитном, валютном, фондовом и т.д.).

Банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в прибыли, так как она представляет собой доход на инвестированный капитал. Прибыль приносит выгоды вкладчикам,ибо благодаря увеличению резервов и повышению качества услуг складывается более прочная, надежная и эффективная банковская система. Прибыль –показатель результативности деятельности банка. Ее анализ следует начинать с рассмотрения составляющих компонентов. В общем плане прибыль, остающаяся в распоряжении банка,зависит от трех глобальных компонентов: доходов, расходов и уплаченных в бюджет налогов.

Анализ доходов и расходов раскрывает причины их изменений. Сопоставим данные, полученные в результате анализа доходов и расходов и:

Вычислим процентную прибыль;

Определим степень покрытия непроцентных расходов непроцентными доходами;

Определим полученную прибыль от валютных операций за 2000 год;

Рассчитаем эффективность от проведения валютных операций.

Процентная прибыль получается в результате вычитания из процентных доходов процентных расходов. Для удобства сравнения темпы роста процентных доходов, расходов и прибыли от валютных операций за анализируемый период изображены на рисунке 1.15.

Определим степень покрытия непроцентных расходов непроцентными доходами, т.е. определим непроцентную прибыль (убыток) за анализируемый период (Рисунок.1.16). В американской практике уровень непроцентных доходов составляет не менее 50% непроцентных расходов.В результате проведенного анализа предлагается комплекс мероприятий по увеличению доходности банка от проведения валютных операций.

На современном этапе развития увеличение прибыли возможно за счет совершенствования уже внедренных операций и введения новых.

На основании проведенного в данной курсовой работе анализа валютных операций предлагаются следующие пути по повышению доходности валютных операций банка:

- - использование остатков на счетах в овернайт;

- - операции по выполнению форвардных контрактов на приобретение-продажу валюты;

- - оптимизация процентных ставок по валютным депозитам и кредитам;

- - оптимизация работы банковских пунктов обмена валют;

- - открытие новых банкоматов;

- - выпуск мультивалютных смарт-карточек;

- - управление счетом через сеть Интернет, мобильные телефоны;

- - работа в системе Рейтер.

Рассмотрим целесообразность и доходность использования в банковской практике наиболее доходных из предлагаемых мероприятий.

1. Использование остатков на корреспондентских счетах в овернайт. Необходимо дополнительно ввести операцию по размещению в депозит остатков на корреспондентских валютных счетах в других банках.

Целесообразно размещать остатки на валютных корреспондентских счетах в овернайт, то есть на ночь. Депозиты с большими сроками размещения нецелесообразны, поскольку в этом случае ухудшаются показатели ликвидности и платежеспособности банка. Также возникнет необходимость резервировать определенные суммы на счетах клиентов, что повлечет за собой выплату больших процентов клиентам банка, чем проценты по остаткам на валютных счетах клиентов.

2. Операции по выполнению форвардных контрактов на приобретение-продажу валюты. Содержание приведенной услуги сводится к следующему. На день продажи форварда клиенту предлагается заплатить незначительную часть денежных средств за возможность через определенное время купить у банка валюту по предварительно обусловленному курсу или же продать ему валюту на таких же условиях. Сумма, которую платит клиент на момент продажи, называется комиссией или банковским доходом. К моменту выполнения форварда содержание операции сводится к обычной неторговой операции. Клиент также вносит определенный задаток подтверждения серьезности намерений на период между продажей и выполнением форварда.

Выгода банка при осуществлении данной услуги является двойной:

- - привлекаются бесплатные денежные средства;

- - возникает возможность практически полностью спланировать работу в неторговых операциях, поскольку известно, сколько и по какому курсу следует продать (купить) иностранную валюту через определенный период времени.

Следует также помнить, что осуществление этих операций связано с определенным риском для банка - возможно резкое изменение курса против предварительно запланированного и придется продавать или покупать валюту на невыгодных для себя условиях. Минимизировать этот риск возможно, применяя такие методы:

- - рассчитать форвардные курсы;

- - четко вести платежный календарь по этим обязательствам;

- - проводить полнопрофильные форвардные неторговые операции, согласовывая отдаленные обязательства по приобретению и продаже валюты.

Операция с форвардом имеет определенные особенности. Она предусматривает со стороны банка и со стороны покупателя (юридического или физического лица) покупку права приобретения (продажи) валютных ценностей (форварда) на оговоренную условиями форварда дату с фиксацией цены реализации на момент заключения (продажи) форварда.

Покупатель форварда имеет право отказаться от приобретения (продажи) валюты или право на перепродажу форварда третьим лицам.

Держателем форварда может выступать как физическое, так и юридическое лицо, но реализовать свое право на покупку (продажу) иностранной валюты может лишь физическое лицо.

Держатель форварда может реализовать свое право на приобретение (продажу) валюты лишь в срок, определенный при заключении форварда. В случае не реализации держателем своего права на приобретение (продажу) валюты в определенный форвардом срок последний теряет свою силу и уже не является обязательным для выполнения банком.

Формула для расчета задатка при реализации форварда на покупку иностранной валюты имеет такой вид:

СУММА задатка = (А-В)*360/С*К*Ост, (3.1)

где А - предусматриваемый рыночный курс валюты на момент реализации форварда;

В - курс продажи по условиям форварда;

(А-В) - разница в курсах, которую необходимо покрыть путем привлечения задатка и его использования как кредитного ресурса;

С - срок выполнения обязательств по форварду, дней;

К - коэффициент привлечения ресурсов банка в сравнении с учетной ставкой НБУ;

Ост. - учетная ставка НБУ на момент заключения форварда.

Формула для расчета задатка по форвардам на продажу имеет аналогичный вид, только элементы в скобках меняются местами:

СУММА задатка = (В - А)*360/С*К*Ост, (3.2)

где В - курс покупки по условиям форварда;

А - ожидания банка по поводу минимального курса покупки.

Общий принцип реализации форварда сводится к следующему: он может быть привлекательным по курсу, а возможные при этом потери в курсе должны легко покрываться выгодами от использования как ресурса сумм задатка.

3. Оптимизация процентных ставок по валютным депозитам и кредитам. Ценовая конкуренция заключается в предоставлении наиболее выгодных финансовых условий по аналогичным услугам. Например, самые высокие процентные ставки или самые низкие тарифы. Использование этого вида конкурентной борьбы дает достаточно быстрые и хорошие результаты.

Несомненно, одним из наиболее важных и решающих факторов, стимулирующих клиентов к сбережению ресурсов именно в этом банке является размер процентной ставки по депозиту, режим начисления процентов и т.п, то есть процентная политика банка.

Размер депозитного процента устанавливает коммерческий банк самостоятельно, исходя из учетной ставки НБУ, состоянии денежного рынка и собственной депозитной политики.

С целью заинтересовать вкладчиков в помещении своих средств в банк, используются различные способы исчисления и уплаты процентов. Рассмотрим некоторые из них.

Привлекательным для вкладчиков является применение процентной ставки, прогрессивно возрастающей в зависимости от времени фактического нахождения средств во вкладе. Такой порядок начисления дохода стимулирует увеличение срока хранения средств и защищает вклад от инфляции.

Некоторые банки с целью компенсации инфляционных потерь предлагают выплату процентов вперед. В данном случае вкладчик при помещении средств на срок сразу же получает причитающийся ему доход. Если договор будет расторгнут досрочно, то банк пересчитает проценты по вкладу и излишне выплаченные суммы будут удержаны из суммы вклада.

Как показывает зарубежный и отечественный опыт, для вкладчика важнейшим стимулом служит уровень процента, выплачиваемого банками по депозитным счетам. Поэтому, очевидным мероприятием по привлечению дополнительных банковских ресурсов, является увеличение процентной ставки по депозитам.

По результатам маркетинговых исследований установлено, что эластичность процентной ставки по депозитам составляет 3,6. Т.е. увеличение депозитной процентной ставки на 1% приведет к возрастанию объема привлеченных средств на 3,6%. Следует учитывать, что процентные ставки по различным видам депозитов существенно отличаются, и поэтому для расчета необходимо применять среднюю процентную ставку. Среднюю процентную ставку по депозитам рассчитывают как отношение процентных расходов ко всем средствам, привлеченным в депозиты.

Однако постоянное использование такого метода ведет к повышенным расходам и, следовательно, снижению эффективности работы банка. Применение данного метода целесообразно в период быстрого роста рынков, большую часть которых банк надеется завоевать.

4. Технологии проведения срочных операций. Дилинг (операции финансовых институтов по управлению своими активами) на международных рынках, по сути, не является чем-то новым для нынешней украинской действительности.

Наиболее прибыльным считается дилинг на международных валютных рынках Fоrex (сокращение от Foreign Exchange). Потенциал для получения прибыли на Forex значительно выше, чем на каком-либо другом финансовом рынке. Осуществлять дилинговые операции на валютных рынках можно через банки, которые проводят такие операции как для юридических, так и физических лиц, предоставляя кредитный рычаг, который варьируется от 1:20 до 1:50. Это значит, что на вложенную сумму клиент может оперировать в 20-50 раз большей.

Характерной особенностью операций с фьючерсными контрактами является то, что при их покупке или продаже вносится не вся сумма контракта, а лишь залог, составляющий от 2 до 5% от стоимости контракта. Таким образом, появляется возможность совершать операции с рычагом от 1:50 до 1:20, что существенно увеличивает денежный потенциал.

Эти сделки предоставляют практически неограниченные возможности для спекуляций. Кроме того, они просто необходимы для целей страхования (хеджирования) ценовых рисков при заключении экспортно-импортных торговых сделок.

Привлекательность международных финансовых рынков для отечественных инвесторов очевидна. Котировки на мировых валютных рынках меняются ежесекундно, что позволяет получать солидный доход.

Непременным требованием для успешного дилинга является высокая оперативность в двух вопросах: в получении свежей информации о движении курсов валют и в осуществлении сделок на рынке. Промедление даже на долю секунды порой может привести к немалым денежным потерям.

Спекуляция на валютном рынке является сегодня одним из основных источников дохода современных банков во всем мире. К примеру, 80% от всей прибыли крупнейшего швейцарского банка (United Bank of Switzerland (UBS) в 1994 году составила спекуляция валютой US$/DM, US$/Yen, и только 20% от всей прибыли составили доходы от кредитов, торговли ценными бумагами и т.д. (смотрите финансовый отчет "UBS Annual Report of 1994 г." Доходы от валютных спекуляций стоят на первом месте у таких банков как: Chase Manhattan Bank, Barclays Bank, Soceite Generale Bank&Trust, Swiss Bank Coporation, ABN-Amrobank, Greditanstalt Bankverein и других.

- 5. Валютные опционы. Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу. Валютные опционы применяются, если покупатель опциона стремится застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении.

- 6. Форвардные сделки. Предположим, импортеру из Украины через 1 месяц на 15.06.2000 необходимо 1000000 долларов для оплаты продукции, которая будет поставлена от американского экспортера. Так как импортер опасается повышения курса доллара, он решает застраховаться, заключив форвардный контракт с КБ. Банк производит котировку курса доллара к украинской гривне по форвардной сделке со сроком погашения 1 месяц. При продаже на форвардной основе у банка возникнет задолженность, и как следствие банк будет иметь короткую позицию в долларах. Возникнет риск, связанный с открытой позицией. Банк хочет застраховать этот риск. Страхование происходит при помощи двух вариантов: посредством комбинации процентной и валютной сделок или форвардной сделки на межбанковском валютном рынке. Так как на форвардный курс оказывают влияние процентные ставки, то для того, чтобы рассчитать форвардный курс банк будет руководствоваться первым вариантом страхования, а именно комбинацией процентной и валютной сделок:

Курс спот на 15.05.2000 UAH/USD _ 5,4412 5,5062

Процентная ставка на 1 месяц:

По долларам - 6%; по гривнам - 48%

Банк берет кредит в гривнах, равный 5 506 200 грн. по курсу спот, под 48 % годовых на 1 месяц для покупки 1 000 000 долларов.

Проценты по кредиту = 5 506 200*0,48*30/360 = 220 248 грн за 1 месяц

При погашении кредита банку нужно выплатить 5 726 448 грн.

Далее банк покупает доллары, чтобы закрыть валютную позицию. Поскольку банку доллары не нужны в течение 1 месяца (когда они будут поставлены импортеру), он разместит их на межбанковском валютном рынке на одномесячный период под 6% годовых и получит проценты:

Проценты по депозиту = 1 000 000*0,06*30/360 = 5000 долларов за 1 месяц. То есть через 1 месяц банк выплачивает 5 726 448 грн. и получает 1 005 000 долларов.

Практически банк применит следующую формулу (3.3):

Банк устанавливает форвардный курс в 5,699 грн за 1 USD, что с учетом риска и получения прибыли несколько превышает рассчитанную величину.

Затем банк выбирает для себя один из вариантов покрытия валютного риска: либо комбинацию процентной и валютной сделок, либо заключение сделки по меньшему форвардному курсу. Банк решает компенсировать клиентскую сделку на межбанковском валютном рынке посредством заключения форвардной сделки, сыграв на разнице курсов.

На межбанковском валютном рынке форвардный курс UAH/USD составил 5,6860. Заключив межбанковскую сделку, банк получит прибыль от страхования.

Итак, при проведении этих операций банк получает прибыль равную 5 697 900 - 5 686 000 = 11 900 грн.

7. Сделки своп. С использованием форвардных контрактов совершаются также сделки своп. Свопы позволяют так же, как и форвардные соглашения, страховать валютные риски, то есть уменьшать возможные убытки в результате неблагоприятных изменений экономической среды, и, во вторых получать дополнительные доходы, принимая на себя процентный риск, соразмеримый с ожидаемой прибылью.

Валютный своп - комбинация двух конверсионных сделок с валютами на условиях спот и форвард. Иностранная валюта, покупаемая по сделке спот продается через определенный срок, и соответственно валюта, продаваемая по сделке спот через более поздний срок покупается вновь. Одна конверсия заключается с немедленной поставкой (сделка спот), а другая, обратная - с поставкой в будущем на заранее оговоренных условиях (форвардная сделка). Обе сделки заключаются с одним и тем же партнером, при этом курсы, даты валютирования и способы платежа устанавливаются в момент заключения сделки. Обменные курсы, по которым производится обмен валют могут изменяться, если обе стороны полагают, что стоимости валют со временем изменятся. В этой сделке отсутствует значительный кредитный риск, так как неисполнение валютного свопа означает, что в будущем не состоится предусмотренный валютный обмен. Своп помогает уменьшить долгосрочный операционный риск. Однако в случае, если одна сторона не в состоянии выполнить обязательство по контракту, другой компании придется обменивать валюту на валютных рынках по новому обменному курсу. Валютная позиция _ соотношение обязательств по кодам валют и срокам. Возможна позиция закрытая - когда обязательства по каждой валюте совпадают по срокам и суммам. При невыполнении этого условия позиция считается открытой. Открытая позиция в соотношении каждого кода валют может быть короткой и длинной. Длинная позиция предполагает преобладание требований в валюте по сравнению с обязательствами. Короткая позиция предполагает преобладание обязательств в валюте по отношению к требованиям по ней. Сделки своп позволяют управлять процентным и валютным риском в условиях нестабильности валютных курсов и процентных ставок.

8. Фьючерсные сделки. Валютным фьючерсом называется контракт на будущий обмен определенного количества одной валюты на другую по заранее определенному курсу. На фьючерсных биржах мира обычно используется прямая котировка курсов валют, при котором указывается количество национальной валюты, необходимое для покупки единицы иностранной валюты. В валютных фьючерсах, котируемых на биржах США, фьючерсные цены отражают долларовую стоимость единицы базисной валюты. Цена покупки валютного фьючерсного контракта определяется главным образом форвардным курсом базисной валюты.

Громадное большинство валютных фьючерсов обращается до даты поставки, т.е. сделки на покупку заменяются сделками на продажу равной суммы и наоборот, закрывая таким образом открытые позиции и избегая физической поставки валюты. При торговле валютными фьючерсами важно предвидеть изменение курса базисной валюты в будущем и постоянно следить за изменением курса в течение всего срока действия фьючерса, а уловив нежелательную тенденцию, своевременно избавиться от контракта. Спекулянты закрывают позиции, когда они либо достигли прибыли, либо принимают решение об уменьшении убытков.

9. Маржевая торговля. Купля/продажа валют между участниками валютного рынка осуществляется, как правило, фиксированными объемами (лотами).

Размер минимального торгового лота равен 100 000 единиц первой валюты котировки, для простоты будем говорить о долларах США. Банки и финансовые компании оперируют объемами в несколько миллионов, а иногда и несколько сотен миллионов долларов.

Если оперировать на рынке реальной сотней тысяч, то в действительности доходность от спекулятивных операций будет составлять в лучшем случае 30 - 40 % годовых, что, вообще говоря, тоже очень неплохо.

При этом существует механизм маржевой торговли, который позволяет повысить доходность до 5 - 20 % процентов в месяц, в зависимости, как уже говорилось, от конъюнктуры и квалификации торгующего.

Суть маржевой торговли состоит в том, что банки и брокерские конторы, предоставляющие услуги для клиентов по проведению конверсионных операций, проводят их при наличии средств на счете клиентов, существенно меньших, чем требуемый объем рыночного лота. Для того, чтобы оперировать объемом средств в 100 000 долларов, на торговом счете достаточно иметь 10 000 долларов. Брокерская контора будет, таким образом, совершать операции по указанию клиента на сумму в 10 раз большую, чем денег у него на счету. Это и есть принцип маржевой торговли или торговли "с плечом". В данном случае "плечо" _ соотношение между объемом сделки и собственными средствами клиента - равно 10 . Обычно на практике его размер колеблется от 20 до 100, в зависимости от конкретных рыночных условий. В данном случае, соответственно, будет расти и доходность этих операций.

10. Хеджирование рисков. Хеджирование риска экспортера. Экспортер заключает со своим банком форвардный контракт на продажу долларов сроком на 1 месяц, рассчитывая на повышение курса относительно доллара. экспортер покупает на валютной бирже фьючерсные контракты на поставку долларов сроком на 1 месяц на сумму товарного контракта.

Хеджирование риска банка экспортера. Банк экспортера, заключивший контракт со своим клиентом на покупку долларов по курсу-форвард с отсроченным исполнением, одновременно покупает на бирже фьючерсы на поставку долларов с тем же сроком исполнения.

Хеджирование риска импортера. Импортер, ожидающий повышения курса, находится в выигрышном положении, т. к. в этом случае для оплаты контракта ему потребуется меньше долларов. Но динамика валютного курса может быть и другой. Чтобы застраховать себя от роста курса доллара:

импортер покупает на валютной бирже фьючерсные контракты на сумму сделки. Заключает со своим банком форвардный контракт на покупку валюты с отсрочкой исполнения.

Хеджирование риска банка-импортера. Банк импортера рискует при заключении форвардного контракта со своим клиентом. В случае повышения курса доллара относительно марки. С его стороны возможны следующие действия: одновременно с заключением форвардной сделки на продажу, банк покупает на валютной бирже фьючерсы на покупку валюты на сумму форвардного контракта с той же датой исполнения, что и дата исполнения форвардной сделки.

Таким образом, теоретически все участники сделки имеют возможность застраховать свои валютные риски и даже получить дополнительную прибыль в случае благоприятной для них динамики валютного курса. В условиях плавающих валютных курсов фьючерсные котировки валют подвержены значительным и часто непредсказуемым изменениям, что делает задачу правильного прогнозирования валютного курса трудно разрешимой в принципе.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ВВЕДЕНИЕ

1. Теоретические основы проведения валютных операций коммерческими банками

2. Анализ валютных операций на примере ЗАО «Абсолютбанк»

2.1 Анализ валютных операций ЗАО «Абсолютбанк» с участием физических лиц.

2.2 Анализ доходности валютных операций ЗАО «Абсолютбанк

3. Основные направления совершенствования механизма проведения наличных валютно-обменных операций

3.2 Пути повышения экономической эффективности применения программного средства для учета валютно-обменных операций

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ВВЕДЕНИЕ

Банки - необходимый финансовый институт на данном этапе развития. Они помогают сделать процесс производства непрерывным, концентрируя у себя для этого временно свободные денежные средства и направляя их туда, где они в данный момент необходимы. Специфика деятельности банков заключается в том, что они, в отличие от обычных предприятий, оперируют в основном чужими (привлеченными) средствами и поэтому на них ложится огромная ответственность за сохранность доверенных им денег.

Характерным для современного банковского дела является также то, что постоянно совершенствуется не только «традиционный» денежно-кредитный инструментарий, но все время возникают новые формы и методы банковского воздействия на экономическую жизнь общества. Все они направлены в явном или неявном виде на поддержание экономического равновесия. Впрочем, на это должны быть сориентированы и другие экономические регуляторы. Игнорирование этого обстоятельства приводило и приводит к самым тяжелым последствиям для экономики государств с любым общественным устройством. Это относится, например, к феномену избыточной денежной массы, к долговременной директивной фиксации валютного курса национальной денежной единицы, а также другим попыткам силового регулирования денежно-кредитной сферы.

Банковская система является важнейшей составной частью рыночной экономики. Современное государство с рыночной экономикой, используя различные денежно-кредитные инструменты, может влиять практически на все параметры общественного производства, поэтому исследование проблем осуществления валютных операций коммерческих банков является актуальной.

Каждый из субъектов рыночной экономики опосредованно или напрямую заинтересован в надежности и прибыльности коммерческого банка. Решением этой задачи может стать планирование и эффективное управление финансовыми ресурсами коммерческого банка, и в частности проведение валютных операций с участием физических и юридических лиц.

Таким образом, актуальность выбранной темы не вызывает сомнения. Данное исследование значимо еще и потому, что в белорусской банковской практике пока нет четко разработанной методики планирования. Осуществление планирования деятельности на практике позволяет четко сформулировать те цели, на основе которых будет строиться дальнейшая деятельность кредитной организации, а так же дает возможность рассмотреть вероятные сценарии развития банка.

Целью исследования дипломной работы является разработка предложений по совершенствованию проведения валютных операций коммерческими банками на примере ЗАО «Абсолютбанк».

Объектом исследования является ЗАО «Абсолютбанк». Предметом исследования является проблемы проведения валютных операций.

Для достижения поставленной цели, в дипломной работе необходимо решить следующие задачи:

Рассмотреть теоретические аспекты формирования проведения валютных операций коммерческого банка;

Провести содержательный анализ проведения валютных операций ЗАО «Абсолютбанк» за 3 года;

Внести предложения по направлению совершенствования проведения валютных операций ЗАО «Абсолютбанк».

В работе использованы следующие методы анализа: горизонтальный, вертикальный, сравнительный.

В первой главе дипломной работы приводится экономическое содержание валютных операций, их классификация, особенности валютного регулирования и валютного контроля в Республике Беларусь.

Во второй главе на примере отделения ЗАО «Абсолютбанк» приводится анализ проведения валютных операций с и анализ доходности валютных операций, приводятся выводы по результатам анализа.

В третьей главе дипломной работы рассматриваются направления совершенствования механизма валютных операций и экономическая эффективность применения программного обеспечения, даны конкретные предложения по совершенствованию проведения валютных операций.

Основными источниками информации для написания дипломной работы явились литературные источники белорусских и российских издательств по денежно-кредитным и банковским проблемам, а также нормативно-правовые документы, действующие на территории Республики Беларусь, касающиеся банковской деятельности, практический материал, предоставленный отделением ЗАО «Абсолютбанк». Особое внимание уделено научным работам С.И. Пупликова, М.А. Коноплицкой, С.С. Шмарловской, Н.П. Беляцкого, Е.Ф.Жукова, В.Н. Костюка, И.Н. Лемешевского.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ ВАЛЮНЫХ ОПЕРАЦИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

банк коммерческий операция валютный

1.1 Экономическое содержание и принципы организации валютных операций

Законодательство Республики Беларусь в области осуществления валютных операций начало формироваться в 1992 г. Следует отметить, что законодательная база претерпевает значительные изменения, поэтому регулярно публикуются Указы Президента Республики Беларусь, Законы и нормативные подзаконные акты, которые вводят новые, уточняют или отменяют старые правила ведения валютных операций. Основными законодательными документами, регулирующими проведение валютных операций, в том числе и операций на внутреннем валютном рынке Республики Беларусь, на данном этапе являются: Закон Республики Беларусь «О валютном регулировании и валютном контроле» № 226-3 от 22.07.2003 г., Банковский Кодекс Республики Беларусь, Правила проведения валютных операций, утвержденные постановлением Правления Национального банка Республики Беларусь от 30.04.2005 г. №72, Указ Президента Республики Беларусь от 17.07.2006 г. №452 «Об обязательной продаже иностранной валюты» и др. документы.

Современный валютный рынок представляет сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства. Валютный рынок непрерывно развивался, усложнялся и приспосабливался к новым условиям, пройдя путь от локальных центров торговли векселями в иностранных валютах до фактически единственного подлинно международного рынка, экономическую роль которого трудно переоценить. Вместе с развитием и совершенствованием валютного рынка совершенствовались валютные операции, появлялись новые их виды, улучшалась техника их проведения.

Банки и небанковские учреждения осуществляют свою деятельность на валютном рынке путем проведения валютных операций.

На валютном рынке происходит обмен национальной валюты на валюты других стран путем купли-продажи. Покупка иностранной валюты необходима как для осуществления экспортно-импортных операций, так и для осуществления операций, связанных с движением капталов. Эффективно работающий валютный рынок обслуживает внутренний и международный платежный оборот. Немаловажное значение он имеет для поддержания ликвидности в период высокой инфляции за счет страхования рисков от возможного изменения валютных курсов.

Валютный рынок - это сфера экономических отношений, проявляющихся при осуществлении операций по купле - продаже иностранной валюты и ценных бумаг в иностранной валюте, а так же операций по инвестированию валютного капитала .

Основная причина необходимости валютных операций связана с отсутствием универсального платежного средства, выступающего в качестве единого платежного средства и позволяющего проводить международные расчеты во внешней торговле, инвестировать иностранный капитал в экономику, осуществлять межгосударственные платежи. Покупка и продажа валюты может также быть использована как банками, так и их клиентами для получения в виде разницы курсов валют.

Для того чтобы раскрыть сущность и содержание понятия «валютные операции», необходимо дать определение основным, ключевым терминам данной темы. Прежде всего, это - валюта.

Следует подчеркнуть, что данное понятие может применяться в трех значениях:

Как денежная единица данной страны (белорусский рубль, доллар США, итальянская лира, польский злотый и т.д.);

Как денежные знаки иностранных государств, кредитные и платежные документы, выраженные в денежных единицах и используемые в международных расчетах, - иностранная валюта;

Как международная (региональная) денежная расчетная единица и платежное средство (СДР, евро, арабский расчетный доллар).

Однако отдельные ученые полагают, что чисто валютой следует считать только международную (региональную) денежную единицу.

С теоретической и практической точек зрения следует различать понятия «валюта» и «валютные ценности». Последние включают в себя:

Иностранную валюту;

Платежные документы в иностранной валюте, являющиеся таковыми в соответствии с законодательством Республики Беларусь;

Ценные бумаги в иностранной валюте;

Белорусские рубли при совершении сделок между резидентами и нерезидентами, между нерезидентами на территории Республики Беларусь, их ввозе пересылке в Республику Беларусь, вывозе и пересылке из Республики Беларусь, осуществлении международных банковских переводов, осуществлении нерезидентами операций, не влекущих перехода права собственности на белорусские рубли, по счетам вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь;

Ценные бумаги в белорусских рублях при совершении сделок между резидентами и нерезидентами, между нерезидентами на территории Республики Беларусь, их ввозе и пересылке в Республику Беларусь, вывозе и пересылке из Республики Беларусь .

В свою очередь «иностранная валюта» включает в себя;

Денежные знаки в виде банкнотов, казначейских билетов, монет, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государстве, а также изъятые или изымаемые из обращения. Но подлежащие обмену;

Средства в денежных единицах иностранных государств и международных денежных или расчетных единицах, находящиеся на счетах в банках и небанковских кредитно-финансовых организациях Республики Беларусь, банках и иных кредитно-финансовых организациях за пределами Республики Беларусь;

Средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

«Ценные бумаги в иностранной валюте» предполагают следующие:

Ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, номинальная стоимость которых выражена в иностранной валюте;

Ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, не имеющие номинальной стоимости и выраженные в иностранной валюте;

Ценные бумаги, выпущенные нерезидентами и являющиеся таковыми в соответствии с законодательством иностранных государств, номинальная стоимость которых выражена в иностранной валюте;

Ценны бумаги, выпущенные нерезидентами и являющиеся таковым в соответствии с законодательством иностранных государств, не имеющие номинальной стоимости и выраженные в иностранной валюте.

Ценные бумаги в белорусских рублях включают в себя:

Ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, номинальная стоимость которых выражена в белорусских рублях;

Ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, не имеющие номинальной стоимости и выраженные в белорусских рублях;

Ценные бумаги, выпущенные нерезидентами и являющиеся таковыми в соответствии с законодательством иностранных государств, номинальная стоимость которых выражена в белорусских рублях;

Ценны бумаги, выпущенные нерезидентами и являющиеся таковым в соответствии с законодательством иностранных государств, не имеющие номинальной стоимости и выраженные в белорусских рублях.

Для правильного представления обо всех видах внешнеэкономической деятельности субъектов хозяйствования и в том числе валютных операций особое значение в белорусском законодательстве имеют понятия «резидент» и «нерезидент».

Под резидентами понимаются:

Физические лица - граждане Республики Беларусь, а также иностранные граждане и лица без гражданства, имеющие вид на жительство (либо заменяющий его документ, выданный компетентными юридические лица, государственными органами Республики Беларусь);

Юридические лица, созданные в соответствии с законодательством Республики Беларусь, с местом нахождения в Республике Беларусь;

Филиалы и представительства резидентов, находящие за пределами Республики Беларусь;

Дипломатические и иные официальные представительства, консульские учреждения Республики Беларусь, находящиеся за пределами Республики Беларусь;

Республика Беларусь, ее административно-территориальные единицы, участвующие в отношениях, регулируемых законодательством Республики Беларусь согласно законодательству Республики Беларусь.

Физические лица - иностранные граждане и лица без гражданства, за исключением иностранных лиц и лиц без гражданства, имеющих вид на жительство (либо заменяющий его документ, выданный компетентными государственными органами Республики Беларусь);

Филиалы и представительства нерезидентов, находящие в Республики Беларусь и за ее пределами;

Иностранные государства, их административно-территориальные единицы, участвующие в отношениях, регулируемых законодательством Республики Беларусь согласно законодательству Республики Беларусь .

Нерезиденты:

Физические лица - иностранные граждане и лица без гражданства, за исключением иностранных граждан и лиц без гражданства;

Юридические лица, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

Организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

Дипломатические и иные официальные представительства, консульские учреждения иностранных государств, находящиеся в Республике Беларусь и за ее пределами;

Международные организации, их филиалы и представительства;

Филиалы и представительства нерезидентов, находящиеся в Республике Беларусь и за ее пределами;

Иностранные государства, их административно-территориальные единицы, участвующие в отношениях, регулируемых валютным законодательством Республики Беларусь.

Очень важной характеристикой валюты является ее конвертируемость, то есть уровень законодательных валютных ограничений при обмене на другие валюты. По степени конвертируемости валюта делится на:

Свободно конвертируемую;

Ограниченно конвертируемую;

Замкнутую;

Клиринговую.

Свободно конвертируемая валюта - валюта, свободно и неограниченно обмениваемая на валюты других стран и применяемая во всех видах международного платежного оборота. В настоящее время только некоторые государства имеют свободно конвертируемую национальную валюту - Соединенные Штаты Америки, Англия, Австрия, Канада, Япония и др.

Ограниченно конвертируемая валюта - валюта, обмениваемая на ограниченное число иностранных валют и применяемая с ограничениями в международных расчетах. Наличие ограничений обусловлено нестабильностью экономического положения страны и несбалансированностью платежного баланса. Большинство стран мира имеют ограниченно конвертируемую национальную валюту.

Замкнутая (неконвертируемая) валюта - валюта, не обмениваемая на другие иностранные валюты и применяемая только внутри страны. Замкнутыми являются те валюты, на которые налагаются ограничения по ввозу, вывозу, покупке, продаже и к которым применяются различные методы валютного регулирования.

Клиринговая валюта - расчетные валютные единицы, которые существуют только как счетные деньги в виде бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг между странами - участниками клиринговых расчетов .

Официальную котировку курса белорусского рубля к доллару США и к российскому рублю устанавливает Национальный банк Республики Беларусь по результатам торгов ЗАО «Белорусская валютно-фондовая биржа».

Отношение белорусского рубля к другим иностранным валютам, за исключение национальных валют стран-участниц Экономического и валютного союза (ЭВС), определяется на основании кросс-курса доллара США к этим валютам.

Кросс-курс - котировка иностранных валют, ни одна из которых не является национальной валютой участника сделки, установившего курс. Кросс-курсы доллара США к иностранным валютам рассчитываются с использованием сведений, представляемых Центральными банками государств в Национальный банк Республики Беларусь, или информации Агентства «Рейтер». Официальные котировки курсов национальных валют стран-участниц Экономического и валютного союза к белорусскому рублю устанавливаются на основе официального курса евро к белорусскому рублю путем пересчета по курсам конверсии каждой из национальных валют в евро. При осуществлении официальной котировки курса белорусского рубля Национальный банк Республики Беларусь осуществляет группировку иностранных валют и деление:

На первую группу или свободно конвертируемые валюты;

Вторую группу или ограниченно конвертируемые валюты.

Каждая валюта имеет буквенное и цифровое обозначение. Официальная котировка белорусского рубля к иностранным валютам осуществляется Национальным банком Республики Беларусь ежедневно в день проведения торгов. По отдельным видам валют она проводится только раз в месяц - на первое число каждого месяца по результатам последних торгов. Перечень иностранных валют, которые могут быть использованы при расчетах субъектами хозяйствования и сферы услуг Республики Беларусь, их классификация по группам, буквенное и цифровое обозначения, периодичность установления официальной котировки приведен в Приложении А.

Курсы устанавливаются без обязательств Национального банка Республики Беларусь покупать или продавать указанные валюты по установленным официальным курсам.

Большинство же коммерческих банков проводит операции с ограниченным кругом иностранных валют. Из 37 иностранных валют, ежедневно котируемых Национальным банком Республики Беларусь, осуществить валютно-обменные операции реально можно только не более чем с 20-ю валютами, да и то в крупных коммерческих банках. Средние и мелкие банки проводят операции преимущественно с долларами США, евро и с российскими рублями .

Оплата за иностранную валюту может проводиться:

В наличных рублях;

В безналичных рублях.

Все валютно-обменные операции, предусматривающие перечисление денежных средств в безналичном порядке, производятся только в кассах банка, за исключением покупки наличной иностранной валюты за безналичные белорусские рубли, которая может совершаться как в кассах, так и в обменных пунктах.

Валютно-обменные операции покупки, продажи, конверсии, обмена, размена, проводимые в обменных пунктах либо кассах банка и связанные с получением от физических лиц или выплатой физическим лицам наличных рублей либо наличной иностранной валюты, а также с выдачей платежных документов в иностранной валюте, оформляются документами с использованием кассовых аппаратов или компьютерных систем .

Таким образом, ознакомившись с основными терминами, касающимися данной темы обратимся к Закону «О валютном регулировании и контроле», дающим наиболее полное определение валютных операций. Итак, валютными операциями считаются:

Сделки, предусматривающие использование иностранной валюты, ценных бумаг в иностранной валюте, платежных документов в иностранной валюте;

Сделки между резидентами и нерезидентами, предусматривающие использование белорусских рублей, ценных бумаг в белорусских рублях;

Сделки между нерезидентами, предусматривающие использование белорусских рублей, ценных бумаг в белорусских рублях, совершаемые на территории Республики Беларусь;

Ввоз и пересылка в Республику Беларусь, а также вывоз и пересылка из Республики Беларусь валютных ценностей;

Международные банковские переводы;

Операции нерезидентов с белорусскими рублями по счетам и вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь, не влекущие перехода права собственности на эти белорусские рубли;

Операции с иностранной валютой по счетам и вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь, банках и иных кредитных организациях за пределами Республики Беларусь, не влекущие перехода права собственности на эту иностранную валюту .

Все валютные операции в Республике Беларусь проводятся через уполномоченные банки и уполномоченные предприятия Республики Беларусь Уполномоченными банками считаются банки и иные кредитные учреждения, получившие лицензию Национального банка Республики Беларусь на проведение валютных операций. Уполномоченные предприятия - это субъекты хозяйствования (кроме уполномоченных банков), получившие разрешение (лицензию) Национального банка Республики Беларусь на проведение валютных операций и действующие в пределах прав, предоставленных данными разрешениями (лицензиями).

Лицензирование валютных операций банков происходит на основании «Правила выдачи банкам лицензий на право совершения операций в иностранной валюте» №33 от 10.03.1993 г. (с изменениями и дополнениями, внесенными письмами Национального банка Республики Беларусь).

Лицензии на осуществление банками, включая иностранные банки, филиалы иностранных банков с правом юридического лица и банки с участием иностранного капитала, операций с иностранной валютой на территории Республики Беларусь и за ее пределами выдаются национальным банком Республики Беларусь .