Муниципальные ценные бумаги-это способ привлечения финансовых ресурсов органами местного самоуправления государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг.

Местные органы власти могут привлекать дополнительные финансовые средства на цели, обусловленные функциями этих органов, которые группируются следующим образом:

Покрытие временного дефицита местного бюджета;

Финансирование бесприбыльных объектов, требующих единовременных крупных средств, которыми не располагает местный бюджет: строительство, реконструкция и ремонт объектов социального назначения (школы, больницы, музеи, библио-

26 Порядок ведения бухгалтерского учета операций, связанных с выпуском и погашением, кредитными организациями сберегательных и депозитных сертификатов установлен в Положении ЦБР от 30 декабря 1999 г. № 103-П, вступающем в силу с 1 марта 2000 г. Использовано по системе ГАРАНТ.

теки и т. п.); строительство, реконструкция и ремонт объектов местной инфраструктуры (дороги, мосты, водосети и т. п.);

финансирование прибыльных проектов, вложения в которые окупаются в течение нескольких лет за счет получаемой ими прибыли;

финансирование проектов строительства, ремонта и реконструкции жилья, как правило, на основе их самоокупаемости, то есть затраты компенсируются выручкой от продажи всего или части построенного жилищного фонда.

Формы муниципальных займов. Существуют две главные формы муниципальных займов:

выпуск муниципальных ценных бумаг;

Муниципальные ценные бумаги обычно выпускаются в виде муниципальных облигаций, реже - векселей, что противоречит юридической природе векселя, так как он является не эмиссионной ценной бумагой.

Кредиты могут предоставляться либо по бюджетной линии - бюджетные кредиты вышестоящих бюджетов, либо коммерческими банками. В последнем случае кредиты местным органам власти обычно не отличаются от аналогичных кредитов другим предприятиям и организациям.

При выборе формы займа решающее значение имеет, с одной стороны, его стоимость, то есть та плата, которую местный орган власти должен заплатить за привлекаемые ресурсы, а с другой - наличие в нужных размерах финансовых ресурсов на соответствующем рынке капиталов.

В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, поскольку это обходится дешевле, чем кредит в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот.

Муниципальные ценные бумаги имеют статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения.

Инвесторы. Основными покупателями муниципальных ценных бумаг выступают: местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия.

Механизм выпуска и обращения. Решение о муниципальном займе и форме его выпуска, обычно в форме муниципальных облигаций, принимает руководящий орган местного самоуправления. Размещение муниципального облигационного займа осуществляется через посредство одного или нескольких уполномоченных на это коммерческих банков или других коммерческих структур. Выбор таких посредников для размещения муниципальных займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк (или банки) через свои отделения, отделения других банков или другие финансовые компании, с которыми он в свою очередь заключает договоры на размещение муниципального займа, реализует муниципальные облигации их конечным держателям, в первую очередь населению, различного рода финансовым фондам и др. Обычно муниципальные облигации являются свободно обращаемыми, то есть их держатели могут свободно продавать и покупать облигации на биржевом или внебиржевом рынках ценных бумаг в течение всего срока, на который выпущен облигационный займ. По окончании срока облигации выкупаются (погашаются) эмитентом по их нарицательной стоимости (с выплатой соответствующего дохода, если это предусмотрено условиями займа).

На муниципальные облигации распространяются положения, касающиеся облигаций вообще как одного из видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации наравне с другими ценными бумагами могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке24.

Муниципальные ценные бумаги (МЦБ)

По своему назначению муниципальные облигации схожи с государственными, с той только разницей, что в первом случае заемщиком выступает государство в лице Министерства Финансов Российской Федерации, а во втором - субъекты Федерации в лице администраций. Именно поэтому подобные займы зачастую называют субфедеральными.

Впервые субфедеральные займы появились в 1992 году, с того момента, когда появилась потребность в региональных заимствованиях. Однако по своим объемам они были незначительными и обращались исключительно на внебиржевом рынке.

Свою рыночную историю муниципальные облигации отсчитывают с марта 1995 года, когда на рынок заимствований впервые вышел Санкт-Петербург. С самого своего рождения облигации Санкт-Петербурга имели присущую рыночным займам инфраструктуру: торги по облигациям проводились на бирже, с соблюдением принципа «поставка против платежа».

Облигационный займ субъекта Федерации по сути своей - то же самое, что и облигационный займ любого коммерческого предприятия. Инвесторы кредитуют заемщика на условиях срочности, платности и возвратности, а заемщик в свою очередь направляет полученные ресурсы на те инвестиционные проекты, программы, мероприятия, на которые он сочтет нужным.

Вместе с тем, основными целями выпуска муниципальных облигаций являются:

· финансирование бюджетного дефицита;

· оптимизация денежных потоков бюджета;

· повышение эффективности управления долгом.

Причем в отличие от банковских кредитов рыночная форма долга позволяет как повысить оперативность и эффективность управления, так и снизить стоимость заимствования за счет привлечения большого числа инвесторов.

На сегодняшний день (2003 г.), рынок субфедеральных облигаций знает и положительные и отрицательные примеры. Ярким положительным примером выступает рынок облигаций Санкт-Петербурга, продолживший свое функционирование в полном объеме даже во время дефолта по государственным ценным бумагам. Среди успешно функционирующих займов следует также отметить бурно развивающиеся облигации городского (внутреннего) займа Москвы (ОГВЗ).

Из отрицательных примеров можно назвать фактический дефолт по облигациям Омской и Оренбургской областей.

Надо отметить, что понятие банкротства и соответствующие ему процедуры касательно субъектов Федерации не предусмотрены законодательством. Под дефолтом здесь подразумевается прекращение процентных выплат и выплат номинальной стоимости облигаций в установленные сроки.

До недавнего времени самыми крупными эмитентами МЦБ являлись Москва, Санкт-Петербург, Республика Татарстан, Волгоград, Иркутск и Дальний Восток. Они очередные эмиссии сделали повторно.

В настоящее время готовятся к выходу на рынок облигации Ленинградской, Калининградской и Томской областей, Ставропольского края, Ханты-Мансийского автономного округа, республик Карелия, Чувашия и Башкортостан.

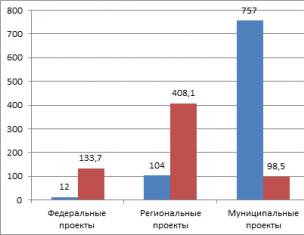

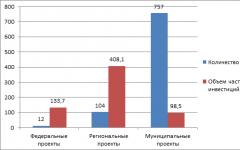

Как видно из рис. 2.1, география субфедеральных займов достаточно велика, однако при этом ведущее место занимают государственные именные облигации Санкт-Петербурга (ГИО).

Муниципальные ценные бумаги не являются государственными. Их выпускают местные органы самоуправления в случае дефицита местного бюджета или финансирования некоммерческих объектов, требующих единовременных капитальных вложений.

В настоящее время существуют две формы муниципальных займов:

· выпуск муниципальных ценных бумаг;

Чаще всего МЦБ выпускают в виде муниципальных облигаций, реже - векселей.

Основными покупателями МЦБ являются население, коммерческие банки, инвестиционные фонды.

Обеспечение займов может происходить за счет:

· местных налогов;

· доходов, получаемых в результате реализации какого-либо инвестиционного проекта;

· местных налогов и реализации коммерческих мероприятий.

Выпускаются МЦБ и под заклад конкретного имущества, и под гарантию Федерального правительства.

В зависимости от целей выпуска и объема эмиссии различают:

· процентные и беспроцентные облигации;

· купонные и бескупонные облигации;

· облигации с премией и по номиналу;

· целевые или специальные займы;

· социальные, связанные с социальной защищенностью населения (погашение задолженностей по заработной плате работников социально-культурной сферы; дотации по содержанию объектов ЖКХ и т.д.);

Для покрытия дефицита местного бюджета выпускаются муниципальные ценные бумаги, которые могут продаваться с дисконтом, с премией но номиналу. Они могут погашаться рублями, валютой или иметь товарный характер погашения. Размещают МЦБ на специальных аукционах в свободной продаже. Как показал опыт размещения любых выпусков МЦБ, их первичное размещение зачастую весьма растянуто во времени и его порой не удается осуществить полностью.

Вместе с тем, несмотря на невысокую доходность МЦБ по сравнению с государственными бумагами, они привлекают инвесторов своей надежностью.

Устроители выпусков МЦБ предлагают инвесторам возможность погасить займы недвижимостью, землей, выигрышами по лотереям. При этом предельный объем заемных средств, направляемых субъектом Российской Федерации и муниципальным образованием в течение текущего финансового года на указанные цели, не должен превышать:

· для субъекта Российской Федерации - 30% объема собственных доходов бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и привлеченных в текущем финансовом году заемных средств;

· для муниципального образования - 15% объема доходов местного бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и бюджета субъекта Российской Федерации, а также без учета привлеченных в текущем финансовом году заемных средств;

· расходов на обслуживание (за исключением расходов на погашение) соответствующего государственного долга и муниципального долга в текущем финансовом году. При этом предельный объем расходов на обслуживание государственного долга в текущем финансовом году не должен превышать 15% объемов расходов бюджета соответствующего уровня.

В составе предельного объема заемных средств не учитываются средства, привлекаемые и полностью используемые в текущем финансовом году на погашение (реструктуризацию) имеющегося долга.

Особое место занимают жилищные сертификаты, являющиеся именными ценными бумагами, которые могут выпускаться в документарной и бездокументарной формах.

Жилищные сертификаты - это любые ценные бумаги или обязательства, номинированные в единицах общей площади жилья и имеющие индексируемую номинальную стоимость в денежном выражении, размещаемые среди граждан и юридических лиц. Это дает право их владельцам при соблюдении определяемых в проспекте эмиссии условий требовать от эмитента их погашения путем предоставления в собственность жилых помещений, строительство которых финансировалось от размещения указанных ценных бумаг. При этом номинал этих ценных бумаг определяется в единицах общей площади жилья, а также в денежном эквиваленте. Минимальная величина номинала не может быть меньше 0,1 кв. м. Денежный эквивалент жилищного сертификата устанавливается эмитентом, который ориентируется на стоимость 1 кв. м жилья. Стоимостное выражение номинала жилищного сертификата остается постоянной величиной на весь срок его действия, который не может превышать нормативного срока строительства жилого дома более чем в два раза.

Дальнейшее развитие рынка МЦБ связано с совершенствованием реформ и их продуктивностью, а следовательно, с увеличением объемов финансирования производственных, социальных и экологических проектов.

Надо отметить, что до Октябрьской революции также существовали муниципальные ценные бумаги. Так, в начале XX века в ходу были облигационные займы городов.

В международной практике широко используется выпуск муниципальных ценных бумаг под гарантии со стороны правительства. Так, в США они даже в суммарной капитализации превышают долю корпоративных ценных бумаг. Эмитентами выступают специализированные финансово-кредитные учреждения, которые находятся в собственности федерального правительства или получают у него поддержку. Они выпускают долговые ценные бумаги для финансирования сельского хозяйства, жилищного строительства и других секторов экономики, которые не выдерживают коммерческих условий заимствования у частных банков.

В Японии выпускаемые облигации в основном служат для кредитования жилищного и дорожного строительства, энергетики и др.

Краткие выводы

Акция - это свидетельство о внесении определенной доли в уставной капитал общества.

Акция - это особая, корпоративная долевая фондовая, рыночная, биржевая, инвестиционная стоимость, несущая в себе регулирующие функции в системе развития экономики. Регулирующие свойства акций связаны прежде всего с такими характеристиками, как ликвидность и доходность.

Обыкновенные и привилегированные акции имеют свои особенности, определяющие спрос и предложение, доходность и рискованность инвестиций.

Эмитент обыкновенных и привилегированных акций для снижения риска может использовать различные подходы.

Существуют акции, подлежащие в первую очередь погашению и тем самым способствующие снижению риска инвестирования.

Облигация - это долговая ценная бумага, долговое обязательство, сочетающая заемные и эмиссионные свойства.

Облигации делятся на облигации с указанной датой погашения, облигации без фиксированного срока погашения, облигации, обеспеченные залогом.

Все облигации имеют номинальную стоимость, которая указывает на сумму займа и подлежит возврату по истечении определенного срока.

По эмитентам облигации делятся на государственные, муниципальные, корпоративные, иностранных компаний.

Проценты по облигациям определяются условиями выпуска.

30.Виды муниципальных ценных бумаг.

Муниципальные ценные бумаги выступают в форме долговых ценных бумаг, эмитируемых муниципалитетами с целью привлечения заемных средств на внутреннем рынке. Традиционно выделяют следующие виды муниципальных ценных бумаг:

1. Долговые обязательства под общее обязательство о погашении задолженности (или генеральные облигации) - бумаги, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты.

Выполнение обязательств покрывается общей способностью муниципалитета взимать налоги. В условиях выпуска определяется общая налоговая способность муниципалитета, а также объем общего, переходящего из года в год дефицита местного бюджета. Определенные виды генеральных облигаций могут быть гарантированы не только общей налоговой властью эмитента, но и определенными гонорарами, специальными платежами и прочими поступлениями из внешних фондов. Такие облигации еще называются «двойными в обеспечении» из-за двойственной природы их покрытия.

2. Ценные бумаги под общее обязательство с ограниченным покрытием по налоговой способности - бумаги, выпускаемые без обеспечения, под общее обязательство погасить долг и выплатить проценты.

Выполнение обязательств покрывается не общей способностью муниципалитета к взысканию налогов, а конкретным налоговым источником - взиманием налоговых платежей конкретного вида (например, налога на имущество, налога с продаж, др.), сборов, пеней и т. д.

3. Долговые обязательства под целевые поступления (или доходные облигации) - бумаги, выполнение обязательств по которым обеспечивается доходами от конкретного проекта (на реализацию направляются средства, аккумулированные посредством облигационного займа). Например, строительство аэропортов (платежи авиакомпаний за использование сооружений), морских портов (арендная плата за пользование терминалами).

4. Гарантированные, или застрахованные, муниципальные ценные бумаги - бумаги, погашение которых гарантировано третьей стороной (например, муниципальным банком), что повышает их надежность. Муниципальные долговые обязательства могут выпускаться: именными и на предъявителя; на короткие и длительные сроки; без ограничений или с ограничениями в зависимости от условий обращения; под залог имущества или без совершения залога (залог при выпуске облигаций под доходы от конкретных объектов собственности); купонными и бескупонными; в качестве как серийных (погашение суммы внутри срока займа), так и срочных (с единым сроком погашения: с фондом погашения или без него); с фиксированным и колеблющимся процентом; отзывные и без права отзыва эмитентом; с правом обратной продажи и без таковой и т.д.

Муниципальные ценные бумаги, также как и государственные, подразделяются на кратко-, средне- и долгосрочные. С августа 1998 г. муниципалитеты регистрируют в Минфине РФ условия эмиссии ценных бумаг без указания объемов выпусков (по аналогии с суб федеральными ценными бумагами). На основе утвержденных условий могут осуществляться несколько выпусков долговых ценных бумаг. Объемы привлечения средств определяются эмитентом самостоятельно в пределах, установленных федеральным законодательством, законами субъектов Федерации и решениями органов местного самоуправления. С начала 1997 г. развитие рынка и концентрация его участников в основном происходили в финансовых центрах России. Это позволило значительно облегчить доступ органов местного самоуправления к ресурсам общероссийского фондового рынка и создало условия для более эффективной организации заимствований.

Лекция 7. Государственные и муниципальные заимствования

Муниципальные займы

Муниципальный займ – привлечение органами местного самоуправления денежных средств в местный бюджет, путем выпуска муниципальных ценных бумаг и получения кредита от других бюджетов бюджетной системы Российской Федерации и от кредитных организаций, по которым возникают муниципальные долговые обязательства.

Право осуществления муниципальных заимствований от имени муниципального образования принадлежит местной администрации. Муниципальные образования вправе осуществлять только внутренние заимствования, по которым возникают долговые обязательства, выраженные в валюте Российской Федерации.

Бюджетный кодекс РФ (ст. 104) разрешил муниципальным образованиям осуществлять заимствования в иностранной валюте только у Российской Федерации, исключительно в рамках использования целевых иностранных кредитов (заимствований). Заимствования у РФ в иностранной валюте муниципальными образованиями не являются внешними заимствованиями и не приводят к образованию внешнего долга муниципального образования. В других случаях заимствования муниципальных образований в иностранной валюте не допускаются.

Муниципальные заимствования осуществляются в целях финансирования дефицита местных бюджетов, а также для погашения долговых обязательств.

Предельный объем заимствований муниципальных заимствований в текущем финансовом году не должен превышать сумму, направляемую в текущем финансовом году на финансирование дефицита местного бюджета и (или) погашение долговых обязательств.

Органы местного самоуправления формируют Программу муниципальных заимствований на очередной финансовый год (плановый период), которая представляет собой перечень всех внутренних заимствований муниципального образования с указанием объема привлечения и объема средств, направляемых на погашение основной суммы долга, по каждому виду заимствований. Программа муниципальных заимствований на очередной финансовый год (плановый период) является приложением к решению о местном бюджете на очередной финансовый год (плановый период).

Пример: Программа

муниципальных внутренних заимствований г.Томска на 2008 год

Настоящая программа муниципальных внутренних заимствований г.Томска составлена в соответствии с Бюджетным кодексом Российской Федерации и устанавливает перечень муниципальных внутренних заимствований г.Томска, направляемых на финансирование дефицита бюджета г.Томска и погашение муниципальных долговых обязательств г.Томска.

1. Объем заимствований г.Томска на 1 января 2008 года должен составить 798 107 500,00 рублей, в т.ч. по видам:

2. В целях финансирования дефицита бюджета г.Томска, а также для погашения муниципальных долговых обязательств г.Томска в 2008 году планируется осуществить следующие заимствования:

3. Установить предельный объем выпуска муниципальных ценных бумаг г.Томска в 2008 году в сумме 500 000 000,00 руб.

Источник: Приложение 8 к решению Думы города Томска от 27.11.2007 № 686

Поступления в местный бюджет средств от заимствований учитываются в источниках финансирования дефицита бюджета путем увеличения объема источников финансирования дефицита местного бюджета.

Все расходы на обслуживание долговых обязательств, включая дисконт (или разницу между ценой размещения и ценой погашения (выкупа) по муниципальным ценным бумагам), учитываются в местном бюджете как расходы на обслуживание муниципального долга.

Поступления в бюджет от размещения муниципальных ценных бумаг в сумме, превышающей номинальную стоимость, поступления в бюджет, полученные в качестве накопленного купонного дохода, а также разница, возникшая в случае выкупа ценных бумаг по цене ниже цены размещения, относятся на уменьшение расходов по обслуживанию муниципального долга в текущем финансовом году.

Погашение основной суммы муниципального долга, возникшего из муниципальных заимствований, учитывается в источниках финансирования дефицита местного бюджета путем уменьшения объема источников финансирования дефицита бюджета.

Муниципальные образования регистрируют свои займы в Министерстве финансов РФ. Информация о долговых обязательствах вносится уполномоченным органом в муниципальную долговую книгу в срок не более 3 дней с момента возникновения обязательств. Эта информация в обязательном порядке передается органу, ведущему долговую книгу субъекта РФ и затем в государственную долговую книгу РФ. Муниципальная долговая книга содержит информацию об объеме долговых обязательств муниципальных образований (в т.ч. гарантий), о дате заимствований, о формах обеспечения, об исполнении указанных обязательств полностью или частично, а также другую информацию, состав которой определяется представительным органом местного самоуправления муниципальных заимствований.

Муниципальный долг - совокупность обязательств, возникающих из муниципальных заимствований, гарантий по обязательствам третьих лиц, других долговых обязательств, принятых на себя муниципальным образованием.

В соответствии с Бюджетным Кодексом РФ (ст. 100) структура муниципального долга представляет собой группировку муниципальных долговых обязательств по:

· ценным бумагам муниципального образования (муниципальным ценным бумагам);

· бюджетным кредитам, привлеченным в местный бюджет от других бюджетов бюджетной системы Российской Федерации;

· кредитам, полученным муниципальным образованием от кредитных организаций;

· гарантиям муниципального образования (муниципальным гарантиям).

Иные долговые обязательства муниципального образования не предусмотрены российским законодательством.

В объем муниципального долга включаются: номинальная сумма долга по муниципальным ценным бумагам; объем основного долга по бюджетным кредитам, привлеченным в местный бюджет; объем основного долга по кредитам, полученным муниципальным образованием; объем обязательств по муниципальным гарантиям; объем иных (за исключением указанных) непогашенных долговых обязательств муниципального образования.

Долговые обязательства муниципального образования могут быть краткосрочными (менее одного года), среднесрочными (от одного года до пяти лет) и долгосрочными (от пяти до 10 лет включительно).

Муниципальный долг обеспечивается всем муниципальным имуществом, составляющим муниципальную казну.

В случае, если муниципальное долговое обязательство, выраженное в валюте Российской Федерации, не предъявлено к погашению (не совершены кредитором определенные условиями обязательства и муниципальными правовыми актами муниципального образования действия) в течение трех лет с даты, следующей за датой погашения, предусмотренной условиями муниципального долгового обязательства, или истек срок муниципальной гарантии, указанное обязательство считается полностью прекращенным и списывается с муниципального долга, если иное не предусмотрено муниципальными правовыми актами.

Местная администрация по истечении сроков издает муниципальный правовой акт о списании с муниципального долга муниципальных долговых обязательств. Списание с муниципального долга осуществляется посредством уменьшения объема муниципального долга по видам списываемых муниципальных долговых обязательств, выраженных в валюте Российской Федерации, на сумму их списания без отражения сумм списания в источниках финансирования дефицита местного бюджета.

Это правило не распространяется на обязательства по кредитным соглашениям, на муниципальные долговые обязательства перед Российской Федерацией, субъектами Российской Федерации и другими муниципальными образованиями.

Управление муниципальным долгом осуществляется исполнительно-распорядительным органом муниципального образования (местной администрацией) в соответствии с уставом муниципального образования.

Российская Федерация и субъект РФ не несет ответственности по долговым обязательствам муниципальных образований, если указанные обязательства не были гарантированы Российской Федерацией и субъектом РФ. Соответственно, муниципальное образование не несет ответственности по долговым обязательствам Российской Федерации, субъектов РФ и иных муниципальных образований, если указанные обязательства не были гарантированы этим муниципальным образованием.

Бюджетный Кодекс РФ (ст. 107) установил предельный объем муниципального долга, т.е. объем, который не может быть превышен при исполнении соответствующего местного бюджета.

Предельный объем муниципального долга не должен превышать утвержденный общий годовой объем доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

В муниципальных образованиях, в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов Российской Федерации (за исключением субвенций) и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух из трех последних отчетных финансовых лет превышала 70 процентов объема собственных доходов бюджета, предельный объем муниципального долга не должен превышать 50 процентов утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

Превышение при исполнении местного бюджета указанных ограничений является нарушением бюджетного законодательства Российской Федерации и влечет применение мер принуждения за нарушение бюджетного законодательства РФ.

Предельный объем расходов на обслуживание муниципального долга в очередном финансовом году, утвержденный решением о соответствующем бюджете, по данным отчета об исполнении бюджета за отчетный финансовый год не должен превышать 15 процентов объема расходов местного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Муниципальные ценные бумаги

Муниципальные ценные бумаги - эмиссионные ценные бумаги, выпущенные от имени муниципального образования.

Муниципальные ценные бумаги (облигации) удостоверяют право их владельца (юридических и физических лиц) на получение от эмитента (администрация муниципального образования) денежных средств или в зависимости от условий эмиссии этих ценных бумаг иного имущества, установленных процентов от номинальной стоимости, либо иных имущественных прав в сроки, предусмотренные условиями указанной эмиссии.

Правовые основы участия муниципального образования в выпуске и размещении ценных бумаг, устанавливаются Бюджетным кодексом Российской Федерации, Федеральными законами от 22.04.1996г. №39-ФЗ «О рынке ценных бумаг» и от 29.07.1998г. №136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг», Уставом и другими нормативными актами муниципального образования.

Денежные средства, привлекаемые в результате размещения муниципальных ценных бумаг, направляются на покрытие дефицита местного бюджета, погашение муниципальных долговых обязательств, а также на другие цели, установленные решением представительного органа местного самоуправления о бюджете на соответствующий финансовый год.

К основным целям и задачам участия муниципального образования на рынке ценных бумаг относятся:

Развитие рынка муниципальных ценных бумаг;

Оптимизация и совершенствование структуры муниципального долга и сокращение расходов на его обслуживание;

Повышение инвестиционной привлекательности территории и привлечение в экономику муниципального образования дополнительных инвестиционных средств физических и юридических лиц.

Основными функциями органов местного самоуправления являются:

1. Представительный орган местного самоуправления - утверждает Генеральные условия эмиссии муниципальных ценных бумаг; утверждает предельный размер эмиссии; устанавливает направления использования денежных средств, привлекаемых в результате размещения ценных бумаг;

2. Администрация муниципального образования - выступает эмитентом муниципальных ценных бумаг; разрабатывает проект решения об утверждении Генеральных условий эмиссии и обращения муниципальных ценных бумаг; утверждает условия эмиссии и обращения ценных бумаг; принимает решение об эмиссии отдельного выпуска муниципальных ценных бумаг; организует государственную регистрацию проспекта эмиссии; организует размещение, погашение и обслуживание ценных бумаг; утверждает отчет об итогах эмиссии муниципальных ценных бумага и направляет его в Министерство финансов Российской Федерации; осуществляет иные действия.

Муниципальные ценные бумаги выпускаются в одной из следующих форм: именные бездокументарные ценные бумаги; именные документарные ценные бумаги с обязательным централизованным хранением (учетом); документарные ценные бумаги на предъявителя с обязательным централизованным хранением (учетом). Ценные бумаги выпускаются с переменным купонным доходом, переменным купонным доходом и амортизацией долга, фиксированным купонным доходом, фиксированным купонным доходом и амортизацией долга.

Генеральные условия эмиссии и обращения муниципальных ценных бумаг должны включать указание на: вид муниципальных ценных бумаг; форму выпуска муниципальных ценных бумаг; срочность данного вида муниципальных ценных бумаг (краткосрочные, среднесрочные, долгосрочные); валюту обязательств; особенности исполнения обязательств, предусматривающих право на получение иного, чем денежные средства, имущественного эквивалента; ограничения оборотоспособности ценных бумаг, а также на ограничение круга лиц, которым данные бумаги могут принадлежать на праве собственности или ином вещном праве.

В соответствии с Генеральными условиями администрацией муниципального образования разрабатываются и утверждаются Условия эмиссии и обращения муниципальных ценных бумаг. На основании указанных выше документов администрация муниципального образования принимает решение об эмиссии отдельного выпуска муниципальных ценных бумаг. Решение о выпуске должно включать следующие обязательные условия: наименование эмитента; дату начала размещения муниципальных ценных бумаг; дату или период размещения муниципальных ценных бумаг; форму выпуска муниципальных ценных бумаг; указание на вид муниципальных ценных бумаг; номинальную стоимость одной муниципальной ценной бумаги; количество муниципальных ценных бумаг данного выпуска; дату погашения муниципальных ценных бумаг; наименование регистратора, осуществляющего ведение реестра владельцев муниципальных ценных бумаг, или указание на депозитарии, которые осуществляют учет прав владельцев муниципальных бумаг данного выпуска и иные условия.

Администрация муниципального образования обязана учитывать обязательства, возникшие в результате эмиссии муниципальных ценных бумаг.

Исполнение обязательств, возникших в результате эмиссии муниципальных ценных бумаг, осуществляется в соответствии с условиями выпуска этих ценных бумаг за счет средств муниципальной казны.

Раскрытие информации о муниципальных ценных бумагах осуществляется путем опубликования в средствах массовой информации.

Органы местного самоуправления вправе привлекать профессиональных участников рынка ценных бумаг для организации, проведения и обслуживания эмиссии муниципальных ценных бумаг в порядке, предусмотренном действующим законодательством Российской Федерации и нормативными правовыми актами муниципального образования.

Похожая информация.

Государственные и муниципальные ценные бумаги можно выделить в отдельную категорию ценных бумаг по ряду причин. Во-первых, эмитентом в данном случае выступает публично-правовое образование (государство, субъект Российской Федерации или муниципальное образование). Во-вторых, правовая основа эмиссии ценных бумаг данными субъектами имеет свою специфику. Помимо ГК РФ, закона «О рынке ценных бумаг» порядок эмиссии регламентируется нормами Бюджетного кодекса РФ, а также Федеральным законом от 29.07.1998 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг». Государственными ценными бумагами Российской Федерации признаются ценные бумаги, выпущенные от имени Российской Федерации.

Таблица 8 - Эмитенты государственных и муниципальных ценных бумаг

На различных этапах развития рынка в Российской Федерации выпускались следующие виды государственных ценных бумаг:

Приватизационные чеки;

Облигации российского внутреннего выигрышного займа

Государственные краткосрочные бескупонные облигации(ГКО);

Облигации федерального займа;

Казначейские обязательства;

Облигации внутреннего валютного займа;

Государственные долгосрочные обязательства;

Золотые сертификаты.

В настоящее время государственные и муниципальные ценные бумаги выпускаются в основном в виде облигаций. Государственные и муниципальные ценные бумаги размещаются выпусками. Решением о выпуске государственных или муниципальных ценных бумаг может быть установлено деление выпуска на транши.

Транш - часть ценных бумаг данного выпуска, размещаемая в рамках объема данного выпуска в любую дату в течение периода обращения ценных бумаг данного выпуска, не совпадающую с датой первого размещения.

Государственные и муниципальные бумаги могут быть номинированы и в рублях, и в иностранной валюте. Если номинал ценной бумаги выражен в рублях, то такие обязательства формируют внутренний долг . Если номинал ценной бумаги выражен в иностранной валюте, то такие обязательства формируют внешний долг .

ПРИМЕР ИЗ ПРАКТИКИ

Несмотря на то, что государственные ценные бумаги считаются наиболее надежными, в мировой практике имели место случаи дефолта, т.е. отказа от исполнения государством принятых на себя долговых обязательств. Дефолт по государственным ценным бумагам (ГКО) объявляла и Россия в 1998 г.

Государственные краткосрочные облигации (ГКО) выпускались в виде именных дисконтных облигаций в бездокументарной форме (в виде записей на счетах учёта). Генеральным агентом по обслуживанию выпусков ГКО выступал Центральный банк Российской Федерации.

ГКО выпускались на разные сроки - от нескольких месяцев до года - отдельными выпусками в соответствии с «Основными условиями выпуска государственных краткосрочных бескупонных облигаций Российской Федерации», утвержденными Постановлением Правительства РФ от 8 февраля 1993 года № 107. Первый выпуск ГКО состоялся 18 мая 1993 года.

На начальном этапе спрос на ГКО был низким в связи с высокой инфляцией и закрытостью ГКО для иностранцев. Со временем покупка ГКО стала доступна иностранным инвесторам, что способствовало резкому росту спроса на них. На 1 января 1998 года общий объём по номиналу находящихся в обращении ГКО составлял около 300 трлн. руб. К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджета. В августе 1998 года был объявлен дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. После экономического кризиса 1998 года вложения в ГКО обесценились в три раза, к тому же государство заморозило все выплаты по своим казначейским обязательствам. Объявление дефолта по ГКО стало причиной финансового кризиса в 1998 г.

Для того, чтобы описанная в примере ситуация больше не повторялась, в Бюджетном кодексе, который вступил в силу в 2000 г., определена ответственность по долговым обязательствам Российской Федерации, субъектов Российской Федерации, муниципальных образований. П. 1 ст. 102 БК РФ определяет, что Долговые обязательства Российской Федерации, субъекта Российской Федерации, муниципального образования полностью и без условий обеспечиваются всем находящимся в собственности Российской Федерации, субъекта Российской Федерации, муниципального образования имуществом, составляющим соответствующую казну, и исполняются за счет средств соответствующего бюджета. Это означает, что в случае объявления дефолта обязательства по государственным или муниципальным заимствованиям будут исполнены за счет соответствующего имущества.