Характеристика счета 51

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Счет 51 корреспондирует со многими счетами бухгалтерского учета, предназначенными для отражения операций, связанных с движением денежных средств. Например, это:

- счет 60 — для расчетов с поставщиками;

- счет 62 — для расчетов с покупателями;

- 70 — для расчетов с сотрудниками;

- 71 — для расчетов с подотчетными лицами и так далее.

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

Анализ счета 51

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Не знаете свои права?

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

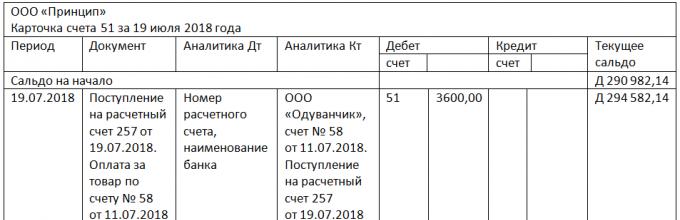

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

***

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.

И имеющей самостоятельный баланс.

На расчетном счете хранятся свободные денежные средства в валюте Российской Федерации. Расчетные счета используются также для осуществления расчетов с бюджетом, поставщиками, покупателями и разными . Выдача и перечисление средств с этого счета осуществляется банком, как правило, на основании приказа владельца счета (организации) или с его согласия (акцепта). Однако в некоторых случаях банк списывает суммы с расчетного счета без согласия его владельца.

Платежи с расчетного счета осуществляются в порядке их календарной очередности. Операции по расчетному счету оформляются следующими документами. Объявление на взнос наличными выписывается при внесении денег из кассы в расчетный счет. Денежный чек служит приказом организации банку о выдаче с расчетного счета указанной в чеке суммы наличных денег. Расчетный чек применяется для перечисления средств с расчетного счета плательщика на расчетный счет получателя. Такой же цели служит и платежное поручение. Платежное требование, в отличие от расчетного чека и платежного поручения, выписывает получатель средств (поставщик). Оно предназначено для расчетов за продукцию, работы и услуги.

Организация периодически получает от банка выписку из расчетного счета , содержащую произведенные операции, обороты и сальдо. К выписке прилагаются денежно-расчетные документы, на основании которых произведены операции по расчетному счету. На основании выписок ведут записи по расчетным счетам.

Аналитический учет по 51 "Расчетные счета" следует вести по каждому расчетному счету.

Синтетический учет операций по расчетным счетам бухгалтерия организации ведет на активном счете 51 "Расчетные счета". Обороты по кредиту этих счетов регистрируются на основании выписок банка в журнале-ордере № 2, а по дебету — в ведомости № 2. Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и ведомость по итогам. Дебетовое сальдо счета 51 означает наличие средств на расчетном счете на начало месяца, обороты по дебету — увеличение, т. е. поступление средств, а по кредиту — уменьшение, т. е. списание средств.

По дебету счета 51 "Расчетные счета" отражаются следующие основные операции:

1. Сдача наличных денег на счета в банке:- кредит счета 50 "Касса".

- дебет счета 51 "Расчетные счета",

- кредит счета 62 "Расчеты с покупателями и заказчиками",

- кредит счета 90-1 "Выручка".

- дебет счета 51 "Расчетные счета",

- дебет счета 51 "Расчетные счета",

- кредит счета 66 "Расчеты по краткосрочным кредитам и займам",

кредит счета 67 "Расчеты по долгосрочным кредитам и займам".

- дебет счета 51 "Расчетный счет",

- кредит счета 55 "Специальные счета в банках".

- дебет счета 51 "Расчетные счета",

- кредит счета 91-1 "Прочие доходы".

- дебет счета 51 "Расчетные счета",

- кредит счета 76 "Расчеты с разными дебиторами и кредиторами".

- дебет счета 51 "Расчетные счета",

- кредит счета 76-2 "Расчеты по претензиям".

По кредиту активного счета 51 "Расчетные счета" записываются следующие основные операции:

1. Поступили денежные средства в кассу с расчетного счета:- дебет счета 50 "Касса",

- дебет счета 60 "Расчеты с поставщиками и подрядчиками",

- кредит счета 51 "Расчетные счета".

- дебет счета 68 "Расчеты по налогам и сборам",

- кредит счета 51 "Расчетные счета".

- дебет счета 91-2 "Прочие расходы",

- кредит счета 51 "Расчетные счета".

- кредит счета 51 "Расчетные счета".

- дебет счета 66 "Расчеты по краткосрочным кредитам и займам",

- дебет счета 67 "Расчеты по долгосрочным кредитам и займам",

- кредит счета 51 "Расчетные счета".

- дебет счета 69 "Расчеты по социальному страхованию и обеспечению",

- кредит счета 51 "Расчетные счета".

- дебет счета 58 "Финансовые вложения",

- кредит счета 51 "Расчетные счета".

- дебет счета 76 "Расчеты с разными дебиторами и кредиторами",

- кредит счета 51 "Расчетные счета".

Кроме расчетных счетов организации могут иметь в банках и другие счета: 52 "Валютные счета", 55 "Специальные счета в банках".

Все эти счета . Учет операций по ним аналогичен учету операций по расчетным счетам. Аналитический учет по счету 52 "Валютные счета" должен вестись по каждому счету, открытому для хранения денежных средств в иностранной валюте. А по счету 55 надо обеспечить получение данных о движении денежных средств в аккредитивах, депозитах, чеках и т. п.

Уплачивать законно установленные налоги - обязанность налогоплательщиков (пп. 1 п. 1 ст. 23 НК РФ). А как начисление тех или иных налогов отражать в бухгалтерском учете? Расскажем об этом в нашей консультации.

Счет 68 «Расчеты по налогам и сборам»

Планом счетов бухгалтерского учета и Инструкцией по его применению () для обобщения информации о расчетах с бюджетом по налогам и сборам предусмотрен счет 68 «Расчеты по налогам и сборам». По кредиту счета 68 в бухгалтерском учете отражаются начисленные или удержанные суммы налогов и сборов, а по дебету - суммы, фактически перечисленные в бюджет или иным образом уменьшающие задолженность перед ним.

Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Это достигается, как правило, путем открытия отдельных субсчетов к счету 68.

Представим в таблицах наиболее типичные бухгалтерские проводки по начислению налогов или их удержанию, а также уменьшению задолженности по налогам перед бюджетом (кроме оплаты). Оплата налогов отражается независимо от вида налогов так:

Дебет счета 68 - Кредит счетов 50 «Касса», 51 «Расчетные счета»

В том случае, когда в таблице приведено несколько дебетуемых счетов, это означает, что тип бухгалтерской записи зависит от особенностей конкретных хозяйственных операций, специфики деятельности организации и положений ее .

Проводки по налогам и сборам представим в разрезе типичных федеральных, региональных и местных налогов (ст. 13-15 НК РФ).

Федеральные налоги

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| НДС | ||

| Начислен НДС при продаже товаров (выполнении работ, оказании услуг) | 90 «Продажи», субсчет «НДС» | 68 |

| Начислен НДС от прочих операций | 91 «Прочие доходы и расходы», субсчет «НДС» | |

| Начислен НДС с полученного аванса | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС с авансов полученных», 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» | |

| Начислен НДС на стоимость выполненных СМР для собственного потребления | 19 «НДС по приобретенным ценностям» | |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Восстановлен НДС | 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 60 «Расчеты с поставщиками и подрядчиками», 76, 91 и др. | 68 |

| Удержан НДС налоговым агентом | 60, 76 | |

| Принят НДС к вычету | 68 | 19, 76, 62 |

| НДФЛ | ||

| Удержан НДФЛ из заработной платы работников | 70 «Расчеты с персоналом по оплате труда» | 68 |

| Удержан НДФЛ из прочих доходов работников | 73 «Расчеты с персоналом по прочим операциям» | |

| Удержан НДФЛ из дивидендов | 75 «Расчеты с учредителями» | |

| Налог на прибыль организаций | ||

| Начислен налог на прибыль | 99 «Прибыли и убытки» | 68 |

| Удержан налог на прибыль налоговым агентом | 76, 60 | |

| Государственная пошлина | ||

| Начислена госпошлина | 08, 26, 44, 91 и др. | 68 |

Также к федеральным обязательным платежам, взимаемым на основании НК РФ, с 01.01.2017 отнесены страховые взносы (ст. 18.1 НК РФ). Для учета страховых взносов Планом счетов предусмотрен счет 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина от 31.10.2000 № 94н). и можно посмотреть в наших отдельных материалах.

Предприятия могут открывать в банках расчетные и текущие счета. Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

Текущие счета открываются для обособленных операций. К текущим счетам относятся: валютные счета, ссудные счета, счета по операциям со средствами целевого назначения и т.п.

Денежные средства со счета списываются по распоряжению его владельца или без распоряжения владельца счета в случаях, предусмотренных законодательством. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований средства списываются по мере их поступления в очередности, установленной законодательством.

Формы безналичных расчетов избираются клиентами кредитных организаций самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

Безналичные расчеты оформляются денежно-расчетными документами установленной формы:

Платежные поручения;

Требования-поручения;

Расчеты по инкассо;

Аккредитивы;

Платежное поручение – это поручение банку о перечислении определенной суммы со счета предприятия на счет получателя средств. Платежное поручение составляется в 2-3 экземплярах, первый (мемориальный) экземпляр оформляется подписями предприятия (в соответствии с карточкой) и оттиском его печати. 2 экземпляра предоставляются в банк для местных платежей, 3 экземпляра для междугородных платежей.

Платежное требование – это требование поставщика к покупателю и поручение покупателя своему банку оплатить стоимость поставленной продукции (работ, услуг) на основании расчетных и отгрузочных документов. Поставщик направляет требование-поручение в банк покупателя минуя свой банк.

Инкассовые поручения - это требование о бесспорном списании денежных средств (Например, ИФНС списывает пени и недоимки по налогам).

Аккредитив – это поручение банка, обслуживающего предприятие другому банку, обслуживающему поставщика, производить оплату счетов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в заявлении на открытие аккредитива.

Чек (кассовый) - это поручение банку о выдаче со счета предприятия указанной в чеке суммы наличных денег. Денежные чеки являются документами строгой отчетности и выдаются учреждениями банка на основании заявления установленного образца.

Расчетные документы действительны к предъявлению в обслуживающую кредитную организацию в течение 10 календарных дней, не считая дня их выписки.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет. В подтверждение о получении денег банк выдает вносящему лицу квитанцию, которая служит оправдательным документом.

Для учета операций по расчетному счету применяется активный счет 51 «Расчетные счета» , по дебету которого отражается поступление денежных средств, а по кредиту – их списание (перечисление, снятие). В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемом к счету 51 субсчете. Основанием для отражения операций по счету 51 являются выписки банка.

Выписка – это копия лицевого счета предприятия, открытого банком. Выписка содержит номер счета предприятия и даты, за которые производились операции по расчетному счету (текущая и предыдущая).

Храня денежные средства предприятия банк считает себя его должником, т.е. на эту сумму имеет кредиторскую задолженность. Поэтому остатки средств и поступления на расчетный счет банк записывает по кредиту расчетного счета, а списания и выдачу наличными – по дебету.

Предприятие получает от банка выписку с приложенными копиями документов, на основании которых зачислены или списаны средства. Бухгалтер проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней документам. При обнаружении ошибки он сообщает об этом в банк. Суммы, ошибочно отнесенные в К-т или Д-т расчетного счета и обнаруженные при проверке выписки, отражаются на счете 76 субсчет «Расчеты по претензиям».

При ведении бизнес-деятельности расчет с контрагентами проводится в безналичном порядке с применением расчетного счета. У каждой компании должен быть хотя бы один р/с в банке, но при этом общее их число не ограничено. Одно из задач руководителя компании или ИП является контроль операций на расчетном счету . С помощью каких документов осуществляется процесс? Что прописывается в таких бумагах? Какие относятся к категории основных? Рассмотрим эти моменты подробнее

Виды документов с указанием операций по р/с

Расчетные операции могут отражаться в следующих документах:

- Выписка по счету.

- Платежное поручение.

- Банковский ордер.

- Платежный документ.

- Корешок чека.

- Платежное требование.

В каждом из документов отражаются конкретные виды операций по расчетному счету . Полная информация содержится в выписке, применяемой для анализа и организации бухгалтерских записей.

- Наименование субъекта (банка и клиента).

- Номер р/с.

- Дата (период времени), за который предоставляется документ.

- Состояние р/с на момент старта операционного дня.

- Поступление денег. Здесь прописываются операции по расчетному счету с указанием объема средств и документа, на базе которого осуществляется перечисление.

- Состояние р/с в конце операционного дня.

- Снятие денег. Как и в случае с поступлением, прописывается сумма и указывается документ, выступающий в роли основания для выбытия.

- Подпись сотрудника банка из операционного отдела.

Виды списания средств:

- По приказу клиента.

- По решению ФНС или судебной инстанции.

Виды операций по р/с (РКО)

Основные расчетные операции условно делятся на два вида:

- По зачислению денег на р/с:

- Прибыль от продажи услуг или товаров.

- Выручка от зарубежных покупателей.

- Авансы, которые поступают от заказчиков и покупателей.

- Возвращение неиспользованных или части завышенных авансов.

- Возврат из бюджетных средств денег, которые были оплачены в виде налога.

- Кредит (краткосрочный или долгосрочный), выданный банком или другой кредитной организацией.

- Деньги от реализации валюты.

- Проценты по размещенному банковскому вкладу.

- Возврат средств с депозитного счета.

- Проценты по депозиту на валютный аккаунт банка.

- Погашение предоставленных ранее займов.

- Положительная разница курсов по валютным р/с.

- Поступление иностранной валюты из кассы компании, которая не была расходована при откомандировании сотрудника.

- Прочие расчетные операции.

Каждой транзакции присваивается свой номер по кредиту и дебиту. При этом упомянутые операции по расчетному счету отражаются в выписке, а также частично в ряде других бумаг - платежном поручении (документе, требовании) или банковском ордере.

- По снятию денег с р/с. В состав этого вида операций по расчетному счету входит:

- Средства в иностранной или национальной валюте на открытие депозита или аккредитива.

- Списание иностранной валюты для продажи.

- Деньги банку для покупки драгметаллов или зарубежной валюты.

- Авансы (платежи) поставщикам или подрядным организациям.

- Погашение ранее оформленных займов (краткосрочных, долгосрочных).

- Совершение платежей в бюджет (по социальному страхованию).

- Выплата зарплаты.

- Покрытие задолженности по оплате банковских услуг (комиссия).

- Отрицательные курсовые разницы.

- Прочие расчетные операции.

По законодательству платежные бумаги, которые поступают от клиентов в течение суток, должны проводиться в этот же день. Если поручение поступило вне операционного времени, выполнение производится на следующие сутки вне зависимости от его вида.