По мнению аналитиков крупных компаний - уже в этом году увеличится количество предложений по загородной недвижимости.

Собственники земельных участков и дач могут начать массово выставлять на продажу или на обмен свои объекты недвижимости. К такой ситуации, скорее всего, приведут новые правила начисления налога на загородную недвижимость.

Многие налогоплательщики с небольшим доходом считают, что налог достаточно высокий.

Так в каком размере необходимо платить налог на загородную недвижимость?

Налог на дом и земельный участок

Вначале мы рассмотрим, как, кем и в каком размере определяются налоги на земельные участки и дома.

С 2016 года размер налога, выраженный в процентном значении, будет исчисляться от кадастровой стоимости объекта недвижимости.

В свою очередь кадастровая стоимость каждого дома или земельного участка определяется в процессе государственной кадастровой оценки, после чего ее утверждает глава региона.

Имея размер кадастровой стоимости на свой объект недвижимости, легко можно вычислить налог, используя налоговый вычет (для домов) и налоговую процентную ставку.

Процентная ставка

Размер налоговой процентной ставки определяется нормативными актами органов местного самоуправления и законами городов федерального значения (Москвы, Санкт-Петербурга и Севастополя). Однако сформированные размеры ставок должны находиться в рамках законодательного акта (НК РФ). Так, ставки могут быть уменьшены до нуля или увеличены, но не более чем в три раза.

Процент для определения налога на садовые и дачные участки равен – 0,3%.

Ставка на жилые дома и другие строения – 0,1 %.

В качестве примера приведены процентные ставки по земельному налогу в некоторых поселениях Солнечногорского района Московской области.

В сельском поселении Пешковское, Солнечногорского района

, на основании решения депутатов, определена налоговая ставка:

- 0,2 % для земельных участков следующих назначений:

Индивидуальное жилищное строительство, дачное строительство, садоводство, огородничество или животноводство, размещение гаражных кооперативов, индивидуальных гаражей и других объектов для хранения автомобилей.

Остальные налоговые ставки (0,3%, 1,2% и 1,5%) применимы к землям, используемым для сельскохозяйственного производства, торгово-бытового обслуживания и прочих целей соответственно).

В городском поселении Солнечногорска

похожая ситуация по размеру налогов на земельные участки:

- 0,2% для участков назначения: индивидуальное жилищное строительство, дачное строительство (хозяйство), садоводство, огородничество или животноводство, а также под размещение гаражных кооперативов, индивидуальных гаражей и других объектов для хранения автомобилей;

- 0,05% для земельных участков, на которых расположен жилой фонд, а так же объекты инженерной инфраструктуры жилищно-коммунального комплекса;

- 0,3% для земель, используемых под сельскохозяйственное производство;

- 1,0% для земельных участков с объектами общественного питания, торговли, промышленного назначения, бытового обслуживания и др.

- 1,5% на другие виды земельных участков.

Налоговый вычет

Налоговый вычет для определения налоговой базы дома или другого строения равен 50 кв.м. Т.е. перед тем как определять размер налога для дома, дачи или другого строения, используя известную процентную ставку, необходимо вычесть из фактической площади объекта 50 кв.м.

Рассчитываем налог жилого дома и других построек на земельном участке:

Кадастровая стоимость дома 5 000 000 руб.

Процентная ставка, утверждённая местным самоуправлением равна 0,1%.

Площадь дома равна 150 кв.м.

Налоговый вычет: 50 кв.м

1) Определяем кадастровую стоимость одного квадратного метра: 5 000 000 руб. / 150 кв.м = 33 333 руб.

2) Определяем облагаемую налогом площадь дома: 150 кв.м – 50 кв.м = 100 кв.м

3) Определяем налоговую базу: 100 кв.м * 33 333 руб. = 3 333 300 руб.

4) Определяем размер налога в соответствии с процентной ставкой: 3 333 300 руб. * 0,1% : 100% = 3 333 руб. 30 коп.

В итоге получаем размер налога за дом: 3 333 руб. 30 коп., который необходимо заплатить за налоговый период, равный одному году.

Расчет налога за земельный участок несколько проще.

Пример:

Кадастровая стоимость садового участка: 900 000 р.

Процентная ставка в данном муниципальном образовании 0,25 %

900 000 * 0,25% : 100% = 2 250 руб. – размер налога.

Когда и как платить налог

Оплачивать налог на недвижимость необходимо не позднее 1 декабря следующего года. Т.е. если необходимо уплатить налог за период 2015 года, то 1 декабря 2016 года будет являться окончательной датой оплаты.

Налог необходимо уплачивать по месту нахождения земельного участка или дома.

Оплата налога проводится на основании уведомления, которое высылается налоговым органом. Однако нужно понимать, что по каким-то причинам уведомление не всегда может быть доставлено. В связи с этим имеет смысл самостоятельно контролировать размер и сроки оплаты.

Налоговые льготы

Новые правила начисления налога на загородную недвижимость учитывают налоговые льготы для определенных категорий налогоплательщиков:

- Герои Советского Союза, Герои Российской Федерации и лица, награжденные орденом Славы трех степеней;

- инвалиды I и II группы;

- участники Великой Отечественной войны и других боевых операций по защите СССР;

- инвалиды с детства;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности;

- лица, имеющие право на получение социальной поддержки, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, вследствие аварии в 1957 году на производственном объединении Маяк, а так же подвергшиеся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы от 20 лет;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах.

Льготы по уплате налога на земельный участок в Солнечногорском районе

Налоговая льгота по Солнечногорскому району Московской области, освобождает налогоплательщика на 50% по налогу на земельные участки индивидуального жилищного строительства, личного подсобного и дачного хозяйства (строительства), садоводства и огородничества.

Право на льготу имеют граждане следующих категорий:

- малоимущие одиноко проживающие граждане и малоимущие семьи, доход которых ниже величины прожиточного минимума, установленной в Московской области на отдельно взятого гражданина;

- пенсионеры, доход которых ниже двукратной величины прожиточного минимума, по Московской области для пенсионеров.

- семьи, имеющие трех и более несовершеннолетних детей, доход которых на одного человека ниже размера прожиточного минимума, установленного в Московской области;

Что бы получить право на льготы, рассчитать и подтвердить статус на льготы, необходимо обратиться в территориальное структурное подразделение Министерства социальной защиты населения Московской области месту жительства налогоплательщика.

На момент обращения необходимо предоставить документы:

- документ, удостоверяющий личность;

- заявления о предоставлении льгот по уплате налога на земельный участок;

- пенсионное удостоверение (для пенсионеров);

- справки, выданные органами социальной защиты населения по месту жительства Солнечногорского района Московской области.

*Внимание! Для получения актуальной и точной информации по налогам, обратитесь в налоговую службу своего населенного пункта, т.к. механизмы начисления налогов могут со временем меняться. Так же информация по налогам может отличаться в зависимости от подразделения, в котором ее предоставляют.

Налог на недвижимость для физических лиц — какие льготы пердусмотрены, и какие категории граждан могут не платить налог?

Налог на недвижимость: что платим, льготы

Как рассчитывается налог на недвижимость для физических лиц? Какова фактическая стоимость налога на недвижимость?

Налог на недвижимость для физических лиц состоит из двух отдельных налогов: земельного и налога на имущество.

Земельный налог составляет от 0,3% до 1,5% от кадастровой стоимости земельного участка.

Для прочих объектов недвижимости действует налог на имущество, ставка на который варьируется от 0,1% до 2% от кадастровой стоимости:

- для объектов с кадастровой стоимостью до 10 миллионов рублей — 0,1%;

- от 10 до 20 миллионов — 0,15%;

- от 20 до 50 миллионов — 0,2%;

- от 50 до 300 миллионов — 0,3%,

- свыше 300 миллионов — 2%

Налог на недвижимость для пенсионеров

Для пенсионеров пердусмотрена льгота при уплате налога на недвижимость.

Но льготой можно воспользоваться только при уплате налога лишь на один объект, находящийся у пенсионера в собственности.

Если у пенсионера находятся в собственности несколько объектов, квартира, дача и гараж, то он может на своё усмотрение выбрать любой из этих объектов недвижимости (в том числе, по которому он должен уплатить самый большой налог) и получить налоговую льготу от государства, обратившись в налоговую инспекцию.

Исключения составляет недвижимость, кадастровая стоимость которой превышает 300 миллионов рублей — по ней льгот нет.

Налог на недвижимость инвалидам

На инвалидов всех групп, распространяется льгота по уплате налога на имущество физических лиц.

Также для инвалидов снижен земельный налог. Так, за участок, принадлежащий отдельным категориям инвалидов на праве собственности, по договору бессрочного пользования или полученный в наследство, платится меньший налог за счет уменьшения базы на 10 тысяч рублей.

Налог на недвижимость многодетным

На государственном уровне льготы на налог на недвижимость многодетным не предусмотрены.

Но на местах, федеральными и региональными нормативами они могут быть установлены.

Эти виды льгот устанавливаются региональными властями, для уточнения их наличия и размера налогоплательщику необходимо обратиться в ближайшую налоговую инспекцию.

Налог с продажи недвижимости и имущественный вычет при покупке

Установлен налог с прожади недвижимости, который уплачивается продавцом в размере 13%, если квартира была приобретена до 1 января 2016 года и пробыла в собственности 3 года (36 месяцев) и долее.

Для квартир, приобретенных после 1 января 2016 года минимальный срок владения увеличивается до пяти лет.

Имущественный вычет при покупке недвижимости

Кроме того, расходы можно несколько снизить за счет получения имущественного вычета в случае, если вы приобретаете другую недвижимость.

Имущественный вычет рассчитывается исходя из 13% от стоимости расходов на приобретение жилья, земельного участка, строительстве дома, покупке квартиры в ипотеку, при этом максимальный размер вычета составляет 260 000 рублей.

Налог на дарение недвижимости родственнику

При дарении недвижимости между близкими родственниками налог уплачивать не нужно. Со стоимости недвижимого имущества, полученного в дар не от члена семьи, необходимо уплатить НДФЛ в размере 13%.

Причем каких-либо льгот или преимуществ при оплате налога в связи с достижением пенсионного возраста, наличием звания Ветеран труда, основанием получения квартиры, для одаряемого не предусмотрено.

В соответствии со статьями 2 и 14 Семейного кодекса РФ к членам семьи относятся:

- супруги,

- родители

- дети (в том числе усыновленные);

Близкими родственниками являются родственники по прямой восходящей и нисходящей линии:

- родители и дети,

- дедушки, бабушки и внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

(Visited 863 times, 1 visits today)

Быть собственником земельного участка, дачи, квартиры, коттеджа - это, конечно, хорошо, учитывая какая дорогостоящая у нас в стране недвижимость. Но с другой стороны именно собственник несет бремя содержания принадлежащего ему имущества. А это означает, что за такое недвижимое имущество придется платить налоги. И даже не один, а два.

Какие налоги на недвижимость нужно платить и что сулит собственникам недвижимости новая налоговая схема, журнал Metrinfo.ru разбирался при помощи специалистов.

Сегодня лицо, обладающее на праве собственности недвижимостью, обязано ежегодно платить два вида налогов:

- земельный налог;

- налог на имущество.

Земельный налог

Плательщиками налога на землю являются лица, которым участок принадлежит не только на праве собственности, но и на праве постоянного (бессрочного) пользования, и на праве пожизненного наследуемого владения.

Земельный налог относится к местным налогам, а это означает, что налог вводится и прекращает свое действие на основании нормативно-правовых актов представительных органов муниципальных образований. То есть, основные положения о земельном налоге содержатся в Налоговом кодексе РФ, а вся конкретика (налоговые ставки, льготы, сроки уплаты) регулируются местными законами.

Земельный налог платится один раз в год. Налог рассчитывается от кадастровой стоимости участка, то есть, кадастровая стоимость является налоговой базой.

Налоговые ставки устанавливаются местными законами, но есть пределы выше которых земельный налог быть не может (ст. 394 НК РФ).

Так ставки не могут превышать:

1) 0,3% от налоговой базы в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных для жилищного строительства;

- приобретенных для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства.

2) 1,5% в отношении прочих земельных участков.

Как происходит оплата земельного налога?

Налоговые органы должны самостоятельно рассчитать сумму налога, которую необходимо оплатить гражданину - физическому лицу. Сведения, исходя из которых происходит расчет, налоговики получают от органов, осуществляющих кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Итак, рассчитав сумму налога, налоговые органы должны разослать налогоплательщикам специальное уведомление, где будет сказано какую сумму необходимо уплатить за текущий год.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления. Налогоплательщики уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления. Таким образом, если налогового уведомления вам не приходило, то взыскать земельный налог могут не более чем за три года, если уведомление приходило, но вы его игнорировали и не платили, то налог могут взыскать за любой период времени.

А вот организации и индивидуальные предприниматели обязаны самостоятельно посчитать сколько им необходимо платить.

Для некоторых категорий налогоплательщиков предусмотрены определенные льготы по уплате (ст. 395 НК РФ). Так, например, освобождены от уплаты налога:

- физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов - в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

- религиозные организации - в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, - в отношении земельных участков, используемых ими для осуществления уставной деятельности и т. д.

Для других категорий законом предусмотрено уменьшение налоговой базы на 10 000 рублей. То есть, эти 10 000 рублей налогом не облагаются. Такое уменьшение возможно в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

3) инвалидов с детства;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий и т. д.

Представительные органы муниципальных образований могут расширить перечень льготных категорий, а также увеличивать сумму, на которую может быть уменьшена налоговая база в отношении некоторых категорий налогоплательщиков. Так, например, в Москве дополнительно налоговая база может быть уменьшена на 1 000 000 рублей для некоторых налогоплательщиков (инвалиды, инвалиды детства, ветераны ВОВ и т. д.).

Приведем пример - кадастровая стоимость участка для личного подсобного хозяйства составляет 1 500 000 рублей (в Москве). Для такого участка налоговая ставка не может быть больше 0,3 % (например, в Москве для таких участков ставка 0,3 %). Допустим, участок принадлежит инвалиду II группы. Это значит, что для него сумма налога будет равна: 1 500 000 - 10 000 - 1 000 000 Х 0,3%= 1 470 рублей в год.

Окончательная сумма земельного налога будет зависеть от кадастровой стоимости земельного участка. Чем выше стоимость земли, тем больше налога придется заплатить.

Налог на имущество

Это еще один вид налога, который обязаны платить физические лица - собственники имущества.

Объектами налогообложения являются:

1) жилой дом;

2) квартира;

3) комната;

4) дача;

5) гараж;

6) иное строение, помещение и сооружение;

7) доля в праве общей собственности на имущество, указанное в пунктах 1 - 6 настоящей статьи.

Налог уплачивается один раз в год. Налоговой базой является инвентаризационная стоимость имущества. Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество, а также органы технической инвентаризации обязаны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов.

Ставки налога на имущество устанавливаются представительными органами местного самоуправления, но при этом ставки не могут быть выше тех которые установлены в Законе «О налогах на имущество физических лиц».

Так при стоимости имущества до 300 000 рублей ставка налога не может быть выше 0,1 %, при стоимости от 300 000 до 500 000 рублей ставка налога - от 0,1 до 0,3 %, при стоимости имущества свыше 500 000 рублей ставка налога - от 0,3 % до 2 %.

Для примера, в Москве действуют следующие налоговые ставки для жилых помещений:

- при стоимости имущества до 300 000 рублей - 0,1 %;

- при стоимости имущества от 300 000 рублей до 500 000 рублей - 0,2 %;

При стоимости имущества свыше 500 000 рублей - 0, 5 %.

Налог исчисляется налоговыми органами, которые в срок не позднее 1 августа рассылают налоговые уведомления. Оплата налога производится равными долями в два срока - не позднее 15 сентября и 15 ноября.

Если налог не будет оплачен своевременно, то налогоплательщика могут привлечь к ответственности и ему помимо самого налога придется оплачивать и пени. Хотя некоторые граждане, проживая в собственных жилых помещениях по несколько лет, так никогда не видели и не получали налогового уведомления. В таком случае нельзя сказать, что налогоплательщик просрочил уплату налога и тем более нельзя привлечь лицо к ответственности. Это вина налоговых органов, что они вовремя не посчитали налог и не выслали уведомление.

И не стоит бояться, что сотрудники налоговой инспекции, пересчитав налог, вышлют вам уведомление с требованием заплатить за прошедшие 5-10 лет. Как предусмотрено законом, лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года.

Законом предусмотрены льготы для определенных категорий плательщиков налога. Так в соответствии со ст. 4 Закона «О налогах на имущество физических лиц» от уплаты налога освобождаются: инвалиды, пенсионеры, участники ВОВ, некоторые категории военнослужащих и т. д.

Налог на недвижимость: что от него ждать

Вот уже несколько лет (с 2004 года) разрабатывается законопроект о едином налоге на недвижимость. Данный вид налога должен будет заменить собой налог на имущество и земельный налог. По одним прогнозам налог на недвижимость введут не ранее 2013 года, другие прогнозы говорят о 2015 годе. Столь долгий срок для принятия нового налога объясняется тем, что необходимо провести огромную работу по разработке самого проекта закона, данный проект должен пройти через Государственную думу, Совет Федерации, быть одобрен и подписан Президентом РФ. Также необходимо вносить изменения в другие законодательные акты, например, в Закон об оценочной деятельности.

Предположительно, что сумма налога будет зависеть от рыночной стоимости недвижимости, которую будут производить независимые оценщики. Мы попросили экспертов высказаться на тему, каким же им видится новый налог.

Антона Белобжеский, Генеральный директора Компании IDT:

Новая схема, по которой налогооблагаемая база будет рассчитываться исходя из заключения независимых оценщиков, таит в себе определенные «подводные камни». Поскольку оценщики заключают договоры с Федеральной налоговой службой, их мнение будет в определенной степени предвзятым, на него будет влиять позиция заказчика.

Оответственно опять может получиться так, что размер налогооблагаемой базы не будет соответствовать истинной стоимости недвижимости. В результате в руках ФНС оказывается рычаг давления на собственников. Особенно это может коснуться владельцев дорогих объектов, в частности, хороших подмосковных особняков или крупных участков земли.

С одной стороны, при введении единого налога преследуется благая цель: диверсифицировать размер платежей, минимизировав налоговое бремя для жителей «хрущевок», и повысить налоговые сборы за счет владельцев дорогой недвижимости, которые зачастую являются состоятельными гражданами. Однако существует вероятность манипуляций со стороны оценщика и как следствие, -возникновение коррупции.

Евгений Вдовин финансовый директор «Велес Капитал Девелопмент»:

Налог на недвижимость заменит налог на имущество физических лиц и налог на землю. Базой для определения суммы налога будет служить кадастровая стоимость имущества по состоянию на 1 января каждого года. Кадастровая стоимость будет определяться органами власти и будет примерно соответствовать рыночной стоимости имущества.

Аксимальная налоговая ставка предполагается не более 0,1%. Теоретически, подобная система налогообложения поможет распределить бремя уплаты налога между лицами, владеющими дорогой недвижимостью и лицами малоимущими. Но на практике может получиться иная ситуация. Например: вы живете в Сочи, в своем небольшом доме, неожиданно правительство решило провести там Олимпиаду - кадастровая стоимость имущества вырастет, вырастет сумма налога и придется платить больше. Хотя какой-то материальной выгоды в денежном выражении вы не получили.

Проект по введению налога на недвижимость предусматривает обычные льготы для физических лиц: освобождение от уплаты налогов для инвалидов, «чернобыльцев», семей военнослужащих и других. Предусмотрено, что налог не будут платить пенсионеры с площади 50 кв. м. Предусмотрен ряд социальных вычетов. Но какие-то конкретные цифры пока не озвучены.

Евгений Скоморовский, управляющий директор CENTURY 21 Запад:

Разговоры о новом законе, регулирующем налог на недвижимость, ведутся с девяностых годов прошлого века, проект закона существует с 2004 года, более того, тогда же он прошел первое чтение. Однако дискуссий вокруг данной законодательной инициативы было и есть немало, поэтому говорить о том, что он будет принят именно в таком виде, не приходится. Слишком много нюансов возникает в нашей социально неоднородной стране.

То, что в данном случае речь идет об увеличении налогов для большинства налогоплательщиков, сомневаться не приходится. Однако если выехать за пределы центральных и финансово благополучных городов, то можно обнаружить большое количество сторонников принятия данного закона. Для примера, в ряде регионов кадастровая оценка стоимости земельных участков существенно выше ее рыночной стоимости. Справедливости ради, надо сказать, что и в рамках данного закона справедливость оценки стоимости недвижимости может вызывать вопросы.

Так как данный налог является местным, то, по логике вещей, он должен идти на благо налогоплательщиков. Например, в США большинство плательщиков не имеет претензий к ставкам налога на недвижимость, понимая, что уплаченные налоги реально идут на улучшение условий проживания жителей: поддержание высокого уровня системы образования, благоустройство территорий, создание общественных центров и многое другое. Зная взаимоотношения граждан и чиновников в нашей стране, понятно, что повышение налогов на фоне существующего уровня доверия, а лучше сказать недоверия, станет очередным поводом для проявления социального недовольства.

Существование единого налога на недвижимость является распространенной международной практикой. Общий налог позволяет уменьшить нагрузку, возложенную на сотрудников фискальных органов, а также сделать систему более понятной для налогоплательщиков, которые зачастую не в состоянии разобраться в нюансах налогового законодательства. Скажем, для владельцев загородных домов станет намного проще рассчитывать сумму налога за совокупный объем объектов недвижимости в собственности, нежели чем платить отдельно земельный налог, исходя из кадастровой стоимости участка, и налог на имущество физических лиц за жилой дом, исходя из инвентаризационной оценки.

Конечной целью властей, безусловно, является увеличение поступлений в местные бюджеты и, за счет этого, снижение зависимости регионов от государственных дотаций.

Денис Измайлов, эксперт по вопросам загородного строительства CENTURY 21:

По оценкам специалистов Минфина и Минэкономразвития РФ, детально занимающихся этим вопросом, разработкой принципов, критериев и ставок налогооблагаемой базы, переход на новый налог будет происходить поэтапно в 2010-2012 гг. Это связано с тем, что в РФ пока не завершена работа по кадастровому учёту и кадастровой оценке всех объектов недвижимости, недостаточно развит рынок профессиональной оценки. Кроме того, специалисты единодушно отмечают необходимость детальной проработки вопроса о применении понижающего коэффициента для собственников с низкими текущими доходами (пенсионеров, льготных категорий граждан), дабы не получилось «как всегда».

Налог на недвижимость предполагает выстраивание налогооблагаемой базы в соответствии с рыночной стоимостью объектов недвижимости, что приведёт к принципиальному росту налоговых платежей в пользу государства.

Точные ставки нового налога пока не определены, но, по расчётам экспертов, имущественные платежи в результате нововведения могут вырасти в сотни раз.

Резюме журнала о недвижимости Metrinfo.ru

Сегодня уже всем ясно, что от уплаты налога и на землю, и на имущество никуда не уйти. Причем его бремя, по мене роста цен на недвижимость, только вырастет. Лучше ли платить один налог вместо двух, вопрос неоднозначный. На первый взгляд один лучше двух, но главный вопрос - размер налога. По имеющейся практике, любые телодвижения законотворцев обходятся россиянам дорого. Увеличив налог на недвижимость под любым предлогом - казна получит миллиарды, но что получат россияне?

1 декабря истекает последний день для уплаты налога на имущество за предыдущий налоговый период. Этот срок был впервые установлен в 2016 году в действующей редакции ст. 409 Налогового кодекса (НК) РФ. Ранее отведенный законом срок уплаты приходился на 1 октября, а еще раньше (до 2015 года) - не позднее 1 ноября.

При этом до сих пор налог на имущество в России уплачивается в уведомительном порядке, т.е. на основании налогового уведомления , в котором указывается сумма подлежащего оплате налога, объект налогообложения (квартира, комната, жилой дом, гараж и иные здания и помещения) и срок уплаты, в случае нарушения которого будет начисляться пеня (неустойка), рассчитываемая согласно п.п. 3-4 ст. 75 НК РФ за каждый день просрочки в процентах от неуплаченного налога (для физических лиц сейчас составляет 1/300 от установленной Центробанком ставки рефинансирования - с 18.09.2017 г. установлена в размере 8.5%).

Однако необходимо отметить, что налоговое уведомление для уплаты налога на имущество согласно п. 2 ст. 52 НК РФ должно быть направлено Налоговой инспекцией собственнику квартиры (иного жилого помещения или строения) не позднее чем за 30 дней до наступления срока платежа (т.е. рассылка налоговых уведомлений в 2017 году для оплаты налога на квартиру или другой объект недвижимости должна завершиться 1 ноября).

При этом, как и в 2016 году, многие собственники жилых помещений отмечают, что по непонятной причине им не пришел налог на квартиру за 2017 год !

Что делать, если не пришло письмо из налоговой на оплату налога?

До недавних пор для собственников жилых помещений в таких ситуациях на этот счет дела обстояли просто: если в установленный законом срок уведомление об уплате не приходило, то не возникало и обязательство его уплачивать .

Однако с 1 января 2015 года у налогоплательщиков в связи с введением в Налоговый кодекс РФ п. 2.1 ст. 23 возникла новая обязанность: в случае неполучения налоговых уведомлений в установленные сроки и неуплаты в связи с этим налогов в отношении принадлежащего им имущества собственники обязаны самостоятельно сообщить до 31 декабря текущего года о наличии у них такого имущества в налоговую службу по месту нахождения недвижимости.

Делать это необходимо:

- , утвержденной Приказом ФНС России от 26.11.2014 № ММВ-7-11/ ;

- с приложением копий документов , которыми устанавливаются права на соответствующие имущество;

- однократно в отношении каждого такого объекта недвижимости, на который не пришло налоговое уведомление.

Неисполнение этой обязанности в указанный срок с 1 января 2017 года в соответствии с п. 3 ст. 129.1 Налогового кодекса РФ, введенной законом от 02.04.2014 № 52-ФЗ, будет грозить штрафом в размере 20% от неуплаченной суммы налога на имущество в отношении каждого объекта недвижимости, по которому не было представлено сообщение.

Правда, делать это необходимо не всегда. Если до 1 декабря 2017 года из ФНС не пришло налоговое уведомление и не был уплачен соответствующий налог на имущество, уведомлять налоговые органы не потребуется в следующих случаях:

- если до 2017 года налогоплательщику такое уведомление об уплате имущественного налога в отношении своей квартиры или другого недвижимого имущества приходило хотя бы один раз (т.е. в этом случае ФНС уже известно об объекте налогообложения - этот факт гарантируется уплатой такого налога в предыдущие годы);

- если квитанция об уплате налога не пришла в связи с предоставлением налоговой льготы (а поскольку в большинстве случаев имущественные вычеты и налоговые каникулы предоставляются в заявительном порядке, владелец недвижимости должен сам знать об их предоставлении).

А что делать тем гражданам, которые в предыдущие годы налог на квартиру уже уплачивали и не являются получателями налоговых льгот, однако письмо из налоговой на оплату налога в 2017 году все равно не пришло?

Почему не пришел налог на квартиру?

Отправка налогового уведомления заказным письмом по почте - это далеко не единственный способ оповещения налогоплательщика о необходимости уплаты налога на имущество. Действующая редакция Налогового кодекса в п. 4 ст. 52 предусматривает также следующие варианты уведомления граждан о налоговых начислениях на квартиру и другую недвижимость:

- доставка лично под расписку о получении;

- в электронной форме по «телекоммуникационным каналам связи»;

- через интернет-сервис «Личный кабинет налогоплательщика» на официальном сайте ФНС России nalog.ru .

Примечательно, что гражданам, получившим подтвержденную учетную запись для доступа к личному кабинету на сайте ФНС, на бумажном носителе по почте налоговые уведомления больше приходить не будут - для них приоритетным видом оповещения теперь является отправка в электронной форме через Интернет (ниже приводится пример такого электронного налогового уведомления, сформированного в личном кабинете налогоплательщика - физического лица на официальном сайте ФНС nalog.ru). Это распространяется не только на налог за квартиру или дом, но и, к примеру, на транспортный или земельный налог:

При этом для доступа к «Личному кабинету налогоплательщика» наряду с учетной записью по ИНН, оформленной в отделениях ФНС России, можно также использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА) , которую сейчас граждане получают преимущественно для авторизации на Едином портале госуслуг www.gosuslugi.ru - при условии, если процедура подтверждения личности для нее была пройдена при личном обращении одного из центров обслуживания (отделения Пенсионного фонда или МФЦ).

Кроме того, теперь согласно ч. 3 п. 4 ст. 52 НК РФ в случаях, когда сумма налогов, исчисленная по одному уведомлению за налоговый период, составляет менее 100 руб. , оно вообще не направляется плательщику - это не выгодно с экономической точки зрения.

Обязательство по уплате такого налога будет перенесено на следующий год без необходимости уплаты просрочек - фактически такой налог даже не будет выставлен Налоговой службой на оплату.

Таким образом, если неполучение налогового уведомления по уплате налога на квартиру в 2017 году не связано с отсутствием сведений в налоговой инспекции об объекте налогообложения (о котором согласно закону будет необходимо уведомить ФНС самостоятельно в срок до 31 декабря текущего года), то квитанция об уплате налога на квартиру могла не прийти по почте заказным письмом по следующим основным причинам:

- налоговое уведомление могло прийти в электронной форме через «Личный кабинет налогоплательщика» на сайте ФНС (актуально в том числе для граждан, получивших в течение последнего года подтвержденную учетную запись к единому порталу Госуслуг);

- налог на имущество за предыдущий налоговый период (в 2017 году это 2016 год) не был выставлен к оплате в связи с тем, что его сумма не превышает 100 руб. (тогда этот налог будет включен в квитанцию по оплате в следующем году, а пеня и штрафы за это время начисляться не будут).

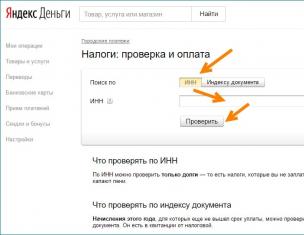

Как оплатить налог на квартиру, если не пришла квитанция?

При этом сервис Яндекса сам подсказывает, что по ИНН можно проверить только уже сформировавшуюся задолженность (т.е. оплатить налоги этим способом можно будет после 1 декабря), за каждый день просрочки по которой уже начисляется пеня.

После нажатия кнопки «Проверить» появится сообщение о наличии задолженности по всем начисленным до 1 декабря 2017 года налогам или об их отсутствии.

Оплатить долг можно как средствами, имеющимися на кошельке Яндекс.Денег, так и с привязанной к нему банковской карты (процедура привязки также выполняется в несколько действий).

Заключение

Если после 1 декабря задолженность по неоплаченным в 2017 году налогам не определяется (по результатам проверки по ИНН через различные интернет-сервисы выводится статус «Ничего не найдено» ) и нет оснований сомневаться в том, что налоговым органам может быть не известно об объекте налогообложения (квартира или другая недвижимость), то скорее всего в этом году размер начисленных налогов составил менее 100 рублей , и они на оплату Налоговыми органами вообще не выставлялись согласно ч. 3 п. 4 ст. 52 НК РФ из-за того, что это невыгодно с экономической точки зрения (стоимость отправки заказного письма с уведомлением и квитанцией на оплату сопоставима или превышает сумму самого налога). В этом случае их будет необходимо погасить вместе с налогами за следующий год, при этом пени и штрафы за это время начисляться не будут .

Как говорится, заплати налоги - и живи спокойно!