Какова базовая доходность по ЕНВД по различным видам «вмененной» деятельности в 2018 году? За какой период определять базовую доходность в целях применения ЕНВД? Приведем показатели базовой доходности на 2018 год и поясним как ее применять организациям и индивидуальным предпринимателям.

Как применять базовую доходность при расчете налога

ЕНВД в 2018 году нужно рассчитывать отдельно по каждому виду деятельности, облагаемому ЕНВД.

Более того, рассчитывать единый налог следует по каждому месту, где осуществляется «вмененная» деятельность организации или ИП. Для расчета ЕНВД за каждый квартал 2018 года применяется формула:

Как видно из формулы для расчета ЕНВД, организации или ИП нужно принимать во внимание такой показатель как «вмененный доход». Поясним, как на это значение в 2018 году влияет базовая доходность (таблица будет ниже).

Как определяют вмененный доход: влияние базовой доходности

Размер вмененного дохода, исходя из которого в 2018 году рассчитывают «вмененный» налог, зависит от вида деятельности, которая переведена на ЕНВД и которую применяют организация или ИП. Этот вид деятельности определяется соответствующим физическим или цифровым показателем. Им может быть численность сотрудников, площадь торгового зала, количество торговых мест и прочее. Полный перечень физических показателей для разных направлений приведем в пункте 3 статьи 346.29 Налогового кодекса РФ.

Физические показатели включайте в расчет ЕНВД в целых единицах (п. 11 ст. 346.29 НК РФ). При округлении размера физического показателя его значения менее 0,5 единицы отбрасывайте, а 0,5 единицы и более округляйте до целой (письмо Минфина России от 16.06.2009 № 03-11-11/111).

Приведем пример, как показатель месячной базовой доходности влияет на расчет ЕНВД в 2018 году.

ООО «Космос» в 2018 году занимается розничной торговлей магазин с площадью торгового зала 65 кв. м. В городе, где работает фирма, в отношении розничной деятельности предусмотрено применение ЕНВД. Ставка ЕНВД для розничной торговли – 15 процентов. Компания перешла ан ЕНВД с 30 января 2018 года. Фактически в январе 2018 года организация была плательщиком ЕНВД два дня (30 и 31 число), в в феврале и марте 2018 года – полные месяцы.

Показатели базовой доходности по ЕНВД в 2018 году: таблица

Как можно видеть из приведенного примера, базовая доходность – один из основных показателей для расчета ЕНВД. Это значение влияет на величину налоговой базы – вмененного дохода за месяц. В итоге, этот показатель прямо влияет на размер ЕНВД к уплате в 2018 году. Далее в таблице приведем значения базовой доходности по всем видам «вмененной» деятельности в 2018 году.

За какой период определяется базовая доходность в 2018 году? Ответ: при ЕНВД базовая доходность берется в расчете на месяц.

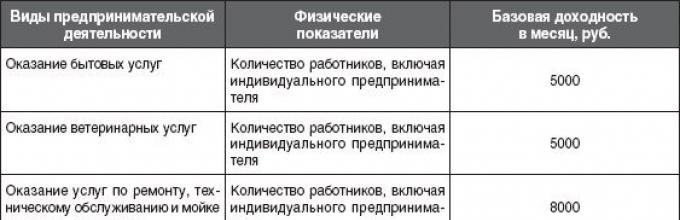

| Коды | Виды деятельности | Налогоплательщики | Физические показатели | Базовая доходность |

| 1 | Оказание бытовых услуг | 7500 | ||

| 2 | Оказание ветеринарных услуг | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 7500 |

| 3 | Оказание услуг по ремонту, техобслуживанию и мойке автомототранспортных средств | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 12000 |

| 4 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Предприниматели и организации | Площадь стоянки (кв. м) | 50 |

| 5 | Оказание автотранспортных услуг по перевозке грузов | Предприниматели и организации | Количество автотранспортных средств, используемых для перевозки грузов | 6000 |

| 6 | Оказание автотранспортных услуг по перевозке пассажиров | Предприниматели и организации | Количество посадочных мест | 1500 |

| 7 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Предприниматели и организации | Площадь торгового зала (кв. м) | 1800 |

| 8 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест | 9000 |

| 9 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м | Предприниматели и организации | Площадь торгового места (кв. м) | 1800 |

| 10 | Развозная и разносная розничная торговля | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 11 | Оказание услуг общепита через объекты организации общепита, имеющие залы обслуживания посетителей | Предприниматели и организации | Площадь зала обслуживания посетителей (кв. м) | 1000 |

| 12 | Оказание услуг общепита через объекты организации общепита, не имеющие залов обслуживания посетителей | Предприниматели и организации | Количество сотрудников, включая предпринимателя | 4500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Предприниматели и организации | Площадь, предназначенная для нанесения изображения (кв. м) | 3000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Предприниматели и организации | Площадь экспонирующей поверхности (кв. м) | 4000 |

| 15 | Распространение наружной рекламы посредством электронных табло | Предприниматели и организации | Площадь светоизлучающей поверхности (кв. м) | 5000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Предприниматели и организации | Количество транспортных средств, используемых для размещения рекламы | 10000 |

| 17 | Оказание услуг по временному размещению и проживанию | Предприниматели и организации | Общая площадь помещения для временного размещения и проживания (кв. м) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м | Предприниматели и организации | Количество торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м | Предприниматели и организации | Площадь торговых мест, объектов нестационарной торговой сети, организации общепита, переданных во временное владение и (или) в пользование (кв. м) | 1200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, не превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Количество земельных участков, переданных во временное владение и (или) в пользование | 10000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита | Предприниматели и организации | Площадь земельных участков, переданных во временное владение и (или) в пользование (кв. м) | 1000 |

| 22 | Реализация товаров с использованием торговых автоматов | Предприниматели и организации | Количество торговых автоматов | 4500 |

ЕНВД – это один из режимов налогообложения, который подходит только для отдельных видов предпринимательской деятельности. У него есть собственные преимущества и особенности, о которых мы поговорим дальше.

Основные понятия о ЕНВД

Единый налог на вмененный доход (ЕНВД) не подходит для налогообложения юридических лиц или предпринимателей. Это система обложения налогом именно отельных видов предпринимательской деятельности. По этой причине можно сочетать данную систему налогообложения возможно как с упрощенной системой налогообложения, так и с общей.

Отметим ряд особенностей данного налога:

- ЕНВД был обязательным до 2013 года. Начиная с первого января, он стал добровольным.

- Реальная выручка не влияет на конечную сумму налога. Наибольшее влияние оказывает вмененный доход. Поэтому в быту ЕНВД еще называют “вмененка”.

- ЕНВД, в отличие от многих других режимов налогообложения, регулируется не специальным законом, а отдельной статьей в Налоговом кодексе РФ. ЕНВД отдельно посвящена глава 26.3.

- ЕНВД не редко комбинируют с – “упрощенкой”, при этом для одного вида деятельности избирают один режим налогообложения.

Что попадает под ЕНВД?

Одной из основных особенностей ЕНВД является то, что под него попадают только строго определенные виды деятельности. Другие виды деятельности необходимо облагать налогом по другой системе налогообложения.

Итак, ЕНВД подойдет для следующих видов деятельности:

- Организация и предоставление стояночных мест для авто.

- Услуги бытового характера.

- Услуги по перевозке людей или грузов.

- Услуги по общественному питанию.

- Предоставление временного проживания или размещения.

- Ветеринарные услуги.

- Сдача в аренду либо временное владение/пользование торговыми площадями.

- Розничная торговля.

- Мойка, техобслуживание и ремонт автомобилей.

Как правило, ЕНВД используют предприниматели, деятельность которых входит в список. Дело в том, что такой режим максимально выгодный и удобный для них.

Налоговая инспекция уточняет, что для некоторых из описанных выше услуг ЕНВД может применяться исключительно при соблюдении конкретных условий, которые обговариваются лично с бизнесменом.

Величина физического показателя ЕНВД и расчет налога

Физический показатель – это величина, регламентированная статьей 346.29 Налогового кодекса. Рассмотрим некоторые из них, актуальные на 2016 год:

- Автосервис . В качестве физических показателей берутся сотрудники, работающие на предприятии, + непосредственно индивидуальный предприниматель. Показателем базовой доходности является сумма в 12 000 рублей.

- Грузоперевозки . Физическим показателем выступает количество транспортных средств, задействованных для перевозки грузов. Базовая доходность при этом составляет 6000 рублей.

- Торговля через автомат . Физический показатель – количество действующих автоматов. Базовой доходностью считается 4500 рублей.

- Услуги общепита без специализированного помещения . Физическим показателем является количество работающих в сфере обслуживания лиц. 4500 рублей – базовая доходность.

- Предоставление в аренду жилых помещений . В качестве физического показателя выступает общая сдаваемая площадь. Базовая доходность рассчитывается как 1000 рублей за каждый кв. м.

С прочими показателями можно ознакомиться в таблице:

Для расчета ЕНВД ИП необходимо будет взять подходящий показатель из таблицы, умножить его на базовую доходность, затем на коэффициенты К1 (инфляции) и К2 (вида деятельности), а также ставку ЕНВД, которая составляет 15%.

Таким образом, например, если в аренду сдается помещение площадью в 20 кв. м., тогда ЕНВД составит:

20*1000*К1*К2*15%

В следующей нашей статье мы подробнее поговорим .

Торговый зал для ЕНВД

Вопросы, касающиеся торгового зала для ЕНВД, нередко коррелируют с измерением площади такового. То есть, налог будет рассчитываться непосредственно от масштабов площади, соответственно, бизнесмену выгодно, чтобы эта площадь оказалась меньше – тогда и налог будет меньше. Что по данной проблеме думают финансисты?

- В расчет площади торгового зала принимаются только те площади, на которых осуществляется непосредственная торговля.

- В рамки налога ЕНВД входят площади, на которых размещено специальное оборудование для демонстрации товаров, непосредственно для торговли и обслуживания, а также для совершения денежных счетов.

- В расчет не войдут подсобные помещения предприятия, а также иные площади, на которых клиенты не обслуживаются.

По расчетам площади предпринимателя могут сориентировать правоустанавливающие и инвентаризационные документы на площадь, в которых, как правило, указывается определенная разметка торгового зала и отдельные назначения.

Что нужно знать о ЕНВД? (видео)

Узнать все о режиме налогообложения ЕНВД поможет следующий видеоролик, где опытный специалист-бухгалтер объясняет сложную информацию простым и ясным языком:

Отельные виды предпринимательской деятельности выгодно включать в систему налогообложения ЕНВД. При расчетах во внимание принимаются физические показатели и базовые доходности, а также коэффициенты инфляции и вида деятельности, который устанавливается местным регламентом.

Итак, физический показатель характеризует определенный вид предпринимательской деятельности и используется для расчета единого налога на вмененный доход .

Согласно п. 3 ст. 346.29 Налогового кодекса РФ единицей физического показателя может быть:

- работник (в том числе индивидуальный предприниматель);

- торговое место;

- посадочное место;

- земельный участок;

- квадратный метр;

- транспортное средство;

- торговый автомат и др.

Как определить физический показатель ? Для некоторых "вмененных" видов деятельности это сделать несложно. Например, при оказании бытовых услуг при расчете единого налога на вмененный доход следует учитывать показатель "количество работников, включая индивидуального предпринимателя", а при реализации товаров с использованием торговых автоматов - "количество торговых автоматов". А вот в отношении розничной торговли определить, какой физический показатель использовать, иногда не так уж и просто. Здесь в первую очередь предстоит выяснить, как ведется торговля:

- через стационарную торговую сеть, имеющую торговые залы;

- через стационарную торговую сеть, не имеющую торговых залов;

- через объекты нестационарной торговой сети;

- посредством развозной и (или) разносной торговли.

И в этом могут помочь разобраться правоустанавливающие и инвентаризационные документы (Письмо Минфина России от 14.04.2006 N 03-11-04/3/200).

Пример 1. ООО "Котофей" оказывает ветеринарные услуги на территории г. Люберцы Московской области. В штате ветеринарной клиники числится семь врачей, один из которых является генеральным директором организации. Бухгалтерию ведет сам генеральный директор. Кроме того, в организации работает администратор. Определим величину физического показателя и рассчитаем единый налог на вмененный доход за I квартал 2013 г.

Решение

Систему налогообложения в виде единого налога на вмененный доход на территории г. Люберцы следует применять в соответствии с Решением Совета депутатов Люберецкого муниципального района от 28.02.2007 N 184/20 (в ред. Решения от 08.10.2008 N 331/38).

Значение К2 на 2013 г. установлено Решением от 08.11.2012 N 186/30 и в отношении ветеринарных услуг составляет 1.

Величина коэффициента-дефлятора К1 в 2013 г. равна 1,569.

Примечание. Коэффициент-дефлятор К1 на 2013 г. утвержден Приказом Минэкономразвития России от 31.10.2012 N 707.

При оказании ветеринарных услуг физическим показателем является "количество работников, включая индивидуального предпринимателя". Базовая доходность составляет 7500 руб. в месяц.

Величина физического показателя в данном случае составляет 8 человек во всех трех месяцах.

Таким образом, сумма единого налога на вмененный доход, подлежащая уплате за I квартал 2013 г., равна 42 363 руб. .

Выше мы рассмотрели пример, в котором физический показатель имеет одинаковое значение на протяжении всего налогового периода (квартала).

Однако на практике часто встречаются ситуации, когда значение физического показателя изменилось в течение квартала. Причины могут быть различны. Например, уволился один из сотрудников, часть площади торгового зала сдана в аренду, продан автомобиль, используемый для перевозки грузов.

Далее рассмотрим, какие именно изменения следует учитывать при расчете единого налога.

Что понимать под изменением физического показателя

Глава 26.3 Налогового кодекса РФ не расшифровывает, что в целях уплаты единого налога на вмененный доход следует понимать под изменением физического показателя. Поэтому обратимся за разъяснениями к контролирующим органам.

В Письме от 01.02.2012 N ЕД-4-3/1500@ ФНС России указала, что не будет считаться изменением физического показателя случай, когда прекращается эксплуатация объекта, который ранее использовался во "вмененной" деятельности.

Например, при переоборудовании во втором месяце квартала объекта организации торговли - магазина в складское помещение имеет место не изменение величины физического показателя (площади торгового зала), а прекращение деятельности в сфере розничной торговли через указанный объект торговли.

В данном случае при исчислении суммы ЕНВД за квартал в отношении такого перепрофилированного торгового объекта в налоговой декларации следует указать:

- за второй месяц квартала - ту же величину площади торгового зала магазина, что и за первый месяц квартала;

- за третий месяц квартала по строке 070 налоговой декларации по единому налогу на вмененный доход надо поставить прочерк, так как розничная торговля через данный объект организации торговли (магазин) уже не осуществляется.

Примечание. Форма декларации по ЕНВД утверждена Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@.

Аналогичного мнения придерживаются судьи (Постановления ФАС Центрального округа от 09.12.2005 N А48-1493/05-8 и Северо-Кавказского округа от 30.08.2005 N Ф08-3948/2005-1583).

Что касается финансового ведомства, то в Письме от 29.07.2009 N 03-11-06/3/196 оно указало следующее. Организация или индивидуальный предприниматель, прекратившие "вмененную" деятельность, не должны платить единый налог на вмененный доход начиная с 1-го числа месяца, в котором они были сняты с учета налоговым органом в качестве плательщика ЕНВД. При этом финансовое ведомство отметило, что организация или индивидуальный предприниматель могут не исчислять единый налог на вмененный доход за месяц, в котором они прекратили использовать объект организации деятельности, только при условии, что в этом же месяце они были сняты с учета в качестве плательщика единого налога. Если же уведомление о снятии с учета в качестве "вмененщика" получено ими в следующем месяце, то предшествующий месяц следует включить в расчет единого налога.

В более раннем Письме от 19.10.2007 N 03-11-04/3/411 Минфин России рассматривал случаи, которые признаются изменением такого физического показателя, как "площадь торгового зала (в квадратных метрах)". К ним относятся:

- передача части используемого торгового зала в аренду;

- переоборудование части площади торгового зала под складское помещение.

Однако такое изменение величины физического показателя должно иметь документальное подтверждение. Например, переоборудование части площади торгового зала под складское помещение можно подтвердить выданной бюро технической инвентаризации экспликацией, в которой указана площадь торгового зала, непосредственно используемая для ведения розничной торговли.

Передачу части площади торгового зала в аренду организации и индивидуальные предприниматели могут подтвердить соответствующим договором аренды.

Таким образом, учитывая изложенное, можно сделать вывод, что под изменением величины физического показателя в целях уплаты единого налога на вмененный доход следует понимать уменьшение или увеличение количества используемых объектов (например, количества торговых автоматов) или их качественных характеристик (например, площади зала обслуживания посетителей).

Учитываем изменение физического показателя при расчете ЕНВД

Порядок учета при расчете единого налога на вмененный доход изменения величины физического показателя прописан в п. 9 ст. 346.29 Налогового кодекса РФ. Согласно этому порядку учитывать указанное изменение следует с начала того месяца, в котором оно имело место. Рассмотрим это на примере.

Пример 2. Воспользуемся условиями примера 1 и предположим, что 20 февраля 2013 г. один из сотрудников ветеринарной клиники уволился, а 11 марта 2013 г. приняты на работу два новых врача и одна медицинская сестра. Рассчитаем единый налог на вмененный доход, подлежащий уплате за I квартал 2013 г.

Решение

В данном случае имеет место изменение величины физического показателя "количество работников, включая индивидуального предпринимателя". И учитывать это изменение при расчете единого налога на вмененный доход, как мы уже сказали выше, организации нужно с начала того месяца, в котором оно имело место, то есть начиная с февраля 2013 г.

Значит, за январь величина физического показателя останется равной 8, а вот в феврале и марте она будет иной. Так, в феврале количество работников организации составляло 7 человек, а в марте - 10 человек.

Таким образом, сумма единого налога на вмененный доход, подлежащая уплате в бюджет за I квартал 2013 г., равна 44 128 руб. .

Специфика единого налога на вмененный доход состоит в том, что для его расчета не нужны фактические результаты деятельности предприятия - такие как доходы и расходы.

Базовая доходность

Не важно, как сработало предприятие — с прибылью или с убытком. Налог будет одинаков и для тех, и для других его плательщиков при одинаковых физических показателях деятельности: количестве работающих, площади, др. Данный факт объясняется тем, что для «вмененщиков» основой для исчисления является БД.

БД — это условный доход в месяц за единицу используемого в деятельности физического показателя. Базовая доходность по ЕНВД по видам деятельности установлена НК РФ (п. 3 ст. 346.29 ).

БД поправляется на:

- К1: коэффициент-дефлятор, одинаков для всех плательщиков, устанавливается на каждый год Минэкономразвития. Так, базовая доходность для ЕНВД в 2020 году будет корректироваться на К1 = 1,798;

- К2: корректирующий коэффициент, который устанавливается местными органами власти. Источник информации о К2 для каждой территории, на которой введен вмененный налог, можно найти на сайте www.nalog.ru (Налогообложение в РФ → Действующие в РФ налоги и сборы → Специальные налоговые режимы → ЕНВД → Особенности регионального законодательства).

Если в местном акте несколько К2, нужно их перемножить и получить итоговый К2. При этом результат перемножения не должен быть больше 1 (пп. 7, 11 ст. 346.29 НК РФ). Например, местным актом установлено 3 коэффициента: 1, 0,95 и 0,536. Тогда для расчета «вмененки» К2 будет равен 0,51 (1 × 0,95 × 0,536).

Пример расчета 1

Базовая доходность ЕНВД на 2020 (по распространенным видам деятельности): розничная торговля, осуществляемая через объекты стационарной торговой сети и имеющая торговые залы стоимостью 1800 руб. за м².

ЕНВД розничная торговля (базовая доходность × физический показатель (например, 148 м²) × К1 × К2 (например, 1) × 3 мес. × 15 %) составит за квартал 215 544 руб.

Следует помнить, что нельзя переходить на вмененный режим при торговле:dbl

- через интернет-магазин, склад, офис;

- собственной продукцией;

- лекарствами по льготным рецептам;

- автомобилями, автобусами, мотоциклами;

- оказание бытовых услуг более 7500 руб. за одного человека.

Пример расчета 2

ЕНВД парикмахерские услуги (базовая доходность 2020 × физический показатель (например, 13 человек каждый месяц) × К1 × К2 (равный 1) × 3 мес. × 15 %) составит за квартал 78 887 руб.

Следует учитывать, что:

- величину физического показателя при расчете следует определять по данным на конец месяца (п. 9 ст. 346.29 НК РФ). Например, если 1 ноября было 9 человек, а 25 ноября их стало 14, то для расчета за ноябрь ФП должен быть 14;

- сумма рассчитанного налога в размере не более 50 % может быть уменьшена на страховые платежи и пособия, уплаченные в пользу работников (занятых во вмененных сферах);

- ИП, не использующие труд наемных работников, уменьшают исчисленный налог на страховые платежи в сумме фиксированного платежа.

В отличие от принципов, положенных в основу налогообложения юридических лиц или индивидуальных предпринимателей, введение единого налога на вмененный доход (иначе ЕНВД) призвано определять налоговые отношения применительно к некоторым видам предпринимательской деятельности.

Главной особенностью системы единого налогообложения является то, что взимание налога производится с вмененного (рассчитанного предварительно), а не с полученного де-факто, дохода. Именно поэтому данную систему легко сочетать с процедурами общего и упрощенного налогообложения. С 2013 года ЕВНД из категории обязательных процедур перевели в разряд добровольно уплачиваемых. Регулирование действий налогоплательщика в подобном случае осуществляется отдельной главой Налогового Кодекса РФ 26.3.

Плательщик ЕНВД

Под это определение могут подпадать как организации, так и индивидуальные предприятия, осуществляющие свою деятельность в рамках, определенных соответствующими разделами налогового кодекса и заинтересованные в применении системы единого налога. Исключениями к использованию ЕВНД являются:

- Очень крупные налогоплательщики;

- Субъекты, осуществляющие свою деятельность в сфере услуг организации общественного питания в общеобразовательных, лечебных или социальных учреждениях;

- Организации с долевым участием сторонних субъектов предпринимательской деятельности превышающим 25% (за исключениями оговоренными ст.346.26 НК);

- Организации с числом сотрудников, в подотчетном периоде, превышающим 100 человек;

- Организации и ИП, передавшие в аренду АЗС и АГЗС.

Кроме того, единый налог не предусмотрен для предпринимательской деятельности, осуществляющейся согласно договорам о совместной деятельности, или в случаях использования доверительного управления имуществом.

Виды деятельности, облагаемые по системе единого налога, оговорены п.2 ст.346.26 НК. Кроме того, дополнительно существуют региональные законодательные акты, определяющие перечень видов предпринимательской деятельности, подлежащим обложению ЕНВД.

Расчет ЕНВД

ВД = БД х ФП,

где БД – это показатель базовой, или условной, месячной доходности (в денежном эквиваленте), для каждого конкретного вида предпринимательской деятельности; а ФП является значением физического показателя, также определенным для каждого вида деятельности.

Согласно Налоговому кодексу для каждого вида деятельности определен свое значение физического показателя и базовой доходности. К примеру, в сфере услуг — это число работников, для розничной торговли – каждый квадратный метр торгового зала.

Физические показатели и базовая доходность ЕНВД

Базовая доходность для каждого конкретного отчетного налогового периода, в зависимости от особенностей региона и ведения предпринимательской деятельности регулируется при помощи специальных корректирующих коэффициентов ЕНВД — К1 и К2.

Корректирующие коэффициенты К1 и К2

К1, так называемый корректирующий коэффициент-дефлятор (т.е. учитывающий инфляцию), устанавливаемый федеральным законодательством. Его значение соответствует показателю индексации потребительских цен на различные категории товаров и услуг.

К2 – коэффициент, определяющий базовую доходность (устанавливается местными властями). Данный коэффициент учитывает особенности ведения предпринимательской деятельности (перечень товаров и услуг), периодичность и время работ, величину доходов, региональные особенности и пр. Значения этого показателя определяются каждым субъектом РФ ежегодно и могут колебаться в пределах от 0,01 до 1.

Формула расчета и уплата ЕНВД

Величина ставки ЕВНД составляет 15% от общего показателя вмененного дохода, расчетным налоговым периодом принято считать квартал.

Ежемесячный расчет налога может быть получен согласно следующей формуле:

ЕНВД = ВД х К1 х К2 х 15%(ставка налога).

При изменении физических показателей предприниматель рассчитывает величину единого налога с учетом произошедших изменений (на начало текущего месяца).

Сроки уплаты ЕНВД (единого налога) согласно итогам налогового периода ограничиваются 25 числом первого месяца следующего налогового периода.

В случае, если плательщик единого налога занимается несколькими видами деятельности, входящими в сферу налогообложения ЕНВД, он обязан рассчитывать и выплачивать налог отдельно по каждому виду предпринимательской активности.

Организация или индивидуальное предприятие, осуществляющие свою деятельность, подпадающую под действие единого налога, помимо него должны произвести в бюджет следующие выплаты:

- на доходы физических лиц;

- взносы в различные внебюджетные фонды;

- при наличии в собственности земельного участка – земельный налог;

- при наличии в собственности транспортных средств – транспортный налог;

- при условии водопользования особого или специализированного типа (забор воды, использование акватории водоемов для производственных целей) – водный налог.

Организации и индивидуальные предприниматели, добровольно ставшие плательщиками единого налога, освобождаются от ряда других выплат:

- налога на прибыль – для организаций, налога на доходы физического лица – для индивидуальных предприятий;

- НДС, или налога на добавленную стоимость (исключая налог при ввозе товара на территорию Российской Федерации).

- налога на имущество;

Также размеры выплат по ЕНВД могут быть уменьшены за счет следующих категорий отчислений:

- страховых взносов на обязательное пенсионное страхование, за тот же период времени, в той же сфере деятельности, по которой уплачивается ЕНВД;

- страховых взносов, выплаченных индивидуальными предпринимателями, и пособий по временной нетрудоспособности.

Однако при этом не допускается уменьшения суммы ЕНВД более чем на 50% в отношении обязательных страховых взносов пенсионного страхования и выплат по больничным.

Пример расчета ЕНВД

В качестве примера можно рассмотреть поквартальный расчет единого налога для непродовольственного магазина розничной торговли. Допустим, что используемая полезная площадь торговой точки составляет 75 кв.м.

При базовой доходности на 1 кв.м установленной в 1800 рублей, величине физического показателя в 75 кв.м. и соответствующих коэффициентах:

К1 – 1,148 и К2 – 0,7,

величина налоговой базы будет получена путем следующих расчетов:

1800 руб. х 75 кв.м х 3 (месяца) х 1,148 х 0,7 = 325458 рублей

В таком случае сумма единого налога составит:

325458 х 15/ 100 = 48819 рублей

В случае если торговое предприятие выплатило за квартал обязательные страховые взносы на пенсионное страхование в сумме 22760 рублей, этот показатель составит менее 50% от общей суммы налога.

Разница между полученным значением ЕНВД и обязательными страховыми взносами будет равна:

48819 – 22760 = 26059 рублей

Итого предприятию надлежит выплатить в бюджет единый налог в сумме 26059 рублей.

Помощь при расчете ЕНВД

Облегчить проведение расчетов помогут многочисленные налоговые он-лайн калькуляторы, предоставленные пользователям как Федеральной налоговой службой (http://213.24.63.177/nalog_calc/index.php?type_form=envd), так и различными специализированными сайтами (http://ipipip.ru/envd/).

Облегчить проведение расчетов помогут многочисленные налоговые он-лайн калькуляторы, предоставленные пользователям как Федеральной налоговой службой (http://213.24.63.177/nalog_calc/index.php?type_form=envd), так и различными специализированными сайтами (http://ipipip.ru/envd/).