Годовая бухгалтерская отчетность должна быть утверждена в порядке, который установлен учредительными документами организации (п. 2 ст. 15 Закона «О бухгалтерском учете», п.86 Положения по ведению бухгалтерского учета).

Утверждение бухгалтерской отчетности АО

Утверждение годовой бухгалтерской отчетности акционерного общества, а также распределение прибыли (покрытие убытков) общества и объявление дивидендов по результатам финансового года относятся к компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Годовое общее собрание акционеров должно проводиться не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ), то есть в период с 1 марта по 30 июня года, следующего за отчетным.

За 30 дней до даты проведения годового собрания акционеров годовой отчет АО должен быть предварительно утвержден советом директоров (наблюдательным советом) общества (п. 4 ст. 88 Закона № 208-ФЗ).

За 20 дней до проведения общего собрания акционеров годовую бухгалтерскую отчетность вместе с аудиторским заключением и заключением ревизионной комиссии необходимо представить для ознакомления лицам, которые имеют право на участие в общем собрании акционеров (п. 3 ст. 52 Закона № 208-ФЗ).

Утверждение бухгалтерской отчетности ООО

Утверждение годовой бухгалтерской отчетности общества с ограниченной ответственностью, распределение прибыли между участниками находится в компетенции общего собрания участников (п. 2 ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года, то есть в период с 1 марта по 30 апреля года, следующего за отчетным.

За 30 дней до проведения общего собрания участников общества годовой отчет общества с аудиторским заключением и заключением ревизионной комиссии должен быть представлен участникам общества.

Так как годовую бухгалтерскую отчетность за 2006 год необходимо утвердить и представить в налоговые органы и органы статистики до 31 марта 2007 года, получается, что годовое собрание акционеров или годовое собрание участников должно быть проведено организацией в марте 2008 года.

Руководитель организации должен представить собственникам отчет о результатах работы за год. Этот отчет включает в себя баланс, отчет о прибылях и убытках, другие формы отчетности, аудиторское заключение. Собственники утверждают отчет и принимают решение о распределении полученной прибыли.

Решение общего собрания акционеров или общего собрания участников, которое фиксируется в протоколе, не должно противоречить уставу общества (п. 2 ст. 11 Закона № 208-ФЗ). В противном случае решение собрания будет признано недействительным.

Отражение в бухгалтерском учете и отчетности решения общего собрания собственников

После проведения годового общего собрания акционеров или общего собрания участников на основании протокола в бухгалтерском учете организации делаются соответствующие записи.

Решение собственников о распределении прибыли или покрытии убытков отчетного года – это факт хозяйственной деятельности организации, который имеет место не в отчетном, а в следующем году. Поэтому отражать в бухгалтерском учете решения общего собрания акционеров или общего собрания собственников нужно в следующем отчетном периоде.

Обратимся к положению по бухгалтерскому учету «События после отчетной даты» (ПБУ 07/98), утвержденному приказом Минфина РФ от 25 ноября 1998 г. № 56н.

Объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год является событием после отчетной даты (п. 3 ПБУ 07/98). Такого вида события должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом никаких записей в бухгалтерском учете делать не нужно (п. 10 ПБУ 07/98).

При отражении в бухгалтерском учете результатов решения общего собрания акционеров или общего собрания собственников нужно датировать проводки той датой, когда был утвержден протокол собрания.

Несмотря на то, что в пункте 3 ПБУ 07/98 речь идет только об объявлении годовых дивидендов, на наш взгляд, к событиям после отчетной даты можно отнести и решение собственников об источнике покрытия убытков отчетного года или прошлых периодов. Следовательно, указанные события также следует раскрыть в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках.

Приказом Минфина РФ от 31 декабря 2004 г. № 135н внесены изменения в Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 23 июля 2003 г. № 67н.

В частности, исключен пункт 14, в котором говорилось о том, что в годовом бухгалтерском балансе необходимо отразить решение собственников о распределении прибыли и покрытии убытков. Для этого необходимо было корректировать статьи «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)».

На основании этого положения бухгалтер делал корректировку показателей по счетам 75, 82, 84 с итогов собрания акционеров. Теперь такая надобность отпала. Никакие изменения в данные бухгалтерского учета вносить не нужно.

В решениях «1С:Предприятие» отчет Бухгалтерская отчетность предназначен для подготовки форм как годовой, так и промежуточной бухгалтерской отчетности организаций начиная с 2011 года в соответствии с образцами форм, утв. приказом Минфина России от 02.07.2010 № 66н (в ред. приказа Минфина России от 06.04.2015 № 57н).

Отчет Бухгалтерская отчетность упрощенная формируют отдельные категории организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и применяют с отчетности за 2012 год в соответствии с образцами форм Приложения № 5 к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ре. приказа Минфина России от 06.04.2015 № 57н).

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

В отдельных случаях может составляться промежуточная бухгалтерская (финансовая) отчетность за отчетный период менее отчетного года. Для этого в стартовой форме отчета при необходимости можно выбрать период - за месяц, квартал и год нарастающим итогом с начала отчетного года.

Представление отчетности в электронном виде, начиная с отчетов за 2015 год, регламентировано приказами ФНС России:

- от 31.12.2015 № АС-7-6/711@ - формат представления бухгалтерской (финансовой) отчетности в электронной форме»;

- от 31.12.2015 № АС-7-6/710@ - формат для упрощенной бухгалтерской (финансовой) отчетности в электронной форме.

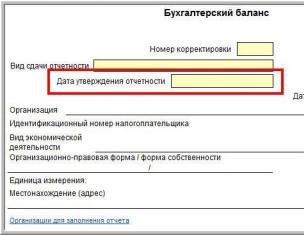

В соответствии с указанными требованиями форматов электронного представления был добавлен реквизит «Дата утверждения отчетности» - см. рис. 1.

Рис. 1. Таблица 4.2 Формата представления

В программах 1С можно указать дату утверждения годовой бухгалтерской отчетности на Титульном листе Бухгалтерского баланса (Регламентированные отчеты в меню 1С-Отчетность ) - см. рис. 2.

Рис. 2. Показатель «Дата отверждения отчетности» на Титульном листе Бухгалтерского баланса

В поле Дата утверждения отчетности необходимо указать дату утверждения бухгалтерской (финансовой) отчетности.

Порядок утверждения отчетности регламентируется частью 9 статьи 13 Федерального закона от 06.12.2011 № 402-ФЗ и осуществляется в порядке и случаях, которые установлены федеральными законами. Утверждение годовой бухгалтерской отчетности общества относится к компетенции общего собрания акционеров (участников) (ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Показатель не является обязательным к заполнению.

Обратите внимание , если показатель Дата утверждения отчетности заполнен, бухгалтерская отчетность исправлениям и корректировкам не подлежит.

Так, в соответствии с пунктом 10 ПБУ 22/2010 в случае исправления существенной ошибки предшествующего отчетного года, выявленной после утверждения бухгалтерской отчетности, утвержденная собственниками годовая бухгалтерская отчетность не подлежит корректировке, замене и повторному представлению всем ее пользователям. Это означает, что существенная ошибка за прошлый год исправляется в текущем периоде, в котором она была обнаружена.

Подробнее об исправлении ошибок в годовой бухгалтерской отчетности читайте в

Статья раскроет основные моменты, касающиеся бухгалтерской отчетности в организации. Кем она подписывается, для чего необходима данная процедура и обязательна ли – далее.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Бухгалтерская отчетность – обязательный документ на предприятии. Необходим он для подачи в органы налоговой инспекции с целью показать финансовое положение организации.

Документ обязательно подписывается, так он приобретает законную силу. Кто имеет право ставить подпись, и существуют ли нюансы?

Общие моменты

Бухгалтерская отчетность дает полную картину о состоянии дел в организации. Включает в себя показатели, которые отражают финансовое, имущественное и прочее положение.

В отчетности должны соблюдаться следующие принципы:

- соблюдение ведения единой ;

- полное отражение проведенных операций, их результаты;

- высветление итогов инвентаризации;

- правильное соотношение доходов и расходов;

- равенство показателей и их согласованность.

Отчетность должна вестись в каждом предприятии, независимо от его формы собственности. Подразделяется на периодическую (месячную, квартальную) и годовую.

Финансовая отчетность включает в себя:

- приложения;

- пояснительную записку.

Главные документы – баланс и отчет о затратах и прибыли. Отчетность, после ее составления, подписывается исполнительным органом субъекта экономики.

После этого документ считается оформленным. Финансовая отчетность должна отвечать следующим требованиям:

- правдивость данных;

- своевременность предоставления;

- сопоставимость фактов;

- доступность информации;

- экономичность.

Отчетность разрешено сдавать в бумажном или электронном виде. Первый случай подразумевает личную сдачу документа или его отправку по почте.

Если сдает отчетность представитель организации, то на него должна быть оформлена доверенность. При отправке почтой важно сделать .

Чтобы сдавать отчетность в электронном формате, необходимо согласовать это с теми органами, в которые сдаются документы.

Предоставить можно электронной почтой или на дискете. Цифровая подпись обязательна, без нее отчетность является недействительной.

В обязанности бухгалтера, отвечающего за ведение отчетности, входит:

- соблюдение норм законодательства;

- контроль за оформлением отчетности, своевременным ее предоставлением в налоговую службу и прочие инспекции;

- участие в составлении документации;

- проверка отчетности.

Бухгалтерский баланс – один из главных документов на предприятии. На его основании можно понять, как развивается общество, каковы результаты деятельности.

Датой утверждения отчетности в бухгалтерском балансе является период с 1 марта по 30 апреля того года, который идет за отчетным.

Что это такое

Финансовая отчетность – совокупность коэффициентов учета, составленных в виде таблиц и отражающих реальное положение финансовой и имущественной деятельности организации.

Это система данных, на основании которых составляется документ и предоставляется в органы проверки.

Зачем нужна процедура

Отчетность, составленная в организации, подлежит подписи. Необходимо это для подтверждения достоверности информации, указанной в документах.

Нормативное регулирование

Выделяют 4 уровня нормативного регулирования финансовой отчетности:

На основании Федерального закона № 402, экземпляр подписанной отчетности должен храниться в организации.

Закон «О бухгалтерском учете» гласит, что отчетность за год утверждается в том порядке, который предусмотрен учредительными документами организации – , пункт 2. согласно этому же закону, статья 13, отчетность за год должна быть утверждена.

Датой подписания является та, которая указывается в финансовой отчетности при предоставлении ее в контролирующие органы государства.

Нюансы при единственном участнике

В нормативных правовых актах содержатся требования к срокам и порядку проведения общего собрания, однако нет условий для единственного участника общества, которому принадлежат все акции компании.

Права единственного акционера закреплены в . Партнеры и государственные органы должны иметь ксерокопию данного документа.

Его необходимо заверить генеральным директором. Единственным участником может являться и юридическое лицо, и физическое. Но, таким участником не может быть иное общество.

Принимает он решения, касающиеся деятельности общества, в обязательном порядке. К полномочиям участника принадлежит:

- утверждение годового отчета, финансовой отчетности в общем;

- распределение доходов и расходов за год;

- избрание совета директоров;

- проведение собрания;

- назначение проверяющей комиссии;

- прочие вопросы, касающиеся собрания участников.

Годовой результат деятельности общества с ограниченным типом ответственности единственный участник утверждает не менее 1 раза за год, своим решением.

Стандартной формы для вынесения решения нет. Закон устанавливает только то, что решение принимается участником в едином порядке и оформляется в письменном виде.

Решение составляется в произвольном виде, но учитывается следующее:

В некоторых организациях такое решение вообще не регистрируется, а если необходимо сдать документ в органы проверки, то используется заверенная копия или выписка из решения. Дата решения – дата его принятия.

Текст делится на несколько частей – вводную и основную. В первой указывается:

Окончанием служат слова «решил» либо «принял решение». В основной части содержится само решение и его результат. На каждый вопрос решение пишется с нового абзаца и нумеруется.

, пп. 5 п. 1 ст. 23 НК РФ).

Отчетный период для бухгалтерской отчетности

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- бухгалтерский баланс;

- приложения к балансу и отчету. К ним относятся (п. 2 Приказа Минфина от 02.07.2010 N 66н): отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств;

- пояснения (п. 3, 4 Приказа Минфина от 02.07.2010 N 66н , Письмо Минфина от 23.05.2013 N 03-02-07/2/18285). О пояснительной записке к бухгалтерской отчетности можно прочитать в .

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и .

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году - никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

- ООО - в период с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33 , ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ). Бухотчетность утверждает общее собрание участников общества;

- АО - в период с 1 марта по 30 июня (п. 1 ст. 47 , пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ). Отчетность утверждается общим собранием акционеров.

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ , ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ , п. 7 Порядка , утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта - суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина .

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Бухгалтерская отчётность — эта объединённая система показателей, которая характеризует деятельность любого предприятия за конкретный отчётный период.

Данные бухгалтерской отчётности используются специалистами финансового отдела для изучения показателей эффективности и ликвидности деятельности предприятия, и составления прогнозов развития на будущее.

Состав бухгалтерской отчётности: для некоммерческой организации, для малого предпринимательства и других организаций

Сдавать бухгалтерскую отчетность должны все предприятия, ведущие хозяйственную деятельность. Для некоторых форм бизнеса эта отчётность более полная, для других — льготная.

Например, некоммерческие организации сдают отчётность в упрощённом объёме. Раз в год такие организации должны сдавать:

- Бухгалтерский баланс;

- Отчёт финансовых результатах;

- Отчёт о целевом использовании денежных средств. Стоит напомнить, что некоммерческие организации, в большинстве своём, «живут» на взносы своих членов.

Эти организации в своём годовом отчёте, в отличие от коммерческих предприятий, не сдают отчёт об изменениях капитала, отчёт о движении денежных средств, приложения к бухгалтерскому балансу и отчёту о финансовых результатах.

Предприятия, которые являются субъектами малого предпринимательства , также сдают бухгалтерскую отчётность в упрощённом объёме:

- Бухгалтерский баланс;

- Приложения и пояснительные записки к балансу, если этого требуют нормативные акты.

Для сравнения, предприятия, которые не имеют права сдавать отчётность в упрощённом варианте, каждый отчёт представляют в налоговую инспекцию:

- Баланс;

- Отчёт об изменениях капитала;

- Отчёт о движении денежных средств;

- Отчёт о финансовых результатах;

- Приложения и пояснения к балансу и финансовому отчёту в текстовой и табличной формах.

Отчётный период для составления бухгалтерской отчётности

Отчётный период, который закреплён законодательно, а именно в Федеральном Законе от 06.12.2011 года № 402-Фз «О бухгалтерском учёте» — это календарный год.

По истечении каждого календарного года, предприятия должны сдавать годовой бухгалтерский отчёт в налоговую инспекцию.

Но, существует ещё и промежуточная отчётность, которую компании должны составлять каждый квартал, а некоторые, и каждый месяц, нарастающим итогом.

Утверждение отчётности

Порядок утверждения годовой бухгалтерской отчётности зависит от организационно-правовой формы предприятия. Например, ООО обязаны утвердить свою отчётность на общем собрании учредителей компании.

Для акционерных обществ есть ограничение . В первую очередь годовой отчёт утверждает ревизионная комиссия. Затем отчёт утверждает совет директоров. Если в акционерном обществе нет такого органа, то годовую отчётность утверждает руководитель компании. И только после этого собирается общее собрание акционеров, и на нём утверждается отчётность.

Для ООО и АО утверждение отчётности сопровождается составлением протокола общего собрания .

Но, чтобы представить годовую отчётность в налоговую инспекцию, не нужно ждать, пока она будет утверждена собственниками. А представлять отчётность нужно не позднее 31 марта следующего года.

Утверждает отчётность только руководитель предприятия.

Наличие печати организации на формах бухгалтерской отчётности не является обязательным. Её отсутствие не является нарушением правил представления годовой отчетности.

Порядок представления бухгалтерской отчётности: кому, и в какие сроки предприятия должны представлять отчётность

Все предприятия должны сдавать годовую бухгалтерскую отчётность в налоговые органы и в территориальный орган Федеральной службы статистики по месту регистрации предприятия и органы статистики. Делать это нужно не позднее 31 марта следующего года , который идёт за отчётным.

Каждый квартал сдаётся налоговая отчётность по тем налогам, которые уплачивает предприятие. Это касается и предприятий на льготных режимах налогообложения.

Публичность финансовой отчётности

Некоторые предприятия должны публиковать свою годовую бухгалтерскую отчётность. Это касается открытых акционерных обществ, банков и других кредитных организаций.

Публиковать отчётность нужно не позднее 01 июля следующего года , который идёт за отчётным.

Суть публикации отчётности заключается в том, что всю годовую отчётность необходимо опубликовать в специализированных печатных изданиях, которые доступны пользователям. Можно также выпускать брошюры или буклеты с публикациями.

ЗАО не должны публиковать свою отчётность, если они не являются, например, банковскими учреждениями или страховыми брокерами.

Если у них был дополнительный выпуск акций, то публиковать они должны в течение следующего года, после дополнительного выпуска акций.

Хранение документов бухгалтерской отчётности

Предприятия обязаны хранить документы бухгалтерской отчётности не менее 5 лет

.

Предприятия обязаны хранить документы бухгалтерской отчётности не менее 5 лет

.

Согласно п. 351 Перечня Типовых управленческих архивных документов с указанием сроков хранения, годовая отчётность должна храниться постоянно или не менее 10 лет, квартальная — 3 года.

Срок хранения отчетности отсчитывается не со дня её составления, а с 01 января следующего года , который идёт за тем, когда эта отчётность была составлена.

Бухгалтерскую отчётность можно хранить как в печатном, так и в электронном виде. Но, при хранении документов в электронном виде, они должны быть заверены соответствующим образом, то есть электронной подписью.

Бухгалтерская отчётность в бумажном виде должна храниться с пометкой о сдаче её в налоговую инспекцию. Это необходимо для того чтобы своевременно представить её при проверке налоговым органам, в случае расхождений.

Каким предприятиям необходимо подтверждать бухгалтерскую отчётность аудиторским заключением

Подтверждать правильность своей годовой бухгалтерской отчётности должны предприятия, кроме государственных и муниципальных, выручка которых за прошедший год превысила 400 млн. рублей , или стоимость активов, по итогам бухгалтерского баланса, более 60 млн. рублей.

Проводить обязательный аудит нужно ежегодно.

Согласно последней редакции закона № 402-ФЗ «О бухгалтерском учёте» требуется сдавать один экземпляр аудиторского заключения только в территориальный орган Федеральной службы статистики по месту регистрации предприятия не позднее 31 марта следующего года. Но, если к этому времени аудит не был завершён, то заключение нужно представить не позднее 10 рабочих дней с даты этого заключения. Аудиторское заключение не является составляющей бухгалтерской отчётности.