ООО «Долина» своевременно не начислило страховые взносы ПФР. В результате из-за просрочки у компании к концу отчетного периода выросла пеня. Покрыть долг руководство решило за счет обнаруженной переплаты взносов ПФР. Бухгалтерия ООО «Долина» сделала записи:

- ДТ 99 КТ 69 (cб. «Платежи по пеням ПФР») - пеня за просрочку страховых платежей;

- ДТ 69 (сб. «Платежи по пеням ПФР») КТ 69 (сб. «Страховые взносы в ПФР) - покрытие пени за счет переплаты по взносам ПФР.

Учтенная переплата полностью покрыла пеню. Ответы на часто задаваемые вопросы Вопрос №1: Как должен доначислять частный предприниматель страховые взносы, если у него есть наемные работники и когда сдается отчетность в этом случае? Предприниматель производит перечисления за себя и всех своих работников, в том числе и тех из них, кто заключил с ним на подрядный договор.

В каких случаях возможна корректировка в отчете 4-фсс?

Пенсионный фонд России. Данная структура является финансовым администратором, осуществляющим распределение средств, которые впоследствии идут:

- на выплату пенсий по достижении определенного возраста;

- на оплату услуг, оказываемых гражданам РФ по системе обязательного медицинского страхования.

Уплата страховых взносов осуществляется в следующем порядке: До 15 числа каждого месяца, следующего за отчетным Если данная дата приходится на нерабочий день, то последним днем отчетности является следующий рабочий 22% Ставка для взноса на пенсионное страхование Ставка увеличивается на 10% Если величина базы страховых взносов у работодателя более определенной суммы 5.1% Ставка по взносам в систему ОМС Имеется определенная категория работодателей, которые освобождаются от выплаты страховых взносов. Также на них не распространяется повышенная тарифная ставка в размере 10%.

Уточненный 4 фсс не принимают: чем грозит и что делать

- Возможна ли уточненка формы СЗВ-М?, № 22

- СЗВ-М: отражаем ГПД с началом работ в будущем, № 19

- Из-за лишнего пробела в приеме СЗВ-М уже не откажут, № 19

- Когда штраф за ошибки в СЗВ-М спишут по инкассо, № 19

- Как отчитаться в ПФР о директоре-учредителе без зарплаты, № 19

- Основные выплаты физлицам в отчетности: 6-НДФЛ, РСВ-1 и 4-ФСС, № 17

- Лишний пробел в форме СЗВ-М - повод для штрафа от ПФР?, № 17

- Командировочные расходы и РСВ-1, № 14

- Постановка на учет в ФСС: новые правила, № 12

- Как НКО подтверждают в ФСС основной вид деятельности, № 8

- Заполняем новую ежемесячную форму СЗВ-М, № 8

- РСВ-1: отражаем нестандартные ситуации, № 6

- РСВ-1: работа над ошибками, № 5

- Отчитываться перед ПФР нужно будет ежемесячно, № 3

- «Выездной» дуэт ПФР и ФСС, № 2 2015 г.

Доначисление страховых взносов за прошлые периоды

Ответственность за непредставление отчетности по страховым начислениям и иным нарушениям Ошибочные действия при формировании отчетности, несоблюдение сроков ее сдачи, уклонение от начисления взносов со стороны юрлиц и ЧП, могут иметь серьезные последствия. В зависимости от степени нарушения, обязанное лицо привлекается к административной ответственности, штрафуется либо ему начисляют пеню.

Основные нарушения Санкции Основание Непредставление отчетности сообразно требуемым срокам Штраф 5% от суммы страхового платежа, который нужно внести за каждый месяц (от 1000 руб., но не более 30% от суммы); отсчет ведется с даты, когда нужно было платить НК РФ, ст.119, п.1 Понижение базы налога для начисления страховых платежей Штраф 20% от неоплаченной суммы, но не больше 40 000 руб. НК РФ, ст.

Корректировка формы 4-фсс

- Как считаются штрафы за не вовремя сданную форму 4-ФСС, № 21

- Как посчитать застрахованных лиц, чтобы не ошибиться с порядком сдачи РСВ-1, № 20

- Особенности заполнения 4-ФСС по итогам 9 месяцев 2015 года, № 19

- Как представлять уточненный расчет по форме РСВ-1, № 19

- РСВ-1 за I полугодие 2015 года: заполняем по-новому, № 15

- Жалоба как последний довод, № 15

- Грамотные возражения = хорошее решение по «фондовой» проверке, № 14

- За I полугодие 2015 г. сдавать РСВ-1 нужно по измененной форме, № 14

- Как для заполнения РСВ-1 определить стаж лица, с которым заключен ГПД, № 8

- Исправленный 4-ФСС сдаем уже в апреле, № 7

- Спасет ли от штрафа ПФР срочное исправление индивидуальных сведений после выездной проверки, № 4 2014 г.

Как осуществляется доначисление страховых взносов за прошлые периоды в 2018 году

Случается, что иногда индивидуальные предприниматели, ранее работающие без наемных работников и, в последствии, заключившие трудовые договора с физическими лицами, ни разу не платят взносы рассматриваемого типа. В конечном итоге подобная практика все же обнаруживается, и Федеральная налоговая служба обязывает выполнить соответствующие платежи.

Если какой-либо период будет упущен, то на предприятие или ИП, скорее всего, буде наложен достаточно серьезный штраф. Величина его рассчитывается исходя из суммы задолженности перед внебюджетным фондом – в законодательстве обозначены соответствующие процентные ставки.

Важно

По акту проверки Иногда необходимость осуществить доначисление страховых взносов за прошлые периоды в ФСС возникает после проведения камеральной проверки. При этом основанием, подтверждающим необходимость свершения данного действия, является составленный аудиторами акт проверки.

Внимание

Закона от 24.07.2009 № 212-ФЗ направляем вам уточненный расчет за указанный отчетный период. На основании п. 10 ч. 3 ст. 29 Закона от 24.07.2009 № 212-ФЗ просим принять уточненный расчет по форме-4 ФСС.

Генеральный директор Волков Е.Н. Главный бухгалтер Белочкина Т. П. Надо ли отражать изменения еще и в текущем периоде Но даже при успешной сдаче уточненки новые цифры в программу ФСС не попадут.

Значит, при сдаче следующего расчета суммы взносов, начисленных к уплате на начало отчетного периода и начисленных к уплате на конец прошлого периода, а скорее всего, и некоторые другие данные, не сойдутся, что неминуемо вызовет вопросы. Вот как комментирует эту ситуацию специалист ФСС.

Зачисляемые страховые взносы относят к прочим тратам, которые, в свою очередь, причисляют к счету доходов и ущерба (Читайте также статью ⇒ Органы контроля за уплатой страховых взносов). Распространенные ошибки при доначислении страховых взносов Допущенные недочеты могут быть обнаружены как самостоятельно, так и во время проверки (сверки).

Типичные ошибки: неверное применение страховых тарифов, ложное начисление облагаемой суммы прибыли, неточное указание данных об инвалидности и др. Исправление ошибок подробно описано в ПБУ 22/2010. Несущественные просчеты, допущенные в прошедших периодах и выявленные после сдачи бухгалтерской отчетности, исправляются в том месяце, когда их обнаружили. С этой целью делаются надлежащие бухгалтерские записи, а появившийся доход (ущерб) показывают в составе иной прибыли (тратах) отчетного периода (со сч. 91).

Налогового Кодекса Российской Федерации). Форма расчета и порядок ее заполнения утверждаются ФНС России по согласованию с Минфином России; — производит уплату страховых взносов по ВНиМ в ФНС России на новый КБК, открытый ФНС России с 1 января 2017 года; — подает заявление в ФНС России на возврат переплаты страховых взносов (деньгами); — проводит сверку расчетов с ФНС России по начисленным и уплаченным страховым взносам по обязательствам, возникшим с 01.01.2017; — обжалует решения, вынесенные ФНС России по результатам камеральной (выездной) проверки по правоотношениям, возникшим с 01.01.2017; — подает в ФСС РФ заявление, в том числе в межотчетный период, на возмещение расходов по выплате страхового обеспечения; — обжалует в ФСС РФ решение, вынесенное по результатам камеральной (выездной) проверки правильности расходов страхователя на выплату страхового обеспечения.

Если возникают какие-либо ошибки в процесс работы программы, то следует обратиться к системному администратору. В большинстве случаев нежелание программы работать нужным образом вызвано действиями самого бухгалтера.

При нарушении действующего законодательства касательно осуществления взносов во внебюджетные фонды на нарушителей налагаются следующие санкции: Нарушен порядок уплаты Взыскивается недоимка Нарушен порядок уплаты на социальное страхование по нетрудоспособности Нарушен порядок уплаты на социальное страхование по нетрудоспособности Занижение базы, используемой для начисления взносов Взыскание штрафа (20% от суммы) Непредставление необходимых документов в срок 200 руб. за каждую единицу непредставленного документа Помимо ответственности в виде штрафов и пени в отдельных случаях налагается административные наказания.

Выяснилось, что у нас в 2012-2014 годах начислялись больничные листы по болезням самих сотрудников и также их детей. По некоторым больничным листам следующая ситуация: больничный выписан на 10 дней, а у нас оплачено 6 дней к примеру. И потом все эти больничные не отражены в расчете 4-ФСС ни в разделе 1 таб 1 и 2. Отражены онитолько в таб 3 и в таб 6 как не облагаемые взносы. На них не начислялись ни 2,9% ни % от НС. У нас планируется проверка, как быть в данной ситуации? Можно ли сдавать уточненные расчеты по 4-ФСС за 3 года и как доначислять больничные по работникам которые уже уволены или так уже оставлять все.

Ответ

За невыплату (несвоевременную выплату) пособия по временной нетрудоспособности организация несет административную ответственность. Но вынести решение о наложении санкций может либо трудовая инспекция, либо прокуратура или суд (при обращении в эти структуры сотрудников, не получивших пособия в полном объеме).

Если работники уже уволены, то доначислять им пособие смысла нет.

ФСС будет проверять обоснованность возмещения заявленных расходов. Так как возмещение заявлено не было, то вряд ли у ФСС возникнут по этому поводу претензии (можно сказать, что были ошибки в больничных листах, либо вовсе больничного не было, поэтому сразу знали, что ФСС откажет в возмещении, и даже не пытались обращаться).

Но вот тот факт, что на выплаченные (пусть и неправильно) пособия не были начислены страховые взносы, однозначно привлечет внимание проверяющих. Верховный суд РФ в подтверждение заявлений Соцстраха в Определении от 29.08.2014 № 301-ЭС14-253 высказал свою позицию, что неверно назначенное пособие не имеет статуса страховой выплаты по обязательному социальному страхованию. Оно не является пособием и должно быть включено в базу для начисления страховых взносов.

Поэтому самым простым решением создавшейся ситуации видится начисление и уплата с этих сумм страховых взносов и пеней.

Обратите внимание: с 1 января 2015 года пени начисляются в том числе и за день погашения задолженности (ч. 3 ст. 25 Закона № 212-ФЗ). Пени нужно перечислить одновременно с уплатой сумм страховых взносов или после уплаты таких сумм в полном объеме (ч. 7 ст. 25 Закона № 212-ФЗ).

Отказать в принятии уточняющих расчетов 4-ФСС отделение соцстраха не вправе. Тем не менее на практике это происходит довольно часто. Выходом может быть отправление корректировки в электронном виде с приложением сопровождающего письма. Во избежание санкций уплатите взносы и пени до подачи «уточненок».

Облагать ли страховыми взносами пособия, не принятые к зачету

Cтраховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством можно уменьшить на суммы пособий ( ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, далее — ).

Почему фонд не принимает к зачету пособия

Специалисты отделений ФСС РФ не принимают к зачету пособия (), в частности, если пособия:

- - назначены с нарушением законодательства (например, если неправильно рассчитан средний заработок);

- - не подтверждены документами (например, отсутствует свидетельство о рождении ребенка или больничный лист);

- - начислены на основании неправильно оформленных документов (врач неправильно написал ФИО или место работы).

Правда, фонд вправе дать компании возможность исправить ошибки в оформлении больничного в ходе проверки ( Методических указаний, утвержденных ).

По поводу того, облагаются ли суммы таких пособий страховыми взносами, существовало две точки зрения.

Аргументы уполномоченных ведомств: взносы начислять

Государственные пособия, начисленные в соответствии с законодательством РФ, освобождены от обложения страховыми взносами ( Федерального закона от 24.07.2009 № 212-ФЗ, далее — ).

Пособия, назначенные с нарушением, не могут считаться страховыми выплатами. Следовательно, их нельзя отнести к суммам, не облагаемым страховыми взносами на основании части 1 статьи 9 Закона № 212-ФЗ. Об этом говорится в .

Выдача такого пособия приравнивается к обычной выплате в рамках трудовых отношений. На нее надо начислять страховые взносы ().

Арбитражная практика показывает, что ФСС РФ также настаивает на начислении взносов на случай травматизма на сумму невозмещенного пособия ( Федерального закона от 24.07.98 № 125-ФЗ, по делу № А76-14882/2010-41-443).

Есть решения судов: непринятое пособие взносами не облагается

Суды могут не согласиться с приведенным выше мнением. Например, в судьи рассмотрели такую ситуацию.

Компания выплатила работникам пособия по временной нетрудоспособности. Но больничные были оформлены неправильно и был нарушен порядок их выдачи. ФСС РФ отказал в возмещении данных сумм, а ПФР начислил на них страховые взносы.

Судьи же пришли к выводу, что допущенные ошибки не опровергают факта нетрудоспособности работника и влекут лишь отказ фонда в принятии расходов к зачету, но не отказ в выплате пособия. В данном случае сам по себе отказ не изменяет социальную природу непринятых расходов, если ФСС РФ не принимает суммы пособий к зачету, доначислять на них страховые взносы оснований нет.

Опосредованно такой вывод можно сделать из .

Верховный суд РФ: взносы начислять!

Окончательно разногласия в этом вопросе устранил Верховный суд РФ в ).

Бухгалтер неверно рассчитал средний дневной заработок работницы для выплаты пособий по беременности и родам и по уходу за ребенком, что повлекло излишнее возмещение из ФСС РФ.

Суд указал, что спорная сумма не имеет статуса страховой выплаты по обязательному социальному страхованию. Она не является пособием и должна быть включена в базу для начисления страховых взносов.

Обратите внимание: даже после выхода некоторые суды еще выносят решения, идущие вразрез с позицией ВС РФ (). Но полагаться на такую арбитражную практику рискованно. Она противоречит позиции Верховного суда РФ.

Пени

Ранее день фактического погашения задолженности по страховым взносам в расчет пеней не включался ()

В связи с переквалификацией выплаты увеличивается облагаемая база и сумма страховых взносов к уплате. Это может привести к появлению недоимки в фонды. В судьи напомнили, что за уплату страховых взносов позже установленного срока страхователю будут начислены пени.

Обратите внимание: с 1 января 2015 года пени начисляются в том числе и за день погашения задолженности (). Пени нужно перечислить одновременно с уплатой сумм страховых взносов или после уплаты таких сумм в полном объеме ().

Занизили сумму взносов — сдайте уточненные расчеты

Как нужно подавать уточненные расчеты по формам и , читайте в следующих номерах журнала «Зарплата»

Если фонд не принял к зачету суммы пособий, придется скорректировать сумму ранее начисленных взносов и сдать в ПФР и ФСС РФ уточненные расчеты (). Ведь сумма облагаемых выплат и сумма взносов, подлежащих уплате за конкретный период, увеличиваются.

Расчет подается по форме, которая действовала в том расчетном периоде, за который производится перерасчет взносов ().

Ровно в половине питерских филиалов соцстраха готовы принять уточненный расчет по форме 4 ФСС РФ, если компания нашла неточность. Другая половина требует исправлять все ошибки в текущей отчетности. Это показал опрос всех городских филиалов фонда, который провела «УНП».

Где откажутся принять «уточненку»

Компаниям, обнаружившим ошибку в расчете 4 ФСС РФ за предыдущие периоды, сдавать «уточненки» не надо, все можно поправить в текущей отчетности. Так считают в филиалах № 4, 9, 10, 11, 25 и 29 . Даже если компания подготовит исправленный расчет, специалисты его не примут.

Причем в перечисленных филиалах фонда уверены, что никаких уточненных расчетов 4 ФСС РФ в принципе быть не может. «В конце квартала у нас закрывается база. И внести изменения в нее после сдачи отчетности мы не можем, даже если захотим. Исправляйте расчеты в текущем периоде. Нарастающим итогом все поправим», - уверенно заявили сотрудники одного из филиалов.

А в филиале № 9 по Калининскому району искренне удивились желанию компании подать «уточненку». «Если нашли ошибку в начислениях и недоплатили взносы, быстренько их доплатите на случай, если придет ревизия. И бухгалтерскую справку приложите о доначислениях и доплате. А расчетную ведомость нам новую не надо. Расчеты у нас нарастающим итогом», - пояснили в филиале и порекомендовали приложить сопроводительное письмо к отчетности за девять месяцев. А в нем сообщить, что именно исправила компания.

Согласны с коллегами и в филиале № 25 по Московскому району , что уточнять отчеты не надо. Но добавили, что «уточненка» понадобится только в том случае, если компания хочет возместить расходы, которые ранее не были заявлены. «Распечатайте уточненный расчет и 4 ФСС РФ за третий квартал, приложите сопроводительное письмо о причинах изменений в расчетах и принесите эти документы в филиал. Документы надо обязательно принести лично, по интернету мы их не принимаем», - уточнили специалисты.

Заметим, что в Санкт-Петербургском региональном отделении ФСС нам сообщили, что специалисты на местах, несмотря на все их отговорки, обязаны принимать уточненные расчеты 4 ФСС РФ. А у страхователей есть причины настаивать на приеме корректировки (см. подверстку).

Где примут уточненный расчет

Компании вправе в любое время сдать уточненные данные в фонд по закону (). И нет никаких причин отказывать им в этом, справедливо заметили в филиалах № 12, 15, 24, 26, 30 и 27 .

Здесь специалистов не пугают технические сложности ввода данных в базу. Уточненный расчет по форме 4 ФСС РФ можно сдать лично или отправить по интернету. А после отправки отчета стоит позвонить и убедиться, что фонд получил данные. Кроме того, в филиалах соцстраха просят сдавать «уточненки» вместе с сопроводительным письмом, в котором надо описать суть и причины изменений показателей.

Когда надо настоять на приеме «уточненки»

Закон прямо обязывает представить уточненный расчет 4 ФСС РФ, если занижена база по взносам или допущены другие ошибки, которые привели к недоплате в фонд. Об этом сказано в статьи 17 закона № 212-ФЗ. Уточненные расчеты не нужны, только если база по взносам оказалась завышена. Перед подачей уточненного расчета необходимо доплатить страховые взносы и пени. Это освободит компанию от штрафа за неполную уплату взносов ().

Кому выплачивать больничное пособие

В каких случаях сотруднику нужно выплатить больничное пособие

Больничное пособие нужно выплачивать, если сотрудник:

- заболел;

- получил травму, из-за которой не может работать;

- долечивался в российском санаторно-курортном учреждении сразу после стационарного лечения по направлению медицинского учреждения;

- осуществлял протезирование в стационарном специализированном учреждении;

- находился на карантине;

ухаживал за находящимся на карантине ребенком младше семи лет или за другим недееспособным членом своей семьи.

Документальное оформление

Какие документы должен представить сотрудник, чтобы получить больничное пособие

Больничное пособие выплачивайте на основании больничного листка (). Если к началу болезни сотрудник работает в одной организации, но в расчетном периоде, равном двум предыдущим календарным годам, у него были и другие места работы, то ему нужно представить справки о сумме заработка с предыдущих мест работы (). Сумма заработка, выплаченного предыдущими работодателями, должна быть учтена при расчете пособия по болезни в той организации, где сотрудник работает.

Если есть сомнения в достоверности предоставленных сведений о заработке, изложенных в справках предыдущих работодателей, то можно обратиться в Пенсионный фонд РФ за подтверждением. Для этого в территориальное отделение фонда по месту учета бывшего работодателя, от которого поступили сведения, нужно подать запрос по и в , утвержденным .

Если по каким-либо причинам сотрудник не смог сразу сдать больничный листок (например, потерял его), он вправе обратиться за пособием в течение шести месяцев со дня восстановления трудоспособности, установления инвалидности, окончания периода ухода за больным членом семьи, карантина, протезирования, долечивания (). Этот срок может быть продлен по решению местных отделений ФСС России, если сотрудник пропустил его по уважительной причине (). уважительных причин утвержден .

В какой срок работодатель обязан выплатить сотруднику пособие по временной нетрудоспособности

Работодатель должен назначить пособие в течение десяти календарных дней со дня обращения сотрудника за его получением со всеми необходимыми документами. Основным документом для назначения пособия является больничный листок. Выплата пособия происходит в ближайший после назначения пособия день, установленный для выдачи зарплаты сотрудникам. Такой порядок предусмотрен статьи 13,).

Пример расчета компенсации приведен в .

Если работодатель и вовсе откажется выплачивать пособие сотруднику, то его могут привлечь к административной ответственности.

Когда необходимо оплатить больничный листок: в день выплаты аванса или в день выплаты окончательного расчета за месяц. Болезнь пришлась на первую половину месяца

Больничное пособие назначьте в течение 10 календарных дней со дня обращения сотрудника за его получением и представлением больничного листка. Выплату пособия произведите в ближайший после назначения пособия день, установленный для выдачи зарплаты: аванса или окончательного расчета за месяц, в зависимости от того, какой день наступит раньше. Такой порядок предусмотрен статьи 13, статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ.

Ответственность

Какая ответственность предусмотрена за безосновательный отказ выплачивать больничное пособие

Безосновательно отказываясь выплачивать сотруднику больничное пособие, организация нарушает положения Трудового кодекса РФ. В этом случае сотрудник вправе обратиться в государственную инспекцию труда, прокуратуру и суд (). В этом случае к ней и ее должностным лицам могут быть применены .

В определенных случаях руководителя организации, отказавшейся выплатить сотруднику больничное пособие, могут привлечь к .

Кроме того, за невыплату пособия в установленный срок организация будет обязана заплатить сотруднику денежную компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки ().

Правовую сторону вопроса в отношении учета и отчетности по общеобязательному страхованию от травматизма определяет ФЗ № 125, ст. 24. С 1.01.2017 приказом ФСС РФ № 381 от 26.09.2016 г. введена и функционирует переработанная форма старого расчета 4-ФСС. Актуализированная версия отображает начисленные и оплаченные взносы по страхованию на травматизм.

4-ФСС - формат государственной статистической отчетности, которую ведут и представляют сегодня ФСС все категории страхователей. В круг обязанных лиц входят организации всех форм собственности и ИП, у которых есть застрахованные от травматизма наемные работники. Документ сдается в общеобязательном порядке. При отсутствии начислений в ФСС подается нулевой расчет.

Отчетными периодами для 4-ФСС остается первый квартал, 6, 9, 12 месяцев. При сдаче расчета, в том числе и уточненного, законодательство предписывает соблюдать назначенные сроки.

Электронный вариант расчета подают страхователи, у которых среднесписочная численность штатных сотрудников больше 25. На бумажном носителе отчетность подается при среднесписочной численности работающих граждан до 25 человек.

Право страхователя на корректировку недостоверных сведений в 4-ФСС и исправление ошибок, которые привели либо не привели к занижению суммы уплачиваемых взносов, содержит ФЗ №124, ст. 24, п. 1.1., п. 1.2. Страхователь должен будет сдать скорректированный уточненный вариант с соблюдением общих сроков подачи отчетности. В случае просрочки от ответственности обязанное лицо освобождается при условиях:

- Ошибки, искаженная информация обнаружена самим страхователем. При этом до подачи уточнений он погасил пени, недоимку, которые возникли из-за погрешностей в расчете.

- Уточняющий вариант документа подан после выездной проверки ФСС. Причем по результатам проведенного контроля не обнаружены неверная информация, ошибки, следствием которых является занижение суммы взносов.

Основание - п. 1.4. ст. 24 ФЗ № 124. Таким образом, крайний срок подачи 4-ФСС за 3 квартал - до 25.10.2017 г. (электронной версии), до 20.10.2017 г. (на бумаге). За 4 квартал 2017 г. - до 25.01.2018 г. (электронной версии) и до 22.01.2018 (на бумаге).

Что собой представляет актуализированная форма 4-ФСС

Обновленный упрощенный вариант 4-ФСС содержит только данные по взносам на травматизм. Ключевые слагаемые структуры статистического расчета - титульной лист и 6 таблиц.

| Раздел актуальной формы 4-ФСС | Что включает? |

| Титульный лист | Реквизиты страхователя; отметка бюджетной организации; отчетный период; № корректировки по необходимости; календарный год; среднесписочная численность сотрудников; количество инвалидов и работающих во вредных условиях |

| Таблица 1 | Базу для начисления общеобязательных взносов на травматизм: выплаты работникам и суммы, которые не облагаются взносами; данные вносятся нарастающим итогом |

| Таблица 1.1. | Сведения для исчисления взносов сообразно п. 2.1 ст. 22 ФЗ № 125 |

| Таблица 2 | Данные расчета по начислениям, уплате страховых платежей, а также задолженностям страхователя и ФСС в отношении взносов |

| Таблица 3 | Траты по общеобязательному страхованию от травматизма (пособия по болезни, отпускные по санаторному лечению и др.) |

| Таблица 4 | Сведения по наступившим страховым случаям (количество пострадавших) |

| Таблица 5 (обязательна с 2017 г.) | Итоги аттестации рабочих мест в части условий труда и соответствующих медицинских осмотров |

Обязательно заполняются таблицы 1.2,5 (для нулевого расчета). Остальные - если имеются по ним сведения, по мере надобности.

Правила заполнения актуализированного расчета

Общий порядок заполнения формы 4-ФСС определен ФСС и включен в приложение 2 к приказу фонда № 381 от 26.09.2016.

Данные вписываются от руки печатными буквами либо печатаются на компьютере. При заполнении следует учесть ключевые нюансы:

- Вручную бланк заполняется только синими либо черными чернилами.

- В пустых позициях проставляются прочерки.

- Используется сквозная нумерация.

- Достоверность и полнота сведений на каждой странице заверяется подписью страхователя с проставлением латы.

Допущенные ошибки исправляются обычным порядком. Перечеркивается ошибка, сверху делается правка. На исправленной версии ставится дата правки, подпись страхователя и печать, если есть.

Заполнить и подать расчет можно дистанционно с помощью специальных сервисов (на портале ФСС, через операторов электронного документооборота). Отчетность формируется, проверяется автоматически.

Пример 1. Образец заполнения нулевого расчета

ООО « Проект» занимается производством мебели. Компания открылась в мае 2017 года. На конец второго квартала деятельность ООО «Проект» не велась, выплаты, исчисления не производились, в штате числился только директор. Класс профессионального риска - 8, страховой тариф - 2,3 %.

При обнаружении ошибки в сданном расчете по страховым взносам бухгалтер подаст «уточненку». Особенно если ошибка привела к занижению суммы страховых взносов. О том, как составить и в какие сроки подать уточненный расчет, читайте в статье.

Без «уточненки» специалисты ФСС РФ не узнают о том, что вы самостоятельно обнаружили и исправили ошибку

З ачастую бухгалтер обнаруживает ошибки уже после того, как отчетность в ФСС РФ сдана, а страховые взносы уплачены. Если сумма страховых взносов в сданном расчете оказалась завышена, никаких рисков для компании нет - ни штраф, ни пени ей не грозят. Но если сумма была занижена, избежать штрафных санкций за неуплату страховых взносов можно только в одном случае - подав корректирующий расчет и заплатив сумму недоимки и пеней (ч. 4 ст. 17, ч. 2 ст. 18 и ст. 47 Федерального закона от 24.07.2009 № 212 -ФЗ, далее - Закон № 212-ФЗ).

Обратите внимание! Безошибочно подготавливать и сдавать отчетность по страховым взносам, а также другую отчетность, вы всегда легко можете с помощью онлайн-сервиса « Моё Дело ». Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Центрального банка Российской Федерации (ч. 6 ст. 25 Закона № 212-ФЗ)

Если недоимку по страховым взносам обнаружат инспекторы ФСС РФ, компании не избежать:

- штрафа, размер которого составит 20% от неуплаченной суммы страховых взносов (ч. 1 ст. 47 Закона № 212-ФЗ);

- пеней, размер которых определяется за каждый календарный день просрочки уплаты страховых взносов в процентах от неуплаченной суммы (ч. 5 ст. 25 Закона № 212-ФЗ).

По какой форме подавать в ФСС РФ «уточненку»

Сдать корректирующий расчет нужно на бланке, который применялся для сдачи отчетности в период, когда была совершена ошибка (ч. 5 ст. 17 Закона № 212-ФЗ).

Причины для подачи «уточненки»

При обнаружении факта неотражения или неполного отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, в уже сданном расчете по начисленным и уплаченным страховым взносам бухгалтер обязан внести необходимые изменения в ранее представленный расчет (то есть представить уточненный расчет) (ч. 1 ст. 17 Закона № 212-ФЗ).

Требования подавать корректирующий расчет в случае завышения суммы страховых взносов Закон № 212-ФЗ не содержит. В этом случае плательщик вправе подать уточненный расчет (и это целесообразно сделать).

Добавим, что территориальные органы фонда обязаны принять уточненные расчеты от страхователей как за текущий период, например в апреле 2013 года за I квартал 2013 года, так и за прошлые расчетные периоды - в апреле 2013 года за 2011 или 2012 год.

Единственное отличие заключается в том, что при заполнении титульного листа уточненного расчета за соответствующий период в поле «Номер корректировки» плательщику страховых взносов нужно указать, какой по счету расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда социального страхования (например, 001, 002... 007 т. д.).

При составлении уточненного расчета применяется общий порядок заполнения. Расчетную ведомость нужно заполнить полностью, а не только таблицу раздела, в котором меняются показатели. Как правильно внести исправления в расчетную ведомость, покажем на примере.

Расчет по форме-4 ФСС за I квартал 2013 года заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

Пример 1

ООО «Ромашка» в установленный срок представило в ФСС РФ отчетность за I квартал 2013 года. В апреле 2013 года бухгалтер обнаружил, что в представленном расчете была допущена арифметическая ошибка - сумма выплат в пользу физических лиц за февраль оказалась занижена на 31 000 руб. В результате была неверно исчислена к уплате сумма страховых взносов на обязательное социальное страхование:

На случай временной нетрудоспособности и в связи с материнством;

На травматизм.

ООО «Ромашка» должно представить в территориальное отделение ФСС РФ уточненный расчет по форме-4 ФСС за I квартал 2013 года. Как внести исправления в отчетность?

Решение

Корректируем показатели раздела I формы-4 ФСС, в котором отражают сведения о начисленных и уплаченных страховых взносах на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенных расходах

Исправим показатели таблицы 3 раздела I формы-4 ФСС. В первичной отчетности организация неверно указала базу для начисления страховых взносов за февраль.

В строке 1 графы 5 таблицы 3 раздела I расчета по форме-4 ФСС была указана сумма 100 000 руб. (образец 1).

Образец 1 Таблица 3 раздела I формы 4-ФСС (расчет первичный) (фрагмент)

Наименование показателя Код строки 1 месяц 2 месяц 3 месяц 1 2 3 4 5 6 статьей 7 1 269 000,00 39 000,00 100 000,00 130 000,00 статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ 2 2000,00 2000,00 - - статьей 8 Федерального закона от 24 июля 2009 г. № 212ФЗ 3 - - - - 4 267 000,00 37 000,00 100 000,00 130 000,00

В корректирующем расчете в указанной строке следует указать сумму в размере 131 000 руб.

При этом общая сумма выплат, начисленных в пользу физических лиц, с учетом сумм за февраль (131 000 руб.) составит 300 000 руб. (образец 2).

Так как в январе 2013 года организация произвела выплаты в пользу физических лиц в размере 2000 руб., не облагаемые страховыми взносами в соответствии со статьей 9 Закона № 212-ФЗ, база для исчисления страховых взносов уменьшена на 2000 руб. Соответственно общая сумма базы для начисления страховых взносов, указанная в строке 4 графы 3 таблицы 3 раздела I, составила 298 000 руб. (образец 2).

Образец 2 Таблица 3 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

Наименование показателя Код строки Всего с начала расчетного периода В том числе 1 месяц 2 месяц 3 месяц 1 2 3 4 5 6 Суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ 1 300 000,00 39 000,00 131 000,00 130 000,00 Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ 2 2000,00 2000,00 - - Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со статьей 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ 3 - - - - Итого база для начисления страховых взносов (стр. 1 – стр. 2 – стр. 3) 4 298 000,00 37 000,00 131 000,00 130 000,00

Теперь исправим показатели таблицы 1 раздела I формы-4 ФСС.

В первичном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 2900 руб. (100 000 руб. ? 2,9%).

Общая сумма страховых взносов составила 7743 руб. (1073 руб. + 2900 руб. + 3770 руб.) (образец 3 на с. 33). Сумма страховых взносов занижена на 899 руб.

В уточненном расчете сумма начисленных страховых взносов за февраль, указанная в строке 2 таблицы 1 раздела I формы-4 ФСС, составила 3799 руб. (131 000 руб. ? 2,9%).

В результате исправления изменилась и общая сумма страховых взносов к уплате.

Она составила 8642 руб. (1073 руб. + 3799 руб. + 3770 руб.)

Образец 3 Таблица 1 раздела I формы-4 ФСС (расчет первичный) (фрагмент)

Наименование показателя Код строки Сумма 1 2 3 1 - Начислено страховых взносов 7743,00

на начало отчетного периода - за последние три месяца отчетного периода 7743,00 1 месяц 1073,00 2 месяц 2900,00 3 месяц 3770,00 Образец 4 Таблица 1 раздела I формы-4 ФСС (расчет уточненный) (фрагмент)

Наименование показателя Код строки Сумма 1 2 3 Задолженность за страхователем на начало расчетного периода 1 - Начислено страховых взносов 8642,00

На начало отчетного периода - За последние три месяца отчетного периода 8642,00 1 месяц 1073,00 2 месяц 3799,00 3 месяц 3770,00 Корректируем показатели раздела II формы-4 ФСС, в котором отража ют сведения о начисленных и уплаченных страховых взносах на травматизм и на выплату страхового обеспечения

Уточним показатели таблицы 6 раздела II формы-4 ФСС. В строке 4 графы 3 таблицы 6 раздела II первичного расчета указана сумма выплат, начисленных в пользу работников за февраль 2013 года, на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 100 000 руб. (образец 5 на с. 34). Эта сумма также является заниженной на 31 000 руб. Данные в этой строке равны данным строки 4 графы 5 таблицы 3 раздела I формы-4 ФСС (Порядок заполнения формы-4 ФСС, утвержденный приказом Минздравсоцразвития России от 12.03.2012 № 216н «Об утверждении формы расчета»).

Образец 5 Таблица 6 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

Наименование показателя Код строки Размер страхового тарифа в соответствии с клас-сом профес-сионального риска (%) Скидка к страховому тарифу Надбавка к страховому тарифу Всего Дата установления Процент (%) 1 2 3 4 5 6 7 8 9 10 Всего с начала расчетного периода 1 267 000,00 - 2000,00 В том числе за последние три месяца отчетного периода 2 267 000,00 - 2000,00 в том числе за 1 месяц 3 37 000,00 - 2000,00 за 2 месяц 4 100 000,00 - - за 3 месяц 5 130 000,00 - - В уточненном расчете данная сумма составит 131 000 руб.

Общая сумма выплат и вознаграждений в пользу работников, на которые начисляются страховые взносы, составит 298 000 руб. (37 000 руб. + 131 000 руб. + 130 000 руб.) (образец 6 на с. 35).

Уточним показатели таблицы 7 раздела II формы-4 ФСС. В строке 2 таблицы 7 раздела II первичной формы-4 ФСС неверно начислена к уплате сумма страховых взносов (образец 7 на с. 35):

Сумма страховых взносов занижена на 62 руб.

За февраль 2013 года - 200 руб.;

За последние три месяца отчетного периода - 534 руб.(74 руб. + 200 руб. + 260 руб.).

В уточненном расчете сумма страховых взносов, начисленных к уплате, составит (образец 8 на с. 36):

За февраль 2013 года - 262 руб. (131 000 руб. ? 0,2%);

За последние три месяца отчетного периода - 596 руб. (74 руб. + 262 руб. + 260 руб.).

Образец 6 Таблица 6 раздела II формы-4 ФСС (расчет уточненный) (фрагмент)

Наименование показателя Код строки Выплаты и иные вознаграждения в пользу работников Размер страхового тарифа в соответствии с классом профессио - нального риска (%) Скидка к страховому тарифу Надбавка к страховому тарифу Размер страхового тарифа с учетом скидки (надбавки) (%) (заполняется с двумя десятичными знаками после запятой) На которые начисляются страховые взносы На которые не начисляются страховые взносы Всего В т. ч. выплаты в пользу работающих инвалидов Дата установления Процент (%) 1 2 3 4 5 6 7 8 9 10 Всего с начала расчетного периода 1 298 000,00 - 2000,00 В том числе за последние три месяца отчетного периода 2 298 000,00 - 2000,00 В том числе за 1 месяц 3 37 000,00 - 2000,00 за 2 месяц 4 131 000,00 - - за 3 месяц 5 130 000,00 - - Образец 7 Таблица 7 раздела II формы-4 ФСС (расчет первичный) (фрагмент)

Наименование показателя Код строки Сумма 1 2 3 Задолженность за страхователем на начало расчетного периода 1 - 534,00

На начало отчетного периода - За последние три месяца отчетного периода 534,00 1 месяц 74,00 2 месяц 200,00 3 месяц 260,00 Начислено к уплате страховых взносов

596,00

На начало отчетного периода - За последние три месяца отчетного периода 596,00 1 месяц 74,00 2 месяц 262,00 3 месяц 260,00 Поскольку уточненный расчет за отчетный период представляется в первый раз, в поле «Номер корректировки» титульного листа формы-4 ФСС указываем код 001. Фрагмент заполнения титульного листа уточненного расчета за I квартал 2013 года приведен ниже.

До сдачи уточненного расчета необходимо заплатить все доночисленные взносы и пени (ч. 4 ст. 17 и п. 1 ст. 47 Закона № 212-ФЗ)

Вместе с корректирующим расчетом целесообразно подать в Фонд социального страхования сопроводительное письмо о произведенных изменениях в расчете. Это поможет исключить дополнительные вопросы проверяющих при проведении камеральной проверки в отношении этого уточненного расчета. О том, как составить пояснительное (сопроводительное) письмо, речь пойдет ниже.

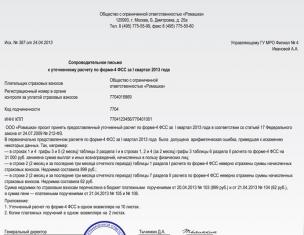

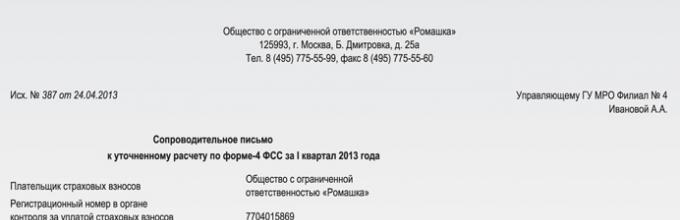

Сопроводительное письмо

Утвержденной формы пояснительного (или сопроводительного) письма, подаваемого вместе с уточненным расчетом по форме-4 ФСС, не существует. Поэтому такое письмо составляется в произвольной форме (на бланке компании с подписью руководителя и печатью организации).

В сопроводительном письме должна содержаться информация о том, какие сведения и почему вы исправляете (со ссылкой на Закон № 212-ФЗ). Причину подачи уточненного расчета можно конкретизировать, например, так: «не были включены в расчет расходы на выплату пособий по временной нетрудоспособности» или просто «из-за технической или арифметической ошибки».

Кроме того, в письме целесообразно указать, в какие строки, таблицы, разделы отчета были внесены изменения. Это поможет инспекторам быстро найти исправления в отчетности и внести их в свою базу. Вместе с уточненным расчетом можно подать заявление на зачет или возврат денежных средств.

Подробнее о том, как призвести зачет или возврат сумм из ФСС РФ, читайте в статье «Если ФСС РФ задолжал страхователю» // Зарплата, 2013, № 4

Если сумма налога к уплате в уточненном расчете больше, чем в ранее поданном расчете, то в сопроводительном письме имеет смысл указать реквизиты платежных поручений на перечисление недоимки по взносам и пеней и приложить к письму их копии.

Отражаем изменения в текущем отчетном периоде

Подать уточненный расчет, по всем выявленным в прошлых периодах недоплатам страховых взносов, недостаточно. Исправления нужно отразить еще и в текущем расчете по форме-4 ФСС (ч. 1 и 2 ст. 17 Закона № 212-ФЗ).

Обязанность страхователя отражать ошибки дважды никаким нормативным актом не установлена. Она обусловлена лишь техническими трудностями проверяющих - по окончании периода представления отчетности электронная база ФСС РФ закрывается и в нее уже нельзя внести никакие изменения.

Данные из представленных уточненных расчетов проверяющие будут использовать при проведении контрольных мероприятий - камеральных и выездных проверок страхователя.

Чтобы избежать расхождений в сведениях, представленных страхователем в отчетности, и сведениях, внесенных в базу фонда, специалисты ФСС РФ требуют, чтобы страхователи отражали внесенные корректировки также и в текущей отчетности. Как это сделать, покажем на примерах.

Пример 2

Воспользуемся условиями примера 1. В апреле 2013 года ООО «Ромашка» обнаружило ошибку в отчетности, сданной в ФСС РФ за I квартал 2013 года (сумма выплат и инных вознаграждений, начисленных в пользу работников, облагаемая страховыми взносами, в феврале 2013 года была занижена). Организация подала уточненный расчет за I квартал 2013 года с измененными данными. Как будут отражены эти изменения в следующих расчетах, представляемых в ФСС РФ в 2013 году?

Решение

Скорректированные суммы выплат и страховых взносов за I квартал 2013 года будут учтены ООО «Ромашка» нарастающим итогом с начала расчетного периода в отчетности за 1-е полугодие, 9 месяцев и 2013 год.

В таблице 1 раздела I формы-4 ФСС РФ уточненные показатели будут учтены:

Строке 2 графы 3;

Строке 8 («Всего») графы 3.

В таблице 6 раздела II формы-4 ФСС РФ данные уточненного расчета будут отражены в строке 1 («Всего с начала расчетного периода») графы 3.

В таблице 7 раздела II формы-4 ФСС РФ данные уточненного расчета будут учтены:

В строке 2 («На начало отчетного периода») графы 1;

Строке 2 графы 3;

Строке 8 («Всего») графы 3.

Пример 3

Ошибка обнаружена в апреле 2013 года за 2012 год (в части доначисления или уменьшения страховых взносов за 2012 год). За какие периоды и какие виды расчета страхователь должен представить в отделение ФСС?

Расчет по форме-4 ФСС за 2012 год заполняется по форме, установленной приказом Минздравсоцразвития России от 12.03.2012 № 216н

Решение

Страхователь должен представить в отделение ФСС РФ уточненный расчет за 2012 год, а также отразить изменения в расчете за 1-е полугодие 2013 года:

В строке 4 «Начислено страховых взносов страхователем за прошлые расчетные периоды» графы 3 таблицы 1 раздела I формы-4 ФСС (со знаком «плюс» или «минус» соответственно);

Строке 8 («Всего») графы 3 таблицы 1 раздела I формы-4 ФСС;

В строке 5 («Начислено взносов страхователем за прошлые расчетные периоды») графы 3 таблицы 7 раздела II формы-4 ФСС;

В строке 8 («Всего») графы 3 таблицы 7 раздела II формы-4 ФСС.

Корректировка 4-ФСС может осуществляться плательщиком страховых взносов по разным основаниям. Чаще всего необходимость в корректировке 4-ФСС возникает согласно требованиям, установленным законодательством. В чем они заключаются и каковы особенности данной процедуры, расскажем в нашей статье.

В каких целях составляется корректирующая форма 4-ФСС?

Необходимость в составлении корректирующей формы отчетности 4-ФСС на практике чаще всего возникает, если налогоплательщик:

- не зафиксировал в изначальном документе те или иные факты;

- отразил те или иные факты в форме 4-ФСС не полностью;

- ошибся при отражении тех или иных фактов в форме, что привело к занижению базы для исчисления взносов в ФСС.

ВАЖНО! Даже при тех ошибках, которые приводят к завышению базы, корректировку по форме 4-ФСС можно направлять в соцстрах (п. 2 ст. 17 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ). Однако в данном случае это уже право, а не обязанность страхователя. Более того, делать это желательно не только с точки зрения уменьшения платежной нагрузки налогоплательщика, но также в целях избежания неточностей при заполнении формы 4-ФСС в последующие отчетные периоды, сведения в которых могут быть основаны на ошибочных данных из предыдущих отчетных форм . При этом ФСС ни при каких обстоятельствах не имеет права отказывать в приеме «необязательной» корректирующей формы 4-ФСС (подп. 10 п. 3 ст. 29 закона № 212-ФЗ).

Процедура выявления ошибок в формах 4-ФСС и иных отчетных документах может быть регламентирована локальными нормативными актами фирмы как важнейший элемент политики управления отчетностью.

В какие сроки можно представлять корректирующую 4-ФСС?

Уточненная 4-ФСС, направленная в фонд по истечении срока, установленного для сдачи отчетности с применением формы 4-ФСС, не обуславливает появления оснований для признания налогоплательщика нарушившим сроки сдачи данной отчетности в случае, если корректируются сведения, база для исчисления взносов по которым становится завышенной (п. 2 ст. 17 закона № 212-ФЗ).

Если корректирующий документ подан до истечения срока направления отчетности в соцстрах, форма 4-ФСС считается представленной в день подачи в фонд корректирующего документа (п. 3 ст. 17 закона № 212-ФЗ).

Если корректировка направлена в ФСС по истечении срока, в то время как база по взносам в результате ошибок стала заниженной, налогоплательщик освобождается от ответственности при одном из следующих условий:

- Уточненная форма 4-ФСС направлена в фонд до того момента, когда налогоплательщику о его ошибке в расчетах сообщил проверяющий орган.

- Уточненная форма 4-ФСС направлена в фонд до того момента, когда была назначена выездная проверка фирмы за соответствующий отчетный период.

- Проверка, проведенная ФСС, не показала, что фирмой были допущены ошибки в отчетности, которые привели к занижению базы для расчета взносов.

При этом санкции на страхователя не налагаются только в том случае, если до появления условий, отраженных выше в пп. 1 или 2, оно успело перечислить в бюджет недостающую сумму по взносам, а также пени, рассчитанные в установленном законом порядке.

Корректировка 4-ФСС за прошлый год и текущий отчетный период: нюансы

Составление корректирующей формы 4-ФСС возможно при необходимости исправить ошибки в поданной отчетности и за только что завершившийся отчетный период, и за предыдущие.

Если, например, в 2016 году в ФСС направлен документ с исправлениями ошибок в отчетности по тем или иным периодам прошлого 2015 года, налогоплательщику, наряду с корректировками в отчетности за 2015 год, нужно будет также внести необходимые корректировки по суммам, отражаемым в последующей отчетности в 2016 году.

Сведения о корректировках в виде сумм взносов, начисленных за предыдущие периоды, отражаются в строке 4 таблицы 1 формы 4-ФСС (утвержденной приказом ФСС России от 26.02.2015 № 59 в редакции от 04.07.2016). Данная таблица содержит сведения по взносам при нетрудоспособности, а также связанным с материнством.

Аналогично отражаются суммы по предыдущим периодам в строке 5 таблицы 7, где указываются сведения по взносам при инцидентах на производстве и профзаболеваниях.

ВАЖНО! Необходимости в синхронизации данных по отчетам за разные периоды может не возникнуть, если исправляются данные, не связанные непосредственно с расчетами по взносам. Например, такие как название отчитывающейся фирмы-работодателя, ее ИНН или, скажем, сведения о территориальном подразделении ФСС, в которое направляется форма 4-ФСС.

Однако пояснения по всем корректировкам, вне зависимости от того, связаны они непосредственно с расчетами или с иными уточнениями, рекомендуется отражать в специальном сопроводительном письме, которое дополняет корректирующую форму 4-ФСС.

Нужно ли составлять сопроводительное письмо при корректировке 4-ФСС?

В деловой практике сформировался подход, согласно которому в сопроводительном письме следует отражать:

- в связи с чем возникла необходимость в корректировке формы 4-ФСС;

- номера изменившихся страниц формы 4-ФСС;

- перечни измененных показателей на соответствующих страницах, включая те, которые не имеют прямого отношения к расчетам по взносам;

- номера таблиц формы 4-ФСС, в которые внесены изменения;

- номера строк в соответствующих таблицах;

- сведения об отражении корректировок в бухгалтерском учете фирмы.

Сопроводительное письмо должно быть адресовано руководителю территориального подразделения ФСС, в которое направляется документ. В нем также должны быть отражены основные реквизиты отчитывающейся фирмы-страхователя: название, адрес, регистрационный номер в ФСС, ОГРН или ОГРНИП, ИНН, КПП, телефоны.

Сопроводительное письмо должно быть заверено директором фирмы-страхователя. В нем также следует зафиксировать Ф. И. О., должность и контакты исполнителя.

Корректировка 4-ФСС: какой бланк использовать

Осуществлять корректировку 4-ФСС нужно с использованием того же бланка, что и при формировании исходной отчетности (п. 5 ст. 17 закона № 212-ФЗ).

Так, например, несмотря на то что отчетность за 1-й квартал 2016 года в ФСС должна была подаваться с использованием формы 4-ФСС, утвержденной приказом № 59 в редакции от 25.02.2016, корректировка отчета за 2015 год должна осуществляться с применением формы из приказа № 59 в редакции от 20.07.2015.

Необходимо заполнять все страницы корректирующего отчета 4-ФСС — даже те, на которых данные не уточняются (в этом случае их нужно заполнить точно так же, как в предыдущем документе). Нельзя направить в ФСС наряду с титульным только те листы, на которых содержатся корректируемые данные.

На титульном листе формы с исправленными данными должен проставляться код, свидетельствующий о том, что производится корректировка данных. Если она не первая за соответствующий отчетный период, ее цифра должна отражать очередность подачи текущей корректировки.

Например, для первой корректировки ставится код 001, для второй — 002, для третьей — 003 и т. д.

Корректирующая форма 4-ФСС, как и стандартная, направляется в территориальное подразделение ФСС, отвечающее за надзор на территории, на которой зарегистрирован налогоплательщик.

Итоги

В каких случаях корректировка 4-ФСС представляется в соцстрах, определяется, с одной стороны, законодательно, в ст. 17 закона № 212-ФЗ, с другой — может устанавливаться внутренними правилами фирмы, регламентирующими формирование отчетности. Документ с исправлениями сведений по расчетам с ФСС составляется на том же бланке, что и первичный отчет (в котором имелись ошибки).

Корректирующую форму 4-ФСС рекомендуется дополнять сопроводительным письмом с разъяснениями относительно исправлений, внесенных в отчетность. По факту отправки корректировки в ФСС в ближайшей по очереди отчетности надо отразить факт изменений в расчетах по взносам за предыдущие периоды.

Больше о специфике расчетов фирм-работодателей с ФСС вы узнаете из статей: