Если работник направляется в командировку, уходит на больничный или в отпуск, увольняется из организации, бухгалтер должен рассчитать сумму средств, подлежащих выплате. Для этого используется формула, включающая разные виды доходов сотрудника за последний календарный год. Чтобы не тратить время на вычисления, можно использовать удобный программный продукт – калькулятор расчета среднего заработка. Он определяет искомую величину в считаные секунды и в полном соответствии с действующим законодательством.

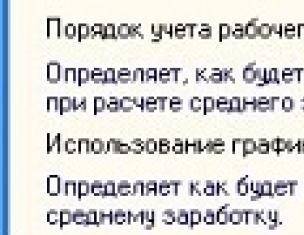

| Расчетный период: |

стандартный (12 мес.) иной ( мес.) Ошибка |

| Дата, на которую ведётся расчёт: | |

| График учёта рабочего времени: | Пятидневная рабочая неделя (40 часов) Суммированный учет рабочего времени Другой (неполная рабочая неделя, сменный график и т.д.) |

| Количество рабочих дней, исключенных из расчетного периода: | дней

Ошибка |

Как посчитать среднедневной заработок

Чтобы найти искомое значение, программе необходима следующая информация.

- Период, за который производится расчет. По умолчанию калькулятор ставит промежуток времени, равный 12 месяцам, но можно выбрать другое значение в зависимости от ситуации.

- Дата, на которую высчитывается средний доход. По умолчанию она равна текущей дате.

- Число дней, не включаемых в расчет. Согласно трудовому законодательству, из формулы вычитаются дни пребывания на больничном, в отпуске по беременности или по уходу за ребенком, дни нахождения в командировках.

- Величина заработной платы помесячно, премии и иные виды перечислений, полученных сотрудником за последний календарный год. Если доход работника ограничивался одной заработной платой, калькулятор среднего заработка автоматически проставляет суммы выплат по аналогии с первым месяцем. Если на сотрудника распространяются специальные коэффициенты (например, при работе на Крайнем Севере), данные о них следует занести в программу.

Когда вы внесете и проверите все перечисленные данные, нажмите пиктограмму «Рассчитать». Калькулятор выдаст размер среднедневного заработка для конкретного работника и покажет, по какому алгоритму были произведены вычисления.

С удобным онлайн-сервисом расчет среднедневного заработка занимает считаные минуты. Программа заменяет большое количество ручных вычислений. Добавьте ее в закладки, чтобы всегда иметь под рукой.

Нормы ТК предусматривают случаи, в которых сотруднику необходимо осуществить выплаты, исходя из среднего заработка. К таким выплатам, в частности, относятся пособия при сокращении, отпускные, в том числе за неиспользованный отпуск и т.п. В статье расскажем, как рассчитывается оплата по среднему заработку, рассмотрим примеры вычисления показателя в типовых случаях.

Когда необходимо делать выплаты по среднему заработку

Полный перечень ситуаций, при которых сотруднику нужно осуществить выплату по среднему заработку, представлен в положениях ТК. В частности, Вам потребуется рассчитать средний заработок для выплаты:

- отпускных (в том числе за неиспользованный отпуск).

- зарплаты на период командировки. Читайте также статью: → “ ».

- пособий при увольнении в связи с сокращением штата или ликвидацией организации.

Также ТК предусмотрены прочие виды сохранения среднего заработка, например, на время отсутствия работника в связи с:

- простоем по вине предприятия;

- прохождением медобследования;

- обучением на курсах повышения квалификации;

- участием в переговорах;

- сдачей крови (донорство) и т.п.

Иными словами, если сотрудник отсутствовал на работе по одному из вышеперечисленных случаев, то Вы обязаны выплатить ему зарплату за дни отсутствия, рассчитанную исходя из среднего заработка.

Методика расчета среднего заработка

Допустим, на Вашем предприятии имел место случай, в рамках которого Вы должны рассчитать средний заработок для выплаты работнику. Для определения данного показателя действуйте согласно нижеприведенному алгоритму:

Этап 1. Определите период для расчета среднего заработка

Данный период называется расчетным, и в общем порядке составляет 12 месяцев. К примеру, если работник отсутствовал на работе в связи с донорством 15.04.17, то расчетный период в данном случае – 01.04.16 – 31.03.16. ТК предусмотрены отдельные случаи, когда расчетный период составляет 730 календарных дней (2 года). Такой период следует учитывать для выплат по беременности и уходом за ребенком до 1,5 лет.

Этап 2. Учтите исключаемые периоды

При определении расчетного периода учтите дни отсутствия работника, например, в связи с:

- отпуском за свой счет;

- болезнью согласно листу нетрудоспособности;

- уходом за ребенком-инвалидом;

- командировкой;

- простоем.

Данные периоды следует исключить из расчетного. Также исключению подлежат дни сохранения среднего заработка (дни участия в судебном производстве, вынужденный прогул и т.п.). С полным перечнем исключаемых дней Вы можете ознакомиться в ТК.

Этап 3. Определите доход сотрудника за расчетный период.

Если расчетным периодом выступает календарный год, то Вам потребуется просуммировать весь доход сотрудника за этот период. Под доходом в данном случае понимают все выплаты в рамках системы оплаты труда, в том числе премии, компенсации, бонусы, надбавки и т.п.

Для определения видов выплат, учитываемых при расчете среднего заработка, руководствуйтесь Положением об оплате труда, принятом на предприятии.

Этап 4. Вычислите среднедневной заработок сотрудника. Для расчета используйте одну из нижеуказанных формул.

Если сотрудник отработал все дни расчетного периода, то есть исключаемых дней у него нет, то расчет среднего заработка производите так:

СрДнЗ = СрГодЗ / 12 / 29,3,

- где СрДнЗ – среднедневной заработок;

- СрГодЗ – средний заработок за расчетный период (годовой заработок);

- 29,3 – фиксированный показатель среднемесячного числа календарных дней.

В случае, если в течение года работник болел, отсутствовал на службе по причине прохождения медобследования и т.п., то для расчета показателя используйте формулу:

СрДнЗ = СрГодЗ / (КолДн1 + КолДн2),

- где КолДн 1 – число календарных дней в месяцах, которые сотрудник отработал полностью;

- КолДн 2 – число календарных дней в месяце, в котором есть исключаемый период.

Дни в «полных» месяцах (сотрудник присутствовал на работе все дни) подсчитайте так:

КолДн1 = ЧислМес * 29,3,

- где ЧислМес – количество месяцев в течение года, которые сотрудник отработал полностью.

Число дней с исключаемыми периодами подсчитайте так:

КолДн2 = 29,3 / (ДнМес *ДнПр),

- где ДнМес – полное число календарных дней в месяце с исключаемым периодом;

- ДнПр – количество календарных дней в месяце за вычетом исключаемого периода.

После того, как Вы рассчитали показатель среднего заработка, переходите к определению суммы выплаты. В данном случае все зависит от количества дней, за которые работнику положена выплата.

Если сотрудник проходил медобследование и отсутствовал на службе 1 день, то ему положена выплата по среднему заработку за 1 день (показатель среднего заработка * 1 день).

Рассчитываем средний заработок

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

Работник находился в командировке

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- КолДн февраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДн март 2017 = 29,3 / (31 *28) = 26,5;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

- за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

- за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

- для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

- для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

- Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

- Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

- Число дней в месяцах с исключаемыми периодами:

КолДн апрель 2017 = 29,3 / (30 *25) = 24,4;

- Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

- Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

- Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

- Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

- отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

- выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):

Основные ошибки при расчете выплат по среднему заработку

Рассмотрим самые распространенные ошибки, допускаемые бухгалтерами при осуществлении выплат по среднему заработку.

Ошибка №1. Выплаты до момента трудоустройства.

Сотрудник АО «Маршал» Карпов уволен 16.01.17 в связи с ликвидацией предприятия. 13.03.17 Карпов устроился на новое место работы. На период трудоустройства Карпову выплачено пособия за 1-й месяц (17.01.17 – 16.02.17). Расчет пособия осуществлялся на основании среднего заработка (531 руб./день), исходя из количества рабочих дней в периоде (17.01.17 – 16.02.17, 23 рабочих дня).

В связи с тем, что Карпов устроился на работу 13.03.17, пособие за 2-й месяц трудоустройства (17.02.17 – 16.03.17) ему выплачено не было. В данном случае руководство «Маршала» нарушило трудовое законодательство. За 2-й месяц с момента увольнения Карпову должно быть выплачено пособие до момента трудоустройства (17.02.17 – 12.03.17, 15 рабочих дней):

531 руб. * 15 дней = 7.965 руб.

Ошибка №2. Учет годовых премий при расчете среднего заработка.

Сотрудник АО «Сатурн» Капустин находился в командировке с 11 по 13 января 2017 (3 дня). На этот период за Капустиным сохраняется средний заработок. Оклад Капустина в расчетном периоде (01.01.16 – 31.12.16) составил 17.320 руб./мес. 09.01.17 Капустину начислена премия по результатам деятельности в 2016 году – 10.540 руб. Так как премия начислена по истечению расчетного периода, бухгалтер «Сатурна» не учел данную сумму при расчете среднего заработка.

Показатель был рассчитан на основании оклада:

17.320 руб. * 29,3 = 591,1 руб.

На период командировки Капустину начислен средний заработок за 3 дня:

591,1 руб. * 3 дня = 1.773,3 руб.

Несмотря на то, что премия Капустину начислена вне расчетного периода, ее необходимо было учесть при определении среднего заработка. Согласно законодательству, годовые премии учитываются при расчете независимо от даты начисления. Бухгалтер «Сатурна» должен был определить средний заработок Капустина так:

- Доход за расчетный период:

17.320 руб. * 12 мес. + 10.540 руб. = 218.380 руб.

- Среднедневной заработок

218.380 руб. / 12 мес. / 29,3 = 621,1 руб.

За период командировки средний заработок Капустина составил:

621,1 руб. * 3 дня = 1.863,3 руб.

Ошибка №3. Выплаты беременным.

Беременная сотрудница АО «Химкомбинат №4» Стрельцова подала заявление на перевод на менее вредную работу. Стрельцова составила заявление на основании медзаключения. Так как подобная вакансия на предприятии отсутствует, в переводе Стрельцовой было отказано.

Руководство «Химкомбината №4» нарушило ТК в части трудовых прав Стрельцовой. Так как руководство предприятия не может перевести Стрельцову на другую должно ввиду отсутствия вакансий, сотрудницу необходимо было отстранить от вредной работы. До момента появления соответствующей вакансии Стрельцовой необходимо выплачивать пособия исходя из среднего заработка (с момента отстранения от работы до дня возврата к работе).

Рубрика “Вопрос – ответ”

Вопрос №1. При расчете отпускных Молотову бухгалтер ООО «Щит» допустил счетную ошибку. В связи с этим отпускные Молотову были выплачены в большем размере (переплата 213 руб.). Каким образом «Щит» может вернуть излишне выплаченные средства?

Возврат средств руководством «Щита» в данном случае может быть осуществлен только при согласии Молотова. Для этого можно попросить сотрудника написать заявление на удержание суммы из зарплаты. Также Молотов может вернуть деньги в кассу предприятия.

Вопрос №2. Для сотрудника ООО «Магнит» Свердлова установлен почасовой учет рабочего времени. 16.01.17 Свердлов находился в командировке. Каким бухгалтеру «Магнита» рассчитать средний заработок Свердлова на период командировки?

Бухгалтеру «Магнита» нужно определить среднечасовой заработок Свердлова. Для этого следует использовать формулу:

СрЧас = Зар / КолЧас,

- где СрЧас – среднечасовой заработок;

- Зар – общая сумма дохода за отработанные в расчетном периоде часы;

- КолЧас – количество часов, отработанных в расчетном периоде.

После определения показателя среднечасового заработка Свердлова полученную сумму следует умножить на 24 часа (1 день нахождения Свердлова в командировке).

Вопрос №3. Куликову положено сохранения среднего заработка за донорство (1 день, 21.03.17). Расчетный период для Куликова – 01.03.16 – 28.02.17. Оклад Куликова в расчетном периоде – 14.550 руб. С 01.03.17 Куликову повышена зарплата на 2.540 руб. Следует ли бухгалтеру «Статуса» учитывать повышение оклада при расчете среднего заработка за донорство?

Да, в данном случае бухгалтеру «Статуса» необходимо определить коэффициент повышения оклада (новый оклад разделить на сумму зарплаты до повышения). Полученный коэффициент следует использовать при перерасчете среднего заработка за 1 день донорства. Данное правило действует в том случае, если оклад был повышен по окончанию расчетного периода, но до момента сохранения среднего заработка (донорство, командировка, отпуск и т.п.).

Инструкция

Сложностей при подсчете также нет, необходимо лишь суммировать все , полученные за прошедший год из любых источников в качестве прибыли. При этом учитываются абсолютно любые средства, будь то дотации на получение лекарств, субсидии на оплату квартиры, декретные выплаты и страховые случаи или же выручка от продажи выращенной на собственном приусадебном участке клубники.

Полученную цифру остается разделить на 12. Результат и ответом на вопрос о том, как рассчитать средний доход за прошлый год. Чем больше денежных поступлений за указанный промежуток времени – тем выше сумма дохода. Если требуется рассчитать средний доход за иной временной период, то суммируется прибыль за необходимое количество месяцев и делится на их число.

Видео по теме

Обратите внимание

Если речь идет о кредитовании, нужно быть готовым к тому, что включить в средний доход можно будет лишь те суммы, которые имеют документальное подтверждение. Если доход официален, то проблем с оформлением той же ипотеки не возникнет. В том случае, когда подтверждение прибыли отсутствует, рассчитывать на эту сумму не следует.

Допустим, имеющаяся квартира сдается неофициально, без заключения договора и уплаты налогов. Или же родственники подарили на юбилей крупную сумму денег. Эти суммы доказать вряд ли удастся.

Средний заработок – это средняя величина заработной платы, которая исчисляется из полученных сумм за прошедший период. Часто бухгалтеру требуется вычислить этот показатель, например, для расчета оплаты отпуска, для выплаты каких-либо пособий и в иных случаях. Порядок расчета установлен Трудовым кодексом РФ (ст.139 гл.21 ТК РФ от 30.12.2001 №197-ФЗ). Средний заработок применяется во всех формах налогообложения.

Вам понадобится

- - табель рабочего времени;

- - расчетные листы.

Инструкция

После того как вышеперечисленные суммы вычтены из фактически начисленной за нужный период, вам необходимо определить средний . В случае когда работник отработал период полностью и не имел каких-либо иных выплат, поделите сумму заработной платы на 12 и затем на среднемесячное число календарных дней - 29,4 (в случае пятидневной недели) и на 29,6 (в случае шестидневной).

Когда месяц отработан сотрудником не полностью, то в этом случае нужно среднее число календарных дней (29.4 или 29.6) поделить на количество календарных дней в месяце и умножить на фактически отработанное. Например, работник отработал в июле месяце 25 дней. Таким образом, 29,4/31*25=23 дня.

Затем снова количество календарных дней в месяце умножьте на все полностью отработанные месяцы и прибавьте то количество дней, которые были рассчитаны ранее. Например, тот же работник отработал 11 месяцев полностью и в июле 25 дней. Таким образом, 29,4*11+23=346,4.

После этого всю начисленную заработную плату за этот период разделите на среднее количество дней, отработанных в этом периоде. Например, за 12 месяцев работнику была начислена заработная плата в размере 150000 рублей. Таким образом, 150000/346,4=433,01 рубля в день(среднедневной заработок).

В конце обязательно сравните полученную цифру с МРОТ. Если сотрудник отработал полностью весь период, то средний заработок не может быть меньше этого показателя.

Источники:

- Положение об особенностях порядка исчисления средней заработной платы

Расчет средней зарплаты на предприятии производится для начисления и выплаты отпускных, выходных пособий и компенсаций за неиспользованные отпуска. Бухгалтера считают среднюю в определенной последовательности согласно законодательным актам.

Инструкция

Для того чтобы среднюю зарплату сначала необходимо определить расчетный период за который будет производиться . В соответствии с Трудовым законодательством расчетный период берется в двенадцать календарных , предшествующих периоду . Например, если работник уходит в в сентябре текущего года, то расчетный период принимается с сентября предыдущего года по август текущего года.

Суммируется начисленная заработная плата за двенадцать месяцев. Из полученной суммы исключаются выплаты материальной помощи. Премии и вознаграждения, а так же различные выплаты компенсационного характера, которые предусмотрены на предприятии коллективным договором должны учитываться в начисленной сумме за расчетный период.

Определяется количество отработанных дней по факту за расчетный период. Если период отработан полностью, то количество отработанных календарных дней берется по табелю.

Рассчитывается среднедневной заработок. Для этого начисленную заработную плату за двенадцать месяцев делим на 12 и на среднее число календарных дней 29.4. Полученный результат умножаем на количество дней в расчетном периоде и получаем средний заработок. Таким образом, можно посчитать среднюю зарплату за расчетный период, который был отработан полностью.

В том случае, если в расчетном периоде по факту были отработаны не все дни, тогда следует для начала рассчитать количество отработанных календарных дней в неполном месяце. Для этого среднее число календарных дней 29.4 делим на общее количество календарных дней в текущем месяце и умножаем на количество календарных дней отработанных в данном месяце. И так рассчитываем количество фактически отработанных дней в каждом месяце, который был отработан не полностью.

Рассчитываем среднедневную зарплату. Для этого к среднему числу календарных дней 29.4, умноженному на количество полных календарных месяцев, прибавляем количество дней в неполных календарных месяцах. Далее начисленную заработную плату за двенадцать месяцев делим на полученный результат. Так считаем среднюю зарплату за расчетный период, который был отработан не полностью.

Обратите внимание

Организации могут устанавливать и другой расчетный период, отличный от 12 месяцев. Но в таком случае собственный расчетный период должен быть предусмотрен в коллективном договоре и не ухудшать положения работников.

Источники:

- Посчитаем средний заработок.

Порядок исчисления средней заработной платы регулируется российским трудовым законодательством. Такой показатель как среднемесячный размер оплаты труда необходим для расчета различных пособий, компенсаций и других выплат.

Вам понадобится

- - табель рабочего времени;

- - платежные ведомости.

Инструкция

Сначала определите, за какой период вам необходимо рассчитать среднемесячный размер заработной платы, например, (6 календарных месяцев). Если этот период был отработан не полностью, то необходимо просуммировать лишь те дни, которые согласно трудовому законодательству, могут входить в расчетный период.

Сюда могут быть включены дни фактического пребывания , дни вынужденного прогула и другие. Исключите из расчетного периода прогулы, отсутствия на работе по , дни , отпуска по уходу за ребенком и прочие периоды, которые установлены трудовым законодательством.

При расчете компенсации за неиспользованный отпуск, количество отработанных дней в месяце округляется. То есть если вы отработали более 15 дней в одном календарном месяце, он засчитывается как целый и наоборот, при 14 и менее отработанных дней его не включают в расчетный период.

Среднемесячная заработная плата (средний заработок) может выплачиваться работникам в случаях, предусмотренных ТК РФ. Как правильно рассчитать среднемесячную заработную плату? Каковы нюансы такого расчета? В каких ситуациях зарплата выплачивается исходя из среднемесячного заработка? Какие выплаты и периоды нужно и не нужно учитывать при расчете? Рассмотрим ответы на эти и иные вопросы в материале далее.

В каких случаях работнику полагается среднемесячная зарплата

Перечень ситуаций, когда выплаты работнику рассчитываются исходя из расчета среднего размера заработка, определен ТК РФ. К числу наиболее распространенных и чаще всего встречающихся в деятельности обычной организации ситуаций, требующих расчета среднего заработка, относят:

- выплату отпускных (ст. 114 ТК РФ);

- выдачу компенсации за неиспользованный отпуск — при увольнении или за часть отпуска свыше 28 календарных дней (ст. 126, 127 ТК РФ);

- выезд работника в командировку (ст. 167 ТК РФ);

- оплату работникам периодов обучения с отрывом от работы (ст. 173-176, 187 ТК РФ);

- выплату выходных пособий (ст. 178 ТК РФ).

Помимо этого, исходя из среднемесячной заработной платы рассчитываются со следующими категориями сотрудников:

|

Сотрудники |

Статья ТК РФ |

|

Занятые коллективными переговорами или подготовкой проекта коллективного договора (соглашения) с освобождением от основной работы. При этом средний заработок за такими работниками может сохраняться до 3 месяцев |

|

|

Временно переведенные на иную работу, чем та, что предусмотрена трудовым договором |

|

|

Вынужденные прекратить трудовой договор из-за несоблюдения правил его заключения (если нарушения допущены не по вине работника) - в таком случае полагается выходное пособие в размере среднемесячной зарплаты |

|

|

Не выполнившие трудовые нормы и трудовые обязанности по вине работодателя |

|

|

Вынужденные простаивать по вине работодателя - в такой ситуации выплачивается не менее 2/3 среднего заработка |

|

|

Члены комиссий по трудовым спорам |

|

|

Руководитель, его зам или главбух, уволенные при смене собственника в размере 3-кратного среднемесячного заработка |

|

|

Переводимые на ниже оплачиваемую работу по состоянию здоровья |

|

|

Направленные на обязательные медосмотры |

|

|

Работники, проходящие диспансеризацию (с 01.01.2019) |

|

|

Работники при приостановлении деятельности организации |

|

|

Переводимые на другую работу беременные женщины и женщины, имеющие детей в возрасте до 1,5 лет |

|

|

Женщины, кормящие детей - при оплате перерывов для кормления |

|

|

Родители детей-инвалидов при оплате дополнительных выходных и в некоторых других случаях |

Как рассчитать среднемесячный заработок: общий порядок

Общий и единый для всех указанных случаев порядок расчета среднего заработка закреплен в ст. 139 ТК РФ . Главное правило: при любом режиме работы среднюю зарплату считают, исходя из фактически начисленного работнику заработка и фактически отработанного им времени за 12 календарных месяцев, истекших до периода, в котором требуется расчет среднемесячной заработной платы. Эти 12 месяцев именуются расчетным периодом.

Более детально порядок расчета прописан в положении «Об особенностях порядка исчисления средней заработной платы», которое утверждено постановлением Правительства РФ от 24.12.2007 № 922. Расскажем подробнее о том, как рассчитать среднемесячную зарплату. Последние изменения в данный документ вносились в 2016 году, поэтому на него нужно ориентироваться при расчете среднего заработка в 2018-2019 гг.

О том, как рассчитать среднюю численность, читайте в статье «Как рассчитать среднесписочную численность работников?» .

Расчет среднего заработка: формула

Расчет среднего заработка для тех или иных выплат всегда делают исходя из среднего дневного заработка.

Общую формулу расчета среднего заработка можно представить так:

СмЗ = СдЗ × N,

СмЗ — среднемесячная заработная плата;

СдЗ — средний дневной заработок;

N — количество дней, подлежащих оплате по среднему заработку.

Подробнее о том, как рассчитывать средний дневной заработок в разных ситуациях, читайте в следующих статьях:

- «Среднедневной заработок для расчета отпускных» ;

- «Расчет среднего заработка для командировки» .

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

- для выплаты отпускных и компенсаций за неиспользованные отпуска;

- всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период - 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяцев × отработанные календарные дни.

Пример

Допустим, работник проболел с 19 по 30 октября 2018 г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 18 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2017 года по октябрь 2018 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.

Выплаты, которые учитываются при расчете среднего заработка

В расчет среднего заработка берут все выплаты, предусмотренные системой оплаты труда организации, в том числе:

- заработную плату — повременную, сдельную, в процентах от выручки, выданную в денежной или натуральной форме;

- различные стимулирующие надбавки и доплаты, а также все выплаты по условиям труда - подробнее о них читайте ;

- премии и другие подобные вознаграждения;

- прочие выплаты, применяемые у работодателя (п. 2 положения № 922).

В то же время в расчете среднего заработка не участвуют выплаты социальной направленности, такие как матпомощь, оплата питания, проезда, коммуналки и др.

Периоды, исключаемые из расчетного периода

Мы уже сказали, что расчетный период — это 12 календарных месяцев, предшествующих периоду, в котором осуществляется расчет среднего заработка. Однако отдельные периоды, а также начисленные за них суммы при расчете исключаются. Это периоды, когда:

- за работником сохранялся средний заработок (не исключают только перерывы для кормления ребенка);

- работнику выплачивалось больничное или декретное пособие;

- работник не работал из-за простоя, в котором повинен работодатель, или по причинам, не зависящим от работодателя и работника;

- работник не участвовал в забастовке, но и не работал из-за нее;

- работнику предоставлялись выходные по уходу за ребенком-инвалидом;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без нее (п. 5 положения № 922).

Ситуации, когда в расчетном периоде не было зарплаты

Если в расчетном периоде зарплата работнику не начислялась, расчет среднего заработка ведут по зарплате, начисленной за предыдущие 12 месяцев. В том случае, когда у работника нет зарплаты (отработанного времени) до начала расчетного периода, но она имеется в месяце расчета, средний заработок определяют по суммам, начисленным за этот месяц. Если же зарплаты нет и в месяце расчета, среднюю зарплату рассчитывают, исходя из назначенной тарифной ставки или оклада.

Узнайте больше о неоплачиваемом отпуске в материале «Отпуск без сохранения заработной платы по ТК РФ (нюансы)» .

Особые правила учета премий

При расчете среднемесячной заработной платы разные премии учитываются по-разному, в зависимости от того, за какой период они начислены (п. 15 положения № 922).

При ежемесячном премировании в расчет включают не более 1 премии в месяц за каждый премируемый показатель, например, 1 премию за количество привлеченных клиентов и 1 — за объем реализации. В итоге за расчетный период может быть учтено не более 12 премий каждого вида.

Если премии начисляются за период больше месяца, но меньше расчетного периода, например, за квартал или полугодие, они учитываются в фактически начисленном за каждый показатель размере. А если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода — в размере месячной части за каждый месяц расчетного периода.

Премии за год и единовременное вознаграждение за выслугу лет (стаж работы) берут в расчет полностью, независимо от времени их начисления.

В не полностью отработанном расчетном периоде премии учитываются пропорционально отработанному времени. Премии, начисленные за фактически отработанное время, учитывают полностью.

Случаи, когда зарплата повышалась

Повышение размеров оплаты труда в организации влияет и на среднемесячную заработную плату работника. При этом важно, в каком периоде происходит рост зарплат:

- Если повышение приходится на расчетный период, индексируют все выплаты за время, предшествующее повышению. Коэффициент индексации рассчитывается путем деления новой тарифной ставки, оклада и т. п. на тарифные ставки, оклады, действовавшие в каждом из 12 расчетных месяцев.

- Если зарплата увеличивается после расчетного периода, но до наступления случая, для которого нужно посчитать средний заработок, повышается сам средний заработок. Поправочным коэффициентом здесь является отношение нового размера оплаты труда к прежнему.

- Если повышение осуществляется уже в период сохранения среднего заработка, увеличивается только его часть с даты повышения и до окончания данного периода. Индексирующий коэффициент считают так же, как во втором случае.

Правила расчета среднего заработка для оплаты пособий

В заключение хотим обратить внимание читателя на следующее. Понятие среднего заработка используется не только трудовым законодательством, но и законодательством о соцобеспечении. Так, по среднему заработку оплачиваются больничные, декретные, детские пособия. Однако считают этот заработок иначе — в порядке, установленном законом «Об обязательном соцстраховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ.

Подробнее о расчете среднего заработка для соцвыплат читайте в следующих статьях нашего сайта:

- для больничного — ;

- для пособия по уходу за ребенком — ;

- для декретных выплат — .

Для выплаты пособия по безработице рассчитывают средний заработок для центра занятости. Расчет ведут в соответствии с постановлением Минтруда РФ «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости» от 12.08.2003 № 62.

Итоги

Правила расчета среднего заработка (среднемесячной заработной платы), описанные нами выше, применяются исключительно для случаев, перечисленных в начале статьи, в том числе при расчете среднего заработка при сокращении работника для выплаты ему выходного пособия, а на социальные пособия, пособия по безработице не распространяются.

Подробнее о соцвыплатах вы можете узнать в нашей рубрике

При взаиморасчетах с сотрудниками возникают ситуации, когда необходимо сделать расчет среднего заработка. Один из частых случаев — увольнение. Чтобы упростить расчеты, воспользуйтесь нашим калькулятором.

Как пользоваться калькулятором

Калькулятор среднего заработка прост в работе. Для каждого месяца понадобится ввести два значения.

1. Укажите, сколько дней отработал сотрудник в конкретном месяце.

2. Введите в следующее поле калькулятора заработную плату сотрудника за этот же месяц. Нужно указать сумму в рублях.

Задавать значения в калькуляторе можно как вводя цифры с клавиатуры, так и используя кнопки-стрелки.

Обратите внимание, что нужно заполнить все месяцы. Если в каком-то из них сотрудник не работал, поставьте значение «0».

Когда все готово, нажмите на кнопку калькулятора «Рассчитать среднедневной заработок».

Результат отобразится ниже.

Когда еще нужно считать среднедневной заработок

Средний заработок исчисляется по правилам, установленным Постановлением от 24.12.2007 № 922. В Трудовом кодексе перечислены несколько случаев, когда следует делать расчет средней заработной платы:

- отпуск сотрудника (очередной, учебный);

- временная нетрудоспособность, декрет, уход за ребенком;

- командировка;

- расчет компенсации при увольнении;

- простой по вине работодателя;

- прочие оплачиваемые отсутствия на рабочем месте (дни доноров, приостановка работы по причине невыплаты зарплаты более 15 дней, прохождение обязательного медосмотра и др.).

Что конкретно должно учитываться при расчете среднего заработка

Как рассчитывается средний заработок, прописано в Положении об исчислении среднего заработка. Среднедневной доход считают исходя из сумм оплаты труда за предыдущие 12 месяцев. В его расчет включают все дни и выплаты за время, когда работник находился на рабочем месте, и не включают за время отсутствия на работе:

- болезнь;

- отпуск;

- командировка;

- иное отсутствие, оплачиваемое или нет.

Не следует включать в расчет разовые выплаты, не связанные с выполнением сотрудником трудовых обязанностей: поощрение к празднику, материальная помощь.

Если в периоде расчета выплачивались премии, то их необходимо учитывать следующим образом:

Если было повышение окладов по всей компании или в подразделении, в котором работает сотрудник, то выплаты, включаемые в подсчет, после повышения необходимо скорректировать на коэффициент:

![]()

Алгоритм расчета

Для вычисления среднедневной выплаты в любом случае используем формулу:

![]()

Средний заработок в России за месяц для сотрудника не должен быть ниже минимального размера оплаты труда.

Для различных оснований выплат среднего заработка существуют некоторые особенности. Ниже рассмотрим наиболее часто встречающиеся случаи, когда должна быть произведена оплата по среднему заработку.

Расчет оплаты дней командировки

Поскольку работник направляется в командировку в рабочие дни, для оплаты командировки необходимо определить средний доход по рабочим дням. Определив расчетную базу по общим правилам, ее необходимо разделить на отработанные дни в расчетном периоде. Доход за сотрудником сохраняется за каждый день нахождения в командировке.

Расчет отпускных

Отпуск предоставляется и оплачивается в календарных днях. При полностью отработанном месяце в расчетный период в показатель «Число дней в расчетном периоде» включается 29,3 календарных дня. За каждый неполностью отработанный период число включаемых календарных дней следует определить по формуле:

Длина ежегодного отпуска — 28 календарных дней (статья 115 ТК РФ). Он может быть предоставлен частями. Полученный путем деления базы на число календарных дней в расчетном периоде среднедневной доход умножаем на число дней отпуска.

Расчет для листка нетрудоспособности

Определение среднедневного дохода для пособия по болезни имеет ряд особенностей. Во-первых, он определяется исходя из выплат за два календарных года, которые предшествовали году, в котором работник принес больничный лист. Во-вторых, число дней в расчетном периоде всегда принимается равным 730 (Федеральный закон от 29.12.2006 № 255).

В доход, исходя из которого будет рассчитываться пособие, включаются все выплаты, с которых были начислены страховые взносы в ФСС на случай временной нетрудоспособности.

База для расчетного периода определяется не только по доходам, которые были выплачены сотруднику по настоящему месту работы, но также и по доходам от предыдущих работодателей. Свою заработную плату по прежнему месту работы сотрудник должен подтвердить справкой по форме, утвержденной Министерством труда.

Для пособия ежегодно устанавливается предельная величина дохода, включаемого в подсчет. Она равна предельной сумме, с которой уплачиваются взносы:

Следовательно, в 2019 году максимальный размер дневного пособия не может превышать (755 000 + 718 000) / 730 = 2 017,81 рублей.

Также дневная выплата по пособию не может быть ниже исчисленной из МРОТ. Минимальный среднедневной заработок из МРОТ в 2019 составляет 11 280 × 24 / 730 = 370,85 рублей.

Расчет пособий при ликвидации организации

Выплаты сотрудникам при ликвидации компании включают:

- заработную плату до дня увольнения;

- компенсацию за неиспользованный отпуск;

- выходное пособие;

- пособие на время трудоустройства, если в течение двух месяцев сотрудник не нашел работу; в исключительных случая, по решению службы занятости, доход сохраняется еще на один месяц.

Среднедневной доход для компенсации за неотгулянный отпуск определяется аналогично подсчету для отпускных.

Рассмотрим, как рассчитать средний дневной заработок для выходного пособия и сохраняемой на время трудоустройства выплаты. Определяется он путем деления базы на число отработанных дней в расчетном периоде. Выходное пособие определяется путем умножения полученного среднедневного дохода на число рабочих дней в первом после увольнения месяце. Аналогично рассчитывается и размер сохраняемой на время поиска работы выплаты.