Восстановление ранее принятого к вычету НДС нужно делать в нескольких ситуациях, которые на практике не всегда оказываются однозначными. Рассмотрим их применительно к нововведениям 2015 года.

Новое в отношении восстановления налога

Законом «Об изменениях в Налоговом кодексе» от 24.11.2014 № 366-ФЗ с 2015 года в НК РФ внесен ряд новшеств:

- Для использующих освобождение по ст. 145 НК РФ не с начала квартала в п. 8 ст. 145 НК РФ дополнительно установлен еще один период для восстановления — тот, когда начали применять освобождение.

- В подп. 2 п. 3 ст. 170 НК РФ в список глав, отведенных спецрежимам, добавлена гл. 26.5, что закрепило фактически и так имевшую место (письмо Минфина РФ от 12.05.2014 № 03-07-14/22144) необходимость восстановления налога для ИП, переходящего на ПСН, перед началом работы на этом режиме.

- Исключен подп. 5 п. 3 ст. 170 НК РФ, обязывавший восстанавливать налог по товарам, работам, услугам, ОС, НМА, учтенный в вычетах до начала применения ставки 0%. Нововведение не отменило обязанности по восстановлению налога в отношении расходов, относящихся к этой деятельности (письма Минфина РФ от 27.02.2015 № 03-07-08/10143, от 13.02.2015 № 03-07-08/6693).

- Правила восстановления налога по недвижимости, если начинается ее использование в деятельности, не облагаемой налогом, исключены из п. 6 ст. 171 НК РФ и перенесены в новую ст. 171.1 НК РФ. Принципиальных изменений в них не сделано, за исключением того, что они распространены на суда (морские, речные и воздушные).

Возможные ситуации восстановления НДС

Восстановление налога становится необходимым при смене условий обложения, касающегося либо всей деятельности плательщика, либо ее части:

- освобождение от налога (п. 8 ст. 145, п. 8 ст. 145.1 НК РФ) — при этом льготируется вся деятельность;

- изменение режима (подп. 2 п. 3 ст. 170 НК РФ) — возможно совмещение налогооблагаемой и освобождаемой от налога деятельности;

- появление необлагаемых операций (подп. 2 п. 3 ст. 170 НК РФ) — возможно совмещение налогооблагаемой и необлагаемой деятельности;

- появление деятельности со ставкой 0% (п. 9 ст. 167, п. 3 ст. 172 НК РФ) — может иметь место совмещение деятельности, облагаемой налогом по различным ставкам.

Кроме того, восстановление необходимо при выполнении ряда действий:

- вклад имущества в уставный капитал (УК) (подп. 1 п. 3 ст. 170 НК РФ);

- перемена ситуации по выданным авансам (подп. 3 п. 3 ст. 170 НК РФ);

- снижение стоимости приобретения, осуществленного ранее (подп. 4 п. 3 ст. 170 НК РФ);

- поступление компенсации по понесенным затратам (подп. 6 п. 3 ст. 170 НК РФ).

Что обязательно при восстановлении?

Прежде всего, необходимо установить величину восстанавливаемого налога и перечень документов.

Не может идти речь о восстановлении налога:

- если он не был принят к вычету (письмо Минфина РФ от 16.02.2012 № 03-07-11/47);

- по расходам, которые до возникновения ситуации восстановления уже включены в затраты, относящиеся к облагаемым операциям (письмо Минфина РФ от 08.10.2015 № 03-07-11/57730).

Восстанавливаемый налог нужно занести в книгу продаж. Это делают путем регистрации в ней необходимой суммы со ссылкой на данные:

- счета-фактуры — основного, на основании которого в свое время сделали вычет, или корректировочного (п. 14 раздела 2 приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137); вместо корректировочного счета-фактуры может быть внесен исходный документ расчета, фиксирующий снижение стоимости (подп. 4 п. 3 ст. 170 НК РФ);

- бухгалтерской справки, если счета-фактуры нет (письмо Минфина РФ от 02.08.2011 № 03-07-11/208).

Если операция восстановления связана с частичным изменением условий налогообложения, предполагающим последующее их совмещение, то в дальнейшем понадобится:

- организация раздельного учета затрат, относящихся к совмещаемым условиям налогообложения (п. 1 ст. 153, п. 4 ст. 170, п. 3 ст. 172 НК РФ). Исключение возможно для ситуаций, когда затраты по необлагаемой деятельности не превышают 5% в общей величине затрат (п. 4 ст. 170 НК РФ);

- регулярное распределение расчетным путем налога, который невозможно прямо соотнести с конкретной деятельностью (п. 1 ст. 153, п. 4 и п. 4.1 ст. 170 НК РФ);

- принятие в вычеты только той части налога, которая соответствует налогооблагаемой деятельности (с учетом расхождения в сроках принятия к вычету при обложении по разным ставкам), а в отношении необлагаемой — включение его в стоимость приобретений (п. 4 ст. 170 НК РФ) или в затраты (п. 5, 7, 9 ст. 171.1 НК РФ).

Восстановление при полном изменении условий налогообложения

Здесь речь пойдет о следующих ситуациях:

- освобождение по ст. 145 и 145.1 НК РФ;

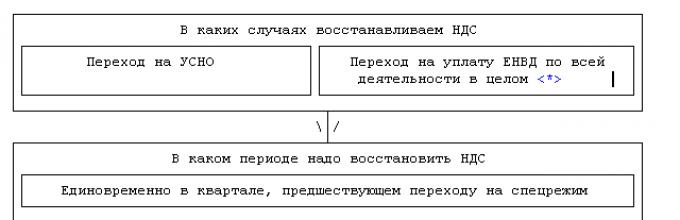

- полный переход на спецрежим — УСН, ЕНВД или ПСН; при переходе на ЕСХН восстанавливать налог не нужно (подп. 2 п. 3 ст. 170 НК РФ);

- переход к ведению только необлагаемой деятельности (освобождаемой от налога, не признаваемой объектом обложения или выполняемой вне РФ).

Период, предназначенный для осуществления восстановления, может различаться:

- в квартале, предшествующем началу работы в новых условиях, восстановление делают в случае перехода на спецрежим, при освобождении по ст. 145 (если его применяют с начала квартала) и ст. 145.1 НК РФ;

- в квартале начала работы в новых условиях восстановление осуществляют при переходе к необлагаемым операциям и при освобождении по ст. 145 НК РФ, если освобождение начинает действовать не с первого месяца квартала.

Восстановление во всех этих ситуациях будет происходить в одинаковом порядке:

- восстанавливают в полном объеме весь налог, относящийся к тем расходам, которые будут формировать затраты уже при новой системе налогообложения;

- сумму налога, относящегося к ОС и НМА, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ);

- используют особые правила восстановления для недвижимости (ст. 171.1 НК РФ), которая на дату перехода к новому режиму амортизирована на неполную стоимость или используется плательщиком меньше 15 лет.

Недвижимостью следует считать также затраты на СМР и приобретение судов (морских, речных и воздушных). Восстановление такого НДС делают по 1/10 его полной суммы, относящейся к объекту, на протяжении 10 лет, отсчитываемых с года начала амортизации (п. 4 ст. 171.1 НК РФ). Полную сумму налога формирует не только НДС поставщиков, но и налог, предъявлявшийся к вычету по СМР, осуществленным хозспособом. Если применение объекта в необлагаемой деятельности начато позже года начала амортизации, то реальный период восстановления составит меньше 10 лет. Восстанавливать расчетную сумму нужно в последнем квартале каждого года. В случае проведения реконструкции величину восстанавливаемого налога и срок восстановления корректируют с учетом особенностей, содержащихся в п. 6 и 8 ст. 171.1 НК РФ.

Восстановленную сумму учитывают как расход в расчете налога на прибыль или спецналога УСН (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий уже в процессе применения нового режима, включают в стоимость приобретений (п. 4 ст. 170 НК РФ).

Восстановление при частичном изменении условий налогообложения

Оно происходит в следующих случаях:

- частичный переход на спецрежим (т. е. совмещение ОСНО с ЕНВД или ПСН);

- переход к совмещению облагаемой и необлагаемой налогом деятельности.

Восстановление при этом делают в периоде начала совмещения (подп. 2 п. 3 ст. 170 НК РФ).

Последовательность восстановления будет следующей:

- В полном объеме восстанавливают налог, относящийся к прямым расходам, которые в дальнейшем сформируют затраты по деятельности с льготным режимом обложения. В том числе определяют налог, приходящийся на остаточную стоимость ОС и НМА (подп. 2 п. 3 ст. 170 НК РФ), которые будут использовать только в этой деятельности.

- По расходам, которые нельзя отнести однозначно к облагаемой или необлагаемой деятельности, потребуется осуществить распределение налога в порядке, зафиксированном в п. 4 ст. 170 НК РФ. Для ОС и НМА, которые будут применять в обоих видах деятельности, сначала нужно рассчитать величину НДС, соответствующую их остаточной стоимости, а затем уже эту расчетную сумму распределить по правилам п. 4 ст. 170 НК РФ.

- Налог, относящийся к недвижимости, нужно восстанавливать в соответствии с порядком, предусмотренным ст. 171.1 НК РФ. В отношении недвижимости, которая будет применена только в необлагаемой деятельности, восстановление делают в таком же порядке, как и при полном изменении условий налогообложения. Если недвижимость одновременно используют как в облагаемых, так и в необлагаемых операциях, то налог, относящийся к ней, нужно будет ежегодно в течение того же срока, который определен по правилам ст. 171.1 НК РФ, распределять пропорционально объемам соответствующей отгрузки за период (п. 5, п. 7, п. 9 ст. 171.1 НК РФ) и восстанавливать в сумме, отвечающей необлагаемой деятельности.

Восстановленный налог учитывают как расход в расчете налога на прибыль (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий в процессе работы при совмещении деятельности, будет подвергаться распределению в порядке, предусмотренном п. 4 ст. 170 НК РФ. Расчетную часть налога, отвечающую налогооблагаемой деятельности, примут к вычету, а приходящуюся на необлагаемую деятельность — присоединят к стоимости приобретений (п. 4 ст. 170 НК РФ).

Восстановление при применении ставки 0%

Причины восстановления при появлении деятельности, по которой применяют ставку 0%, кроются в разнице в определении момента осуществления вычета при ставке 18 (10)% и при ставке 0% (п. 9 ст. 167, п. 3 ст. 172 НК РФ). В первом случае вычет делается сразу, а во втором — в определенный момент, иногда гораздо позднее. Это обусловливает необходимость осуществления раздельного учета налога, относящегося к деятельности по разным ставкам.

Разовое восстановление в периоде начала деятельности со ставкой 0% вне зависимости от того, полностью она переводится на ставку 0% или только часть, потребуется в отношении налога, относящегося к прямым и распределяемым расходам, которые будут включены в затраты при ставке 0%. Восстановление НДС по ОС и НМА, которые начинают использоваться в такой деятельности, с 2015 года не требуется.

В дальнейшем НДС по прямым расходам (в т. ч. по ОС и НМА, приобретенным в период применения ставки 0% и используемым только в этой деятельности) будет учитываться обособленно, а налог по распределяемым расходам, относящимся к ставке 0%, в конце квартала придется регулярно восстанавливать.

Порядок первого восстановления НДС будет таким:

- В полном объеме восстанавливают налог по всем прямым расходам, относящимся к операциям по ставке 0%.

- НДС по расходам, которые на момент появления деятельности по ставке 0% нельзя однозначно отнести к ставке 0% или 18(10)% (за исключением НДС по имеющимся ОС и НМА), в конце налогового периода распределяют в порядке, который налогоплательщик установит в своей учетной политике, и восстанавливают в части, относящейся к ставке 0%.

В последующих налоговых периодах налог будет восстанавливаться:

- периодически — по прямым расходам, которые предполагалось использовать в деятельности по ставке 18 (10)%, но фактически они оказались использованными при ставке 0% (письмо Минфина РФ от 28.08.2015 № 03-07-08/49710);

- регулярно — по распределяемым расходам в части, относящейся к ставке 0%, в т. ч. по ОС и НМА, приобретенным в период применения ставки 0% и используемым в обоих видах деятельности.

Особенности восстановления по отдельным действиям

При вкладе в УК, осуществляемом имуществом, НМА, имущественными правами, НДС по ним восстанавливают в квартале передачи имущества в полной сумме, принятой ранее к вычету, за исключением ОС и НМА, налог в отношении которых определяют в пропорции к их остаточной стоимости (подп. 1 п. 3 ст. 170 НК РФ). Дооценку при этом не учитывают, и в расходы, уменьшающие базу по прибыли, восстановленный налог не включают (письмо Минфина РФ от 02.08.2011 № 03-07-11/208).

НДС с аванса, перечисленного поставщику, восстанавливают на дату либо отгрузки, оплаченной этим авансом, либо возврата аванса от поставщика (подп. 3 п. 3 ст. 170 НК РФ). Если в счет отгрузки по условиям договора засчитывается только часть аванса, то восстановление делают лишь в этой части (письмо Минфина РФ от 28.11.2014 № 03-07-11/60891). Кроме того, потребуется восстановить налог, предъявленный к вычету, при списании по сроку давности суммы аванса, невозвращенного поставщиком в случае неисполнения им обязанности по поставке (письмо Минфина РФ от 17.08.2015 № 03-07-11/47347).

При уменьшении стоимости поставки нужно восстановить разницу в налоге на первую из дат поступления любого из документов, отражающих это изменение: документа с расчетом уменьшения или корректировочного счета-фактуры (подп. 4 п. 3 ст. 170 НК РФ). Республики Крым вопрос восстановления по этой причине касается только в части приобретений, совершенных после 18.03.2014 (письмо Минфина РФ от 15.10.2015 № 03-07-11/59070).

При получении субсидий из бюджета, направленных на возмещение затрат, налог по которым был предъявлен к вычету, его нужно восстановить в периоде поступления субсидии и включить в расходы, уменьшающие базу по прибыли (подп. 4 п. 3 ст. 170 НК РФ).

Распространенные вопросы по восстановлению налога

Все ситуации по восстановлению, раскрываемые в НК РФ, довольно однозначны. Однако в ряде случаев возможны вопросы, например, такие:

- Списывают кредиторскую задолженность за товар, по которому НДС при его оприходовании правомерно был принят к вычету — восстановление не нужно (письмо Минфина РФ от 21.06.2013 № 03-07-11/23503).

- Длительность производственного цикла, дающая право на неначисление налога с поступившего аванса (п. 1 ст. 154, п. 13 ст. 167 НК РФ), подтверждена в периоде более позднем, чем период получения аванса. Точек зрения две:

- начислить НДС по авансу нужно (письмо ФНС РФ от 12.01.2011 № КЕ-4-3/65@):

- можно его не начислять, если задержка подтверждения произошла не по вине плательщика (постановление ФАС Северо-Западного округа от 13.01.2011 № А56-15567/2010).

- НДС нужно восстанавливать (письмо Минфина РФ от 28.06.2010 № 03-07-07/43);

- подобного основания восстановления НК РФ не содержит (письмо ФНС РФ от 11.10.2011 № ЕД-4-3/16809@).

- Имущество похищено, испорчено, изношено и подлежит списанию — налог по нему восстанавливать не надо (решение ВАС РФ от 19.05.2011 № 3943/11, постановление ФАС Московского округа от 15.07.2014 № А40-135147/2013, письмо ФНС РФ от 21.05.2015 № ГД-4-3/8627@).

- Учтенный в вычетах «ввозной» НДС, уплату которого суд признал неправомерной, надо восстановить. В отношении периода восстановления точек зрения две:

- это период, в котором был сделан вычет (письмо Минфина РФ от 03.11.2009 № 03-07-08/224);

- вычет был правомерным (постановление президиума ВАС РФ от 03.03.2009 № 13436/08), и восстановление нужно делать по дате решения суда.

- Имущество продают по цене, которая меньше остаточной стоимости — с разницы в стоимости налог не восстанавливают (постановление ФАС Северо-Кавказского округа от 06.02.2009 № А53-7005/2008-С5-37).

- ИП прекращает предпринимательскую деятельность, и имущество, в отношении которого применялись вычеты по НДС, остается в его собственности — налог по нему надо восстановить в полной сумме (товары) или в пропорции к остаточной стоимости (ОС) в том периоде, когда делались вычеты (письмо Минфина РФ от 18.11.2013 № 03-07-14/49507).

- При изъятии из юрлица имущества его собственником оснований для восстановления налога не будет (постановление ФАС Уральского округа от 15.01.2009№ А07-6912/08).

- Передача имущества новому собственнику при реорганизации не влечет за собой обязанности по восстановлению налога (письмо Минфина РФ от 22.04.2008 № 03-07-11/155), но по вопросу восстановления в случае, если новый собственник намерен применять имущество в операциях, не облагаемых налогом, есть 2 мнения:

- налог надо восстановить (письмо ФНС РФ от 14.03.2012 № ЕД-4-3/4270@);

- причин для восстановления нет (постановление ФАС Северо-Западного округа от 30.04.2014 № А52-1617/2013).

- При обратном переходе к налогооблагаемой деятельности восстановленный налог снова принять к вычету невозможно (письмо Минфина РФ от 26.03.2012 № 03-07-11/84).

Статья 170 НК РФ

содержит перечень случаев, когда сум-

мы «входящего» НДС

по приобретенным ресурсам, принятые

налогоплательщиком к вычету, подлежат восстановлению:

Ресурсы впоследствии использованы для операций, ос-

вобожденных от налогообложения (см. п. ЗЛ.5);

Ресурсы впоследствии использованы для операций по

производству и (или) реализации товаров (работ, услуг),

местом реализации которых не признается территория

Российской Федерации (см. раздел 3.2);

Ресурсы впоследствии использованы для операций, не

признаваемых НК РФ реализацией. Это, в частности,

относится к передаче ресурсов в виде вклада в уставный

капитал создаваемых хозяйственных обществ или това-

риществ (см. п. З.ЗЛ);

налогоплательщик, ранее получивший вычет «входяще-

го» НДС по ресурсам, впоследствии получает освобождение от исполнения обязанностей плательщика НДС

(см. п. 3.1.4)

или переходит на специальный режим

(упрощенную систему налогообложения, ЕНВД);

17. ресурсы, используются в операциях, которые облагаются

НДС по нулевой ставке. Восстановление при этом осу-

ществляется в периоде отгрузки товаров (работ, услуг) .

(Подробнее см. п. 3.8.5.)

18. налогоплательщику в соответствии с законодательством

РФ предоставлены субсидии из федерального бюджета

на возмещение затрат по оплате приобретенных товаров

(в том числе импортных). В этом случае восстановить

налог нужно в периоде предоставления субсидий 1 .

Во всех этих случаях восстановлению подлежит:

По товарам и материалам - налог, который был ранее

принят к вычету, в полной сумме;

По основным средствам и нематериальным активам -

налог, который был ранее принят к вычету, в размере

суммы, пропорциональной остаточной (балансовой) сто-

имости без учета переоценок.

В отношении недвижимого имущества и построенных объектов

основных средств закон содержит особые условия (см. п. 3.7.3).

Восстановленную сумму налога налогоплательщик включа-

ет в расходы для целей налогообложения (п. 3 ст. 170 НК РФ).

Во всех случаях (кроме перехода на специальные режимы)

НДС подлежит восстановлению в том налоговом периоде, в ко-

тором ресурс использован для операций, не облагаемых НДС.

При переходе на специальные режимы (на упрощенную

систему налогообложения, единый налог на вмененный до-

ход) восстановление налога производится в периоде, предше-

ствующем такому переходу.

Пример 3.24. Восстановление «входящего» НДС

В январе текущего года ЗА О «Пончик» приобрело агрегат для производства пончиков стоимостью 354 ООО руб. (в том числе НДС -

54 ООО руб.). Срок полезного использования агрегата составляет

4 года, или 48 месяцев.

В августе текущего года агрегат был передан в качестве вклада в уставный капитал дочернего предприятия ЗАО «Пончик».

Последствия вышесказанного по НДС будут следующими.

338

В первом квартале:

«входящий» НДС к вычету - 54 ООО руб. В третьем квартале:

восстановление «входящего» НДС по вкладу в уставный капи-

тал - 46 125 руб.

Остаточная стоимость агрегата равна:

300 ООО - 300 ООО х 7: 48 = 256 250 руб. (амортизация начисляется начиная с февраля).

НДС с остаточной стоимости равен: 256 260 х 18% = 46 125 руб.

Таким образом, в третьем квартале у ЗАО «Пончик» возникает дополнительное обязательство по НДС в размере восстановленного налога.

Начиная с 1 октября 2011 г.

в НК РФ регулируется ситуа-

ция, когда продавец изменяет стоимость отгруженных товаров

(работ, услуг, имущественных прав) в сторону уменьшения.

В этом случае покупатель восстанавливает в бюджет НДС

в размере разницы между суммами налога со стоимости от-

груженных товаров до и после уменьшения. Восстановление

осуществляется в периоде получения либо первичных доку-

ментов на изменение стоимости приобретенных товаров, либо

корректировочного счета-фактуры (в зависимости от того, что

произошло раньше) (подробнее см. п. 4.3).

3.7.3. ВОССТАНОВЛЕНИЕ «ВХОДЯЩЕГО» НДС

ПО ОБЪЕКТАМ НЕДВИЖИМОСТИ

Особого внимания заслуживает п. 6 ст. 171 НК РФ,

ко-

торый устанавливает правила восстановления ранее приня-

той к вычету суммы НДС по приобретенному недвижимому

имуществу и построенным объектам основных средств. (Этот

порядок не применяется в случае, когда объект недвижимо-

сти передается в уставный капитал. В этом случае восста-

новление НДС осуществляется по общей схеме, описанной

в п. 3.6.2.)

Итак, п. 6 ст. 171 НК РФ

регулирует восстановление НДС,

принятого к вычету:

16. при проведении подрядчиками капитального строитель-

ства объектов недвижимости и основных средств;

17. при приобретении недвижимого имущества (за исклю-

чением воздушных, морских судов и судов внутреннего

плавания, космических объектов);

18. при выполнении строительно-монтажных работ для соб-

ственного потребления.

Восстановление НДС производится по окончании каждого

календарного года в течение 10 лет

начиная с года, в котором

начали амортизировать объект недвижимости.

По объектам недвижимости, построенным подрядным

способом, восстанавливается НДС, предъявленный подрядчи-

ками, а по недвижимости, построенной хозяйственным спо-

собом, - сумма налога, исчисленного при выполнении стро-

ительно-монтажных работ.

НДС необходимо восстанавливать в конце каждого кален-

дарного года в течение 10 лет. Отсчет 10-летнего срока следует

начинать с даты начисления амортизации по основному сред-

ству. Налог к восстановлению рассчитывается в конце каждо-

го года следующим образом:

Общий налог, принятый ранее к вычету по объекту не-

движимости или по построенному основному средству,

делится на 10;

По итогам каждого года из 10 лет определяется доля не

облагаемых НДС операций в их общей сумме;

Эта доля умножается на сумму, полученную в п. 1.

Пример 3.25. Восстановление «входящего» НДС

В декабре 2009 г. ЗАО «Пончик» приобрело здание за 23,6 млн руб.

(в том числе НДС - 3,6 млн руб.\. В январе 2013 г. оно решило пере-

йти на упрощенную систему налогообложения. До этого перехода оно

уплачивало НДС по всей реализации и не имело операций, не облагае-

мых НДС.

До принятия решения о переходе на упрощенную систему налого-

обложения здание амортизировалось ровно 3 года. Следовательно, на

один год приходится 360 ООО руб. налога (3 600 ООО руб. / 10 лет).

Поскольку первые 3 года общество являлось обычным плательщи-

ком НДС и доля необлагаемых операций была равна 0, то восстанов-

ление налога за этот период не происходит.

Начиная с 2013 г. производится восстановление НДС в сумме

360 ООО руб. ежегодно, так как общество больше не платит НДС.

Пунктом 6 ст. 171 НК РФ

предусмотрены две ситуации,

когда НДС по объектам недвижимости и построенным основ-

ным средствам восстанавливать не нужно:

Объект находится в эксплуатации не менее 15 лет ;

Объект является полностью самортизированным.

Пример 3.26. Восстановление «входящего» НДС

В январе 2013 г. ЗАО «Пончик» решило перейти на упрощенную систему налогообложения. До этого перехода общество уплачивало НДС

по всей реализации и не имело операций, не облагаемых НДС.

На балансе у ЗАО находится полностью самортизированный

объект основных средств, построенный хозяйственным способом

в 2002 г.

Восстановление НДС, ранее принятого к вычету, по этому объекту не производится.

3.8. НУЛЕВАЯ СТАВКА НДС.

ЭКСПОРТНЫЕ ОПЕРАЦИИ

Восстановленный НДС — НДС, который ранее был принят к вычету и восстанавливается (начисляется заново) в случаях, предусмотренных налоговым кодексом России.

Комментарий

Восстановленный НДС — это НДС, который ранее был принят к вычету и восстанавливается (начисляется заново) в случаях, предусмотренных налоговым кодексом России. Случаи, когда НДС подлежит восстановлению, предусмотрены в п. 3 ст.

Что такое восстановление НДС?

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, сумма исчисленного НДС и увеличенная на суммы воссстановленного НДС (п. 1 ст. 173 НК РФ).

То есть, сумма НДС, подлежащего уплате в бюджет определяется как:

НДСупл = НДСисч — НДСвыч + НДСвосст

НДСупл — НДС к уплате

НДСисч — сумма исчисленного НДС

НДСвыч — сумма налоговых вычетов по НДС

НДСвосст — сумма восстановленного НДС.

Как было выше отмечено, случаи, когда НДС подлежит восстановлению, предусмотрены в п. 3 ст. 170 НК РФ:

1) Передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций" (пп. 1 п. 3 ст. 170 НК РФ).

2) Дальнейшее использование приоретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в пункте 2 статьи 170 НК РФ (за некоторым исключением) (пп. 2 п. 3 ст. 170 НК РФ).

3) В случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (пп. 3 п. 3 ст. 170 НК РФ).

4) Изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп. 4 п. 3 ст. 170 НК РФ).

5) В случае получения налогоплательщиком в соответствии с законодательством Российской Федерации субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (пп. 6 п. 3 ст. 170 НК РФ).

Пример

Покупатель перечислил предварительную оплату по договору поставщику в сумме 118 000 рублей (в том числе НДС 18 000 рублей) в марте.

В июле поставщик поставил товар на сумму 118 000 рублей (в том числе НДС 18 000 рублей) .

В этой ситуации покупатель определяет НДС:

В марте применяет налоговый вычет по НДС в сумме 18 000 рублей по выданному авансу.

В июле применяет налоговый вычет по НДС в сумме 18 000 рублей по приобретенному товару.

В июле восстанавливает НДС (ранее принятый к вычету НДС по выданному авансу) в сумме 18 000 рублей по приобретенному товару.

Еще один особый случаи, когда восставливается НДС, указан в ст. 171.1 НК РФ "Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств":

Восстанавливается НДС, принятый налогоплательщиком к вычету в отношении приобретенных или построенных объектов основных средств, если такие объекты основных средств в дальнейшем используются этим налогоплательщиком для осуществления операций, не облагаемых НДС (указанны в пункте 2 статьи 170 НК РФ), за исключением объектов основных средств, которые полностью самортизированы или с момента ввода которых в эксплуатацию у такого налогоплательщика прошло не менее 15 лет (п.

Восстановление по ст. 171.1. НК РФ производится по следующим объектам (п. 2):

1) при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты основных средств;

2) при приобретении недвижимого имущества (за исключением космических объектов);

3) при приобретении на территории Российской Федерации или при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, морских судов, судов внутреннего плавания, судов смешанного (река — море) плавания, воздушных судов и двигателей к ним;

4) при приобретении товаров (работ, услуг) для выполнения строительно-монтажных работ;

5) при выполнении налогоплательщиком строительно-монтажных работ для собственного потребления.

Восстановление НДС в этом случае производится в особом порядке — в течение 10 лет, исходя из одной десятой суммы налога, принятой к вычету, в соответствующей доле реализации облагаемых и необлагаемых НДС операций.

Дополнительно

Материалы по теме "Налог на добавленную стоимость"

Налоговый вычет по НДС — суммы НДС, уплаченные поставщикам, уплаченные при ввозе на территорию России таможенным органам и в иных аналогичных случаях, которые уменьшают сумму исчисленного НДС.

Налог на добавленную стоимость (НДС) — косвенный налог, который установлен главой 21 «Налог на добавленную стоимость» Налогового кодекса России. НДС является федеральным налогом.

Регулируются процедуры по исправлению ранее принятого к вычету НДС статьей 170 Налогового кодекса РФ (п. 3 ст. 170 НК РФ). Ситуации, при которых возможны действия по восстановлению налога на добавленную стоимость, строго регламентированы действующим налоговым законодательством.

Когда можно восстановить налог

Рассмотрим случаи восстановления НДС, ранее принятого к вычету:

- При изменении порядка налогообложения организации. Это касается смены режима как для всех видов деятельности предприятия, так и для некоторых подразделений:

- льготирование или полное освобождение от налогового бремени (п. 8 ст. 145, 145.1 НК РФ);

- совмещение освобожденных от налога и налогооблагаемых занятий (пп. 2 п. 3 ст. 170 НК РФ);

- освобождение от обложения налогом ряда операций (пп. 2 п. 3 ст. 170 НК РФ);

- функционирование предприятия с нулевой ставкой (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

- Передача имущественных активов организации (основных средств, нематериальных объектов, запасов и проч.) в уставный капитал (пп. 1 п. 3 ст. 170 НК РФ).

- При перечислении аванса за приобретенные товары, работы, услуги или права собственности (пп. 3 п. 3 ст. 170 НК РФ).

- Уменьшение стоимости ранее приобретенных имущественных объектов и прав собственности (пп. 4 п. 3 ст. 170 НК РФ).

- Получение компенсации по произведенным расходам (пп. 6 п. 3 ст. 170 НК РФ).

В соответствии со ст.

Что такое восстановление НДС

171.1 НК РФ, восстановление НДС, ранее принятого к вычету (проводки будут представлены далее в статье), производится также и по основным средствам, которые использовались при:

- капитальном строительстве, выполняемом подрядчиком;

- покупке недвижимости;

- приобретении судов (речных, морских, воздушных) на территории РФ либо при ввозе таковых в РФ;

- покупке продукции, используемой при строительных и монтажных работах, или при осуществлении таких работ для нужд предприятия.

Под действие ст. 171.1 НК РФ не подпадают операции по ОС, по которым полностью произведена амортизация и которые введены в эксплуатацию более 15 лет назад.

Как восстановить

Перейдем к вопросу, как восстановить НДС, ранее принятый к вычету. Если НДС не был принят к вычету или затрагивает затраты, ранее включенные в издержки по облагаемым операциям, то он не восстанавливается (Письма Минфина РФ № 03-07-11/47 от 16.02.2012, № 03-07-11/57730 от 08.10.2015).

Для исправления налога на добавленную стоимость необходимо определить сумму, подлежащую изменению. Данное действие осуществляется посредством внесения в книгу продаж исчисленной налоговой величины с указанием реквизитов первоначального или корректировочного счета-фактуры или бухгалтерской справки (пп. 4 п. 3 ст. 170 НК РФ, Письмо Минфина № 03-07-11/208 от 02.08.2011).

После регистрации записи надлежит внести восстанавливаемую сумму взноса в декларацию НДС (раздел 3, строка 090) и, в случае предоплаты, в строке 110 отдельно указать величину налога из авансового счета-фактуры. Затем полученную сумму нужно отразить в бухгалтерском и налоговом учетах.

Величина восстановленного платежа на добавленную стоимость как для бухгалтерского, так и для налогового учетов (для налога на прибыль) записывается в составе прочих расходов (п. 11 ПБУ 10/99, пп. 2 п. 3 ст. 170, ст. 264 НК РФ). Исключением является ситуация вклада активов в уставный капитал — бухучет производится по счету 58, для налоговой в составе расходов не учитывается (пп. 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ).

Бухгалтерский учет

Рассмотрим бухгалтерские записи, отражающие восстановленную величину по НДС, ранее принятому к вычету.

В случае перехода на упрощенную систему налогообложения проводки будут следующими:

- Дт 19 Кт 68.02 — восстановлен НДС, ранее принятый к вычету, проводка по материалам на складе;

- Дт 20, 26 Кт 19 — восстановленная величина включена в состав прочих расходов.

При передаче активов в уставный капитал составляем такие бухгалтерские записи:

- Дт 19 Кт 68.02 — восстановлен налог на ДС по объектам, переданным в качестве уставного капитала;

- Дт 58.01 Кт 19 — восстановленная величина зачтена в первоначальную стоимость доли в УК.

Восстановление НДС из бюджета: что это такое, как сделать + особенности и когда не нужно делать

Главная — Статьи

Восстанавливаем НДС правильно: как восстанавливать ранее принятый к вычету налог

Случаев, когда необходимо восстанавливать НДС, ранее принятый к вычету

, так много, что столкнуться с этим может любая организация. Порядок восстановления налога различается в зависимости от основания его восстановления, а также от вида имущества

: по материально-производственным запасам (МПЗ) он один, по основным средствам (ОС) и нематериальным активам (НМА) — другой, а по недвижимости — третий. При этом еще и в письмах Минфина и ФНС можно найти много разных ситуаций, не предусмотренных НК РФ, когда контролирующие органы требуют восстанавливать НДС.

Чтобы вам было проще сориентироваться, когда и как надо восстанавливать налог по закону и по указаниям налоговиков, мы собрали всю информацию и привели ее в обобщенном виде. Заметим, что во всех схемах под МПЗ понимаются товары, сырье, материалы, а под имуществом — МПЗ, ОС и НМА.

Когда НК требует восстанавливать НДС

Ситуация 1. Передача имущества другому лицу

———————————

<*> Приведены наиболее часто встречающиеся случаи. Вообще же их больше, так как восстанавливать налог надо при любой передаче имущества, которая не признается объектом обложения НДС (Пункты 1, 2 ст. 146, пп. 2 п. 3, пп. 4 п. 2 ст. 170 НК РФ).

Заметим, что на первый взгляд из НК РФ следует, что нужно восстановить ранее принятый к вычету НДС и при передаче имущества в качестве вклада по договору о совместной деятельности (Подпункт 2 п. 3, пп. 4 п. 2 ст. 170, пп. 1 п. 2 ст. 146, пп. 4 п. 3 ст. 39 НК РФ). Однако в прошлом году ВАС РФ указал, что в этом случае НДС восстановлению не подлежит (Постановление Президиума ВАС РФ от 22.06.2010 N 2196/10).

<**> По общему правилу НДС по недвижимости надо восстанавливать в особом порядке в течение 10 лет начиная с года начала начисления амортизации по ней. Однако при передаче недвижимости применить этот порядок нельзя, так как она выбывает из организации и в дальнейшем не используется. Поэтому НДС с остаточной стоимости недвижимости надо восстановить единовременно.

Ситуация 2. Смена налогового режима

———————————

<*> Если вы совмещаете ЕНВД и ОСНО, то восстанавливать НДС надо в порядке, рассмотренном в ситуации 4.

<**> По общему правилу НДС по недвижимости надо восстанавливать в течение 10 лет, а не единовременно (Пункт 6 ст. 171 НК РФ). Однако эта норма распространяется только на плательщиков НДС. А поскольку после перехода на УСНО и на уплату ЕНВД организация (предприниматель) перестает быть плательщиком НДС, то налог по всей недвижимости надо восстановить единовременно (Письмо Минфина России от 05.06.2007 N 03-07-11/150).

Обращаем внимание, что в НК РФ также говорится о необходимости восстановления НДС по работам и услугам (Подпункт 2 п. 3 ст. 170 НК РФ). Однако по услугам НДС восстанавливать не нужно, а по работам надо, но не всегда. Поясним.

Дело в том, что услуги потребляются в процессе их оказания (Пункт 5 ст. 38 НК РФ) и потому не могут быть использованы в дальнейшем. Ведь на дату подписания акта об оказании услуг их стоимость полностью учитывается в расходах. А вот результаты выполненных работ могут использоваться в течение длительного времени (Пункт 4 ст. 38 НК РФ). Если стоимость выполненных работ после подписания акта приемки-передачи полностью учтена в бухгалтерских расходах, то восстанавливать налог не нужно. Получается, что они полностью потреблены. Если же стоимость работ в бухгалтерских расходах не учтена или учтена частично, то НДС со стоимости этих работ придется восстановить. Например, при переходе на спецрежим надо восстановить НДС со стоимости подрядных работ по возведению здания, числящихся в составе незавершенного строительства на счете 08 "Вложения во внеоборотные активы" (Инструкция по применению Плана счетов). Ведь когда здание будет достроено и станет основным средством, то результат всех выполненных работ будет использоваться уже неплательщиком НДС.

Имейте в виду, что при последующем возврате на ОСНО ранее восстановленные суммы НДС по имуществу, которое вновь будет использоваться для деятельности, облагаемой НДС, нельзя будет принять к вычету. Как разъясняет Минфин, нормами Кодекса это просто не предусмотрено (Письма Минфина России от 23.06.2010 N 03-07-11/265, от 27.01.2010 N 03-07-14/03).

Ситуация 3. Использование имущества только в "безНДСных" операциях

———————————

<*> Не надо восстанавливать НДС по объектам недвижимости (Пункт 6 ст. 171 НК РФ):

(или) полностью самортизированным;

(или) с момента ввода в эксплуатацию которых прошло 15 лет и более.

<**> На том, что постепенный порядок восстановления НДС применяется не ко всем объектам недвижимости, а только к тем, амортизация по которым начала начисляться после 01.01.2006, настаивает Минфин (Письмо Минфина России от 13.04.2006 N 03-04-11/65). Напрямую из НК РФ это не следует. Однако в схеме мы привели порядок восстановления НДС с учетом требований Минфина России.

Ситуация 4. Использование имущества в деятельности, как облагаемой, так и не облагаемой НДС (например, при совмещении ОСНО и ЕНВД)

Ситуация 5. Получение освобождения от исполнения обязанностей плательщика НДС

В этом случае ранее принятый к вычету налог надо восстановить:

— единовременно в квартале, предшествующем получению освобождения, по формулам, приведенным в ситуации 2 (Подпункт 2 п. 3, пп. 3 п.

Как восстановить ндс

2 ст. 170, п. 8 ст. 145 НК РФ):

— по материально-производственным запасам;

— объектам недвижимости, амортизация по которым начала начисляться до 01.01.2006;

— другим основным средствам (не объектам недвижимости);

— нематериальным активам;

— постепенно — в IV квартале каждого года (31 декабря) в течение 10 лет начиная с года начала начисления амортизации по объектам недвижимости, амортизация по которым начала начисляться после 01.01.2006, по формуле, приведенной в ситуации 3 (Пункт 6 ст. 171 НК РФ). Некоторые специалисты считают, что если в IV квартале года вы все еще применяете освобождение от уплаты НДС, то ранее принятый к вычету НДС по недвижимости можно не восстанавливать. Ведь в этом случае вы от исполнения обязанностей плательщика НДС освобождены, а значит, исчислять и уплачивать налог не должны. Однако в этом случае не исключены споры с налоговиками, и такую позицию придется отстаивать в суде.

Ситуация 6. Покупатель принимал к вычету НДС с аванса, перечисленного поставщику (Подпункт 3 п. 3 ст. 170, п. 12 ст. 171 НК РФ)

В этом случае налог на добавленную стоимость надо восстановить единовременно в квартале, в котором (Подпункт 3 п. 3 ст. 170 НК РФ):

(или) подлежит вычету входной НДС по товарам (работам, услугам, имущественным правам), под поставку которых был перечислен аванс. Налог надо восстановить в том же размере, в котором принимается к вычету НДС по поступившим от продавца товарам (работам, услугам, имущественным правам). Он указан в отгрузочном счете-фактуре поставщика (Письма Минфина России от 01.07.2010 N 03-07-11/279, от 28.01.2009 N 03-07-11/20);

(или) возвращена предоплата:

(или) в связи с изменением условий договора;

(или) в связи с расторжением договора.

Налог на добавленную стоимость надо восстановить в сумме, приходящейся на возвращенный аванс.

Когда контролирующие органы требуют восстанавливать НДС

Минфин и ФНС настаивают на восстановлении НДС в тех случаях, когда имущество больше не может использоваться в деятельности организации и при этом никому не передается.

Однако обширная арбитражная практика свидетельствует о том, что нет обязанности восстанавливать НДС:

— при недостачах, хищениях МПЗ и ОС (Решение ВАС РФ от 23.10.2006 N 10652/06, Постановления ФАС N N А19-19165/06-Ф02-2618/07, по делу N А17-2257/2008-05-21);

— при уничтожении МПЗ и ОС в результате пожара и стихийных бедствий (Постановления ФАС N N КА-А41/2501-09, по делу N А82-15724/2004-37, по делу N А56-5351/2009);

— при списании ОС до окончания срока амортизации в связи с моральным, физическим износом или ликвидацией (Постановления ФАС N N А33-8478/06-Ф02-375/07, Ф03-2765/2009, по делу N А45-4004/2009);

— при списании товаров в связи с истечением их срока годности (Постановление ФАС N Ф04-4806/2007(36309-А03-42));

— по сырью и материалам, оказавшимся бракованными или израсходованным на изготовление готовой продукции, в которой обнаружен брак (Постановления ФАС N N Ф04-4812/2006(25040-А46-31), КА-А41/1528-08, по делу N А55-11139/2008);

— при списании МПЗ из-за потери товарного вида (Постановления ФАС по делу N А82-15724/2004-37, по делу N А27-1420/2010).

Основной аргумент у всех судов таков: перечень случаев, когда надо восстанавливать НДС, приведен в п. 3 ст. 170 НК РФ и является закрытым. Поэтому во всех других случаях входной налог восстанавливать не надо.

Итак, если налоговики настаивают на восстановлении НДС в вышеперечисленных случаях и вы готовы с ними спорить, то вы можете уверенно идти в суд, он вас поддержит и признает доначисление НДС незаконным.

Где отразить восстановленный налог

Шаг 1. В книге продаж зарегистрируйте

(Пункт 16 Правил ведения книг покупок и книг продаж):

(или) реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать:

— в графах 1 — 3а — дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП;

— в графе 3б — дату, когда была оплачена стоимость имущества поставщику;

— в графах 4 — 6б — общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС;

(или) справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранения (Подпункт 8 п. 1 ст. 23 НК РФ). В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлению (Письмо Минфина России от 20.05.2008 N 03-07-09/10). Тогда в книге продаж надо будет указать:

— в графе 1 — дату и номер бухгалтерской справки;

— в графе 5б — сумму восстанавливаемого НДС.

Остальные графы можно не заполнять.

Шаг 2. В декларацию по НДС

, в строку 090 разд. 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) разд. 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре.

Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное Приложение N 1 к разд. 3. Это Приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего года (Пункт 39 Порядка)

. В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 Приложения N 1 сумму восстанавливаемого налога надо перенести в строку 090 разд. 3 декларации по НДС за IV квартал (Пункт 39.18 Порядка).

Шаг 3. В бухгалтерском и налоговом учете

сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога:

— в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58) (Письмо Минфина России от 30.10.2006 N 07-05-06/262);

— в налоговом учете не учитывайте в составе расходов ни при передаче имущества, ни при продаже доли в уставном капитале (Подпункт 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ).

А во всех других ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете, и в целях исчисления налога на прибыль учитывайте в прочих расходах (Пункт 11 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н; пп. 2 п. 3 ст. 170, ст. 264 НК РФ).

Имейте в виду, что в конце прошлого года в Госдуму поступил законопроект о внесении изменений в гл. 21 НК РФ, которым предусматривается обязанность восстанавливать НДС по товарам и ОС в случае их хищения или недостачи, выявленных по результатам инвентаризации (Проект федерального закона N 482215-5). Вероятность принятия этих поправок велика, так как их готовил Минфин России. Поэтому не исключено, что скоро в этих случаях придется восстанавливать НДС уже не по требованиям проверяющих, а на законных основаниях. Более того, планируется, что восстанавливаемая сумма НДС не будет включаться в расходы при исчислении налога на прибыль.

Восстановление НДС, НДС

11. Предусмотрены основания для восстановления сумм НДС,

ранее принятых к вычету, и порядок их восстановления

Можно сказать, что с принятием изменений в НК РФ поставлена точка в споре налогоплательщиков с налоговыми органами по вопросам восстановления сумм НДС, ранее принятых к вычету, поскольку с 1 января 2006 года подобная обязанность предусмотрена законом.

Ранее в п. 3 НК РФ предусматривалась обязанность восстанавливать НДС только в случае принятия к вычету или возмещению сумм налога, подлежащих учету в стоимости товаров (работ, услуг) (см. п. 2 НК РФ).

Перечень случаев, когда подлежат восстановлению суммы налога, ранее принятые к вычету, закрытый и является следующим:

а. передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов (пп. 1 п. 3 НК РФ);

До внесения указанных изменений по этой ситуации сложилась судебная практика об отсутствии у налогоплательщика обязанности восстанавливать НДС при передаче имущества в уставный капитал Президиума ВАС РФ от 11.11.2003 N 7473/03).

Сумма, подлежащая восстановлению, исчисляется исходя из суммы НДС, ранее принятой к вычету. В отношении основных средств и нематериальных активов восстановлению подлежит налог в сумме, пропорциональной остаточной (балансовой) стоимости без учета переоценки (абз. 2 пп. 1 п. 3 НК РФ). При передаче имущества в уставный капитал передающая сторона должна указать в "документах, которыми оформляется передача указанного имущества, нематериальных активов и имущественных прав", сумму налога, подлежащего восстановлению, а принимающая сторона имеет право принять его к вычету (абз. 3 пп. 1 п. 3 и п. 11 НК РФ).

В Правил, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (с учетом изменений, внесенных Постановлением Правительства РФ от 11.05.2006 N 283), указывается, как следует оформить документы, чтобы принять НДС к вычету. Во-первых, подтверждается, что вычет сумм налога по полученному имуществу (нематериальным активам и имущественным правам) производится не на основании счета-фактуры, а на основании документов, которыми оформляется их передача в качестве вклада в уставный (складочный) капитал (фонд). Обязательным условием для принятия НДС к вычету является выделение в этих документах суммы налога, которую восстановил учредитель. Документы, которыми оформляется передача имущества, должны быть зарегистрированы в книге покупок в момент принятия полученного имущества на учет. Полученные документы или их нотариально заверенные копии должны храниться в журнале учета полученных счетов-фактур (абз. 4 Правил).

См. об этом в "Новые документы для бухгалтера", выпуск от 18.05.2006.

б. в случае дальнейшего использования товаров, работ, услуг, в том числе основных средств, нематериальных активов для операций, указанных в п. 2 НК РФ, то есть не подлежащих обложению НДС (пп. 2 п. 3 НК РФ).

Под этот подпадают ситуации восстановления НДС при передаче основных средств, нематериальных активов и (или) иного имущества, имущественных прав правопреемнику (правопреемникам) при реорганизации юридических лиц, а также восстановление НДС при переходе на специальные налоговые режимы, предусмотренные и НК РФ (упрощенная система налогообложения и единый налог на вмененный доход). Исключение составляет переход на уплату единого сельскохозяйственного налога в соответствии с НК РФ (абз. 6 пп. 2 п. 3 НК РФ).

Итак, суммы налога, подлежащие восстановлению в указанных ситуациях, не включаются в стоимость указанных товаров (работ, услуг), а учитываются в составе прочих расходов в соответствии со НК РФ (абз. 3 пп. 2 п.

НДС — для чайников. Что это такое простыми словами

Суммы НДС должны быть восстановлены в следующих периодах:

а. В случае передачи имущества в уставный капитал другой организации, передачи правопреемнику при реорганизации, использования товаров (работ, услуг) при осуществлении операций, не подлежащих налогообложению, восстановление производится в том налоговом периоде, в котором основные средства, нематериальные активы и имущественные права были переданы или начинают использоваться налогоплательщиком для операций, не подлежащих налогообложению.

б. При переходе на специальные налоговые режимы суммы налога подлежат восстановлению в налоговом периоде, предшествующем переходу на указанные режимы (абз. 5 пп. 2 п. 3 НК РФ).

Кроме того, при восстановлении НДС пени на сумму восстановленного налога не начисляются, поскольку налогоплательщиком ранее были правомерно применены налоговые вычеты. В данном случае отсутствует основание для начисления пени — уплата налога в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Во всех случаях восстановления НДС, предусмотренных в п. 3 НК РФ, налогоплательщик должен зарегистрировать в книге продаж тот счет-фактуру, на основании которого суммы налога ранее были приняты к вычету. При этом регистрируется счет-фактура на сумму налога, подлежащую восстановлению п. 16 Правил, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914). См. об этом в "Новые документы для бухгалтера", выпуск от 18.05.2006.

Поскольку перечень случаев восстановления НДС является исчерпывающим, у налогоплательщика нет обязанности восстанавливать НДС при списании товарно-материальных ценностей и основных средств в связи с их хищением или уничтожением, в иных аналогичных ситуациях, прямо не указанных в НК РФ. Подобный вывод подтверждается судебной практикой Федерального арбитражного суда Центрального округа от 06.04.2005 N А48-7767/04-15 (про ТМЦ), Федерального арбитражного суда Северо-Западного округа от 01.03.2006 N А26-4963/2005-29 (про ТМЦ), Федерального арбитражного суда Восточно-Сибирского округа от 16.02.2006 N А19-21458/05-20-Ф02-332/06-С1 (про товары), Федерального арбитражного суда Западно-Сибирского округа от 04.05.2006 N Ф04-5209/2005(22104-А27-3) (про основные средства), Федерального арбитражного суда Северо-Западного округа от 21.04.2006 N А56-8735/2005 (про основные средства), Федерального арбитражного суда Уральского округа от 03.05.2006 N Ф09-3264/06-С7 (про основные средства)).

Если во избежание споров с налоговыми органами организация все же восстановит НДС по товарам и основным средствам, списанным в бухгалтерском учете вследствие пожара, стихийных бедствий, аварий и других чрезвычайных ситуаций, то данные суммы следует учесть в составе внереализационных расходов при наличии документов, подтверждающих факт утраты и факт чрезвычайной ситуации Минфина России от 06.05.2006 N 03-03-04/1/421). Более подробно о восстановлении НДС по списываемым товарам и основным средствам см. в "Новые документы для бухгалтера", выпуск от 25.05.2006.

Переходные положения

Поскольку случаи обязательного восстановления НДС введены с 1 января 2006 года, это не является основанием для восстановления сумм НДС в периодах, предшествующих введению в действие новой редакции НК РФ. То есть, в случае передачи имущества в уставный капитал другой организации в 2005 году, при переходе на специальный налоговый режим с 1 января 2006 года восстанавливать суммы НДС нет оснований.

По вопросу восстановления сумм НДС по основным средствам и остаткам товаров при переходе на УСН с 1 января 2006 года существует две позиции:

1. При переходе на УСН в 2006 году налогоплательщик должен восстановить суммы НДС и представить декларацию за декабрь (либо IV квартал) 2005 года. О необходимости восстановления НДС налоговые органы говорят в своих разъяснениях, используя также и старые аргументы. Так, в письме ФНС РФ от 24.11.2005 N ММ-6-03/988@ налоговые органы в качестве обоснования своей позиции ссылаются на Минфина РФ от 03.03.2005 N 31н (утвердивший формы налоговых деклараций по НДС и инструкции по их заполнению), согласно которому суммы "восстановленного" НДС подлежат отражению по строке 370 налоговой декларации. При этом финансовое ведомство считает, что суммы восстановленного налога следует учесть в качестве прочих расходов, связанных с производством и реализацией (см. Минфина России от 03.05.2006 N 03-11-04/3/230, более подробно — выпуск "Новые документы для бухгалтера" от 25.05.2006).

2. При переходе на УСН в 2006 году суммы НДС не подлежат восстановлению, поскольку в силу новой редакции пп. 2 п. 3 НК РФ суммы восстанавливаются в периоде, предшествующем переходу. Следовательно, они должны быть восстановлены в декабре (в IV квартале) 2005 года, однако в этот период изменения в РФ еще не вступили в силу, а придание обратной силы актам законодательства о налогах и сборах, ухудшающих положение налогоплательщиков, недопустимо в соответствии с пунктом 2 НК РФ. До внесения изменений в РФ по вопросу восстановления НДС успела сложиться обширная судебная практика в пользу налогоплательщика, включая Президиума ВАС РФ от 30.03.2004 N 15511/03 (о восстановлении НДС при переходе на УСН). При выборе варианта поведения учитывайте, что при выборе второго варианта вероятно возникновение спора с налоговым органом.

Обязанность восстановить НДС, в предыдущие налоговые периоды заявленный как вычет, возникает у ООО или ИП, в случаях, четко прописанных в статьях 170 и 171 НК РФ.

Под восстановлением налога подразумевается трансформирование декларации и книги продаж, увеличивающее величину НДС, обязательную к уплате в казну государства.

Механизм пересчета НДС и непреложность его проведения на практике вызывают множество споров с налоговыми органами, обязывающих налогоплательщиков возвращать в учет НДС даже в тех ситуациях, которые не описаны в НК РФ.

Когда восстановление НДС неизбежно

Перечисление обстоятельств, при которых налогоплательщику не удастся избежать обязательного восстановления налога, регламентировано законодательством:

- приобретенное ранее имущество переходит в состав уставного капитала иной компании;

- возникновение хозяйственных операций, не требующих начисления НДС;

- возврат предоплаты по неосуществленной поставке или покупке;

- удешевление продукции;

- выполнение экспортных действий;

- получение федеральных дотаций.

Важно: Переоценить величину НДС и произвести исправления в учетных регистрах следует в том временном промежутке, когда имущество стало использоваться в необлагаемых НДС целях.

Функционирование в безналоговой сфере

При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН, ЕНВД) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Участие в уставном капитале другой компании

Если ООО или предприниматель, использующие общий режим налогообложения, приняли решение о внесении материальных ресурсов в уставный капитал иной организации или в фонд инвестиционного товарищества/кооператива, то требуется проведение действий по восстановлению НДС.

Это объясняется тем, что «входящие» взносы не являются объектом налогообложения, а налог уже был заявлен к вычету в предыдущих декларациях.

Следует знать: Не требуется восстановление НДС при внесении имущественных вкладов в простые товарищества или ПИФы (паевые инвестиционные фонды).

По неамортизируемому имуществу НДС возвращается в учет в полном размере, а в отношении основных средств и нематериальных активов подход меняется – возвращается НДС только с амортизированной стоимости. Любые манипуляции по переоценке ОС законодательно не предусмотрены.

Когда покупатель перечислил аванс

ООО или ИП, применяющие схему предварительной оплаты, обязаны выставить контрагенту счет-фактуру на всю сумму полученного аванса. Существует два варианта развития событий, при которых покупатель, получивший вычет, обязан будет восстановить налог с полученной оплаты:

- по договоренности между сторонами предварительная оплата возвращается покупателю;

- в счет переведенной авансом денежной суммы отправляется заказанная продукция.

Важно: Если в отгрузочных документах стоимость товаров соответствует сумме предоплаты, то НДС возвращается в полном объеме. При расхождении сумм НДС пересчитывается с итоговой величины, прописанной в счете-фактуре на отгрузку товара.

Экспортные операции

Начиная с 2015 года, налоговое законодательство изменило требования по восстановлению НДС в части экспортных операций. Прямого требования восстанавливать налог после отгрузки товаров иностранным партнерам ст. 170 НК РФ не содержит.

Однако принять к вычету НДС по тем товарам, которые предназначены для экспорта, можно только после того, как налогоплательщик предъявит налоговой инспекции пакет документов, обосновывающих применение нулевой ставки по налогу.

Если вычет по экспортному товару был заявлен ранее, в момент его приобретения экспортером, то датой восстановления НДС должен стать день, когда груз пересек российскую границу.

Удешевление товаров, уже полученных покупателем

Договор поставки между покупателем и продавцом может содержать пункт, по которому поставщик предоставляет скидку на товары, отгруженным в предыдущие периоды. После уменьшения стоимости продукции покупателю надлежит восстановить НДС с разницы между новой ценой и той, которая указана в отгрузочных документах.

Внимание! Новую стоимость товара с учетом предоставленной скидки необходимо зафиксировать в соглашении, которое будет основанием для корректировки НДС.

Восстановление налога по уменьшенной стоимости отражают на счете 60, предназначенном для учета состояния расчетов с поставщиками.

Субсидирование деятельности и восстановление НДС

Нередко субъекты хозяйственной деятельности ведут свою деятельность в отраслях, субсидируемых из федерального бюджета. В суммах предоставляемых государственных дотаций, компенсирующих затраты льготников на приобретение товаров или оказание услуг, присутствует НДС в размере 10% или 18%.

Если ООО или ИП заявил в декларации по НДС вычет по оприходованным ценностям, то сумму «входящего» НДС нужно реконструировать в учете.

Механизм восстановления достаточно прост – следует зафиксировать в книге продаж те счета-фактуры, которые ранее фигурировали в книге покупок.

Надо знать: При получении дотаций из бюджетов иного уровня, кроме федерального, восстановление НДС не производится.

Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (ЕНВД, УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

Как отразить в учете пересчитанный налог

Для того чтобы в бухгалтерских регистрах отразить операцию по восстановлению НДС, достаточно составить справку-расчет . В книге продаж следует указать дату и сумму справки или реквизиты исходящего счета-фактуры, служащего основанием для произведенного ранее вычета (при его наличии). Такая же сумма налога переносится в раздел 3 Декларации по НДС.

Обязана ли сельскохозяйственная организация, применяющая общую систему налогообложения восстанавливать НДС при падеже:1) животных собственного воспроизводства:а) животных основного стада,б) животных на выращивании и откорме.2) покупных животных?При этом НДС, уплаченный при приобретении животных, был принят к вычету в полном объеме.Ответ на все вопросы прошу дать – по пунктам, со ссылками на нормативные акты

Нет, не обязана, ни при одном из вышеупомянутых случаев. Это связано с тем, что восстанавливать налог нужно только в случаях прямо предусмотренных пунктом 3 статьи 170 Налогового кодекса РФ. Падежа среди таких случаев нет.

До недавнего времени проверяющие требовали восстанавливать НДС при недостаче, порче имущества, списании недоамортизированных основных средств и так далее. Однако с недавних пор, после того как в 2013 году Минфин выпустил письмо о правоприменительной практики, согласно которому ФНС обязан руководствоваться решениями Высших судов, если те идут вразрез с мнением Минфина России, ФНС подтвердил в своих письмах, что восстановление НДС только в случаях прямо предусмотренных в пункте 3 статьи 170 НК РФ. Еще раз повторимся, Вашего случая в них нет. Подробнее ниже.

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

В каких случаях нужно восстановить входной НДС, ранее принятый к вычету

Общие требования

Организация-покупатель (заказчик) обязана восстановить НДС (ранее принятый к вычету):

1) при передаче имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал. Это же правило относится к вкладам по договору инвестиционного товарищества, паевым взносам в фонды кооперативов, а также передаче недвижимого имущества на пополнение целевого капитала некоммерческой организации;

2) перед началом использования освобождения от уплаты НДС ;

3) в отношении товаров (работ, услуг), в том числе основных средств, нематериальных активов и имущественных прав, изначально приобретенных для операций, облагаемых НДС, а затем использованных:

- в операциях, перечисленных в Налогового кодекса РФ;

- в операциях, местом реализации которых Россия не является;

- в других операциях, которые не признаются реализацией (перечислены в п. 2 ст. 146 НК РФ).

Исключения из этого правила (когда восстанавливать НДС не нужно):

- передача имущества или имущественных прав правопреемнику при реорганизации. Исключение действует, если правопреемник является плательщиком НДС. Если правопреемник применяет специальные налоговые режимы, НДС, принятый к вычету реорганизованной организацией, должен быть восстановлен ;

- передача имущества участнику договора простого или инвестиционного товарищества (его правопреемнику), если происходит выдел его доли из имущества, находящегося в общей собственности участников договора, или раздел такого имущества;

- выполнение работ (оказание услуг) за пределами России российскими авиационными предприятиями в рамках миротворческой и гуманитарной деятельности.

4) при переходе с общей системы налогообложения на упрощенку, уплату ЕНВД. При переходе на уплату ЕСХН восстанавливать НДС не нужно;

5) при получении товаров (работ, услуг), в счет поставки которых был уплачен аванс, а также при возврате аванса поставщиком (исполнителем);

6) при уменьшении стоимости или количества полученных товаров (работ, услуг, имущественных прав), в том числе в результате снижения цены продавцом (исполнителем);

7) при получении из федерального бюджета субсидий на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом НДС, а также на возмещение затрат по уплате НДС при ввозе товаров в Россию и на территории, которые находятся под ее юрисдикцией.

Такой порядок следует из положений пункта 3 статьи 170 Налогового кодекса РФ.

Ситуация: нужно ли восстановить входной НДС по имуществу, утраченному в результате хищения (пожара, порчи и т. п.). Недостача выявлена при проведении инвентаризации

Нет, не нужно.

Организация должна восстанавливать НДС только в случаях, прямо указанных в пункте 3 статьи 170 Налогового кодекса РФ. Недостача имущества (утрата имущества в случае хищения при отсутствии виновных лиц, пожара, порчи и т. п.) в этом пункте не упомянута. Других оснований для восстановления НДС Налоговым кодексом не предусмотрено.

Кроме того, входной НДС по имуществу, утраченному при хищении, порче, пожаре и т. п., ранее принят к вычету правомерно. К моменту применения вычета необязательно, чтобы имущество уже было использовано для выполнения облагаемых операций. Достаточно, чтобы у организации было намерение использовать его таким образом. Это следует из статьи 171 Налогового кодекса РФ.

Поскольку утрата имущества не меняет первоначальной цели его приобретения, то оснований для восстановления ранее принятого к вычету НДС у организации нет.

Аналогичные разъяснения содержатся в письмах ФНС России от 17 июня 2015 г. № ГД-4-3/10451 и от 21 мая 2015 г. № ГД-4-3/8627 . В обоих документах налоговая служба опирается на позицию ВАС РФ, изложенную в решении от 23 октября 2006 г. № 10652/06 , и на письмо Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571 .

Правильность такого подхода подтверждает многочисленная арбитражная практика (см., например, решение ВАС РФ от 19 мая 2011 г. № 3943/11 , определения ВАС РФ от 21 октября 2009 г. № ВАС-13771/09 , от 9 ноября 2007 г. № 13787/07 , постановления ФАС Московского округаот 15 июля 2014 г. № Ф05-7043/2014 , от 4 октября 2013 г. № А40-149597/12 , Центрального округа от 18 октября 2012 г. № А35-10180/2011 , Северо-Кавказского округа от 21 февраля 2011 г. № А63-13595/2009 , Дальневосточного округа от 2 ноября 2011 г. № Ф03-4834/2011 , Волго-Вятского округа от 9 сентября 2011 г. № А17-5842/2010).

Ситуация: нужно ли восстановить входной НДС при досрочном списании основных средств, по которым не полностью начислена амортизация

Нет, не нужно.

Организация должна восстанавливать налоговый вычет только в случаях, прямо указанных в пункте 3 статьи 170 Налогового кодекса РФ. Списание основных средств в этом пункте не упомянуто. Других же оснований для восстановления НДС Налоговым кодексом РФ не предусмотрено.

Кроме того, входной НДС по основным средствам ранее принят к вычету в полном размере правомерно. В Налоговом кодексе РФ нет требования о применении вычета при условии, что основные средства будут полностью самортизированы. Главное, чтобы организация хоть сколько-нибудь использовала их для выполнения облагаемых НДС операций. Это следует из статьи 171 и абзаца 3 пункта 1 статьи 172 Налогового кодекса РФ.